Persamaan IFRS Dan PSAK

Diunggah oleh

zahra zhafira0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

2 tayangan1 halamanhii

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOCX, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen Inihii

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

2 tayangan1 halamanPersamaan IFRS Dan PSAK

Diunggah oleh

zahra zhafirahii

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 1

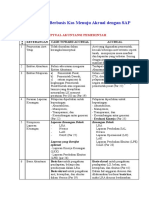

Persamaan IFRS dan PSAK

1. Item luar biasa:

Tidak menggunakan istilah tetapi membutuhkan pengungkapan yang terpisah untuk

menjelaskan kinerja dari suatu entitas.

2. Laporan Perubahan Ekuitas:

Pernyataan yang menunjukkan transaksi modal pemilik, pendapatan dan pengeluaran.

Penyajian tersebut berupa penyajian primer.

3. Laporan Arus Kas.

Definisi kas dan setara kas:

Kas dan setara kas dengan jatuh tempo jangka pendek.

4. Perubahan kebijakan akuntansi:

Penyajian kembali yang komparatif dan laba ditahan sebelum tahun pembukuan.

5. Koreksi kesalahan:

Penyajian yang komperatif

6. Perkiraan perubahan akuntansi:

Dilaporkan sebagai laporan pendapatan pada arus periode.

7. Laporan keuangan konsolidasi

Tujuan khusus entitas:

Dimana substansi konsolidasi menunjukkan hubungan pengendalian.

8. Tujuan standar:

Agar laporan keuangan dapat di perbandingkan baik dengan laporan keuangan perusahaan

periode sebelumnya maupun dengan laporan keuangan perusahaan lain.

9. Penerapan Dapat diterapkan di perusahaan laba dan non laba, namun butuh penyesuaian

untuk perusahaan non laba.

Anda mungkin juga menyukai

- Perbedaan Sak Gaap Us Dan Sak IfrsDokumen5 halamanPerbedaan Sak Gaap Us Dan Sak Ifrszahra zhafira100% (1)

- Perbedaan SAP Berbasis Kas Menuju Akrual Dengan SAP Berbasis AkrualDokumen16 halamanPerbedaan SAP Berbasis Kas Menuju Akrual Dengan SAP Berbasis Akrualzahra zhafiraBelum ada peringkat

- Teori Akuntansi-Tugas 2Dokumen2 halamanTeori Akuntansi-Tugas 2zahra zhafiraBelum ada peringkat

- Kelompok Tugas 1Dokumen22 halamanKelompok Tugas 1zahra zhafiraBelum ada peringkat

- Manajemen OperasiDokumen20 halamanManajemen Operasizahra zhafiraBelum ada peringkat