Pajak 8

Diunggah oleh

Noviita CahyaniJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Pajak 8

Diunggah oleh

Noviita CahyaniHak Cipta:

Format Tersedia

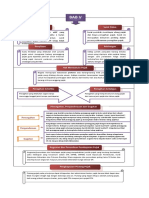

NAMA: KADEK NOVITA CAHYANI

NIM : 1515351096

MATERI 8

MATERI 8 PPN

PPh

Subjek PPh luar

negeri Subjek PPN adalah PKP. PKP adalah

pengusaha yang melakukan penyerahan

Subjek pajak adalah siapa yang dikenakan Menjadi WP sehubungan dgn Barang Kena Pajak / penyerahan Jasa Kena

pajak. Subjek PPh :1.Orang pribadi & penghasilan yg diterima dari Pajak yang dikenakan pajak berdasarkan

warisan yang belum terbagi sebagai satu sumber penghasilan di UU PPN, tidak termasuk pengusaha kecil

kesatuan menggantikan yang berhak. Indonesia/ diperoleh melalui yang batasannya ditetapkan Menteri

2.Badan yang terdiri atas PT, PK, Perseroan BUT di Indonesia Keuangan kecuali pengusaha kecil

lainnya, BUMN dan BUMD dengan nama tersebut memilih untuk dikukuhkan

dan bentuk apapun, Perkumpulan, Firma, menjadi PKP

Koperasi. 3. Bentuk Usaha Tetep (org 1.Orang pribadi yg tidak

pribadi yg tidak bertempat tinggal di berada di Indonesia tidak

Indonesia / berada di Indonesia tidak lebih lebih dari 183 hari dlm

dari 183 hari dlm jangka waktu 12bln). jangka waktu 12 bln & Objek PPN adalah penyerahan atau kegiatan yang

badan yg tidak didirikan dilakukan oleh pengusaha kena pajak. Objek

dan tidak berkedudukan di pajak :

Indonesi yg menjalankan 1.Penyerahan BKP di dalam Daerah Pabean yang

Subjek PPh Menjadi WP apabila dilakukan oleh pengusaha

usaha / melakukan

dalam negeri telah menerima kegiatan melalui BUT di 2.Impor BKP

penghasilan Indonesia. 2.Badan yg 3.Penyerahan JKP yang dilakukan didalam dalam

tidak didirikan & Daerah Pabean oleh pengusaha

berkedudukan di 4.Pemanfaatan BKP tidak berwujud dari luar

1.Orang pribadi yang tinggal / berada di Indonesia yg dapat Daerah Pabean di dalam Daerah Pabean

Indonesia lebih dari 183 hari dalam jangka menerima penghasilan 5.Pemanfaatan JKP dari luar Daerah Pabean di

waktu 12 bulan. dari Indonesia bukan dari dalam Daerah Pabean

2.Badan yang didirikan atau bertempat menjalankan usaha atau 6.Ekspor BKP oleh Pengusaha Kena Pajak

kedudukan di Indonesia. melakukan kegiata BUT di

3.Warisan yang belum terbagi sebagai satu Indonesia

kesatuan menggantikan yang berhak

4 syarat agar penyerahan barang dan jasa

Objek PPh adalah penghasilan. Objek PPh pasal 21 : penghasilan yg di yang dikenakan pajak bias terkena PPN :

terima secara teratur dan tidak teratur, upah harian, upah tebusan pensiun,

1.Yang diserahkan adalah BKP atau JKP

honorarium, beasiswa, dsbnya.

Objek PPh pasal 22 : penyerahan barang dan / atau jasa kepada institusi

2.Dilakukan di dalam Daerah Pabean

pemerintah dan kegiatan impor kedalam daerah pabean. 3.Tindakan penyerahannya merupakan

Objek PPh pasal 23 : dividen, bunga, royalti, sewa dan penghasilan lain penyerahan kena pajak

sehubung dengan penggunaan harta, dan imbalan sehubung dengan jasa 4.Penyerahan dilakukan dalam lingkungan

teknik, manajemen, kontruksi dan jasa selain jasa yg dipotong PPh pasal 21. perusahaan atau pekerjaannya sehari-hari

Objek PPh pasal 26 : objeknya sama dengan pasal 23, tapi pada pasal 26 yg

menerima penghasilan tersebut adalah WP luar negeri dan pemotongannya

bersifat final

Objek PBB adalah benda tidak bergerak, yaitu berupa bumi

BPHTB

PBB dan bangunan. Bumi adalah permukaan bumi dan tubuh

bumi yang ada dibawahnya. Permukaan bumi meliputi

tanah dan perairan pedalaman serta laut wilayah Indonesia.

Bangunan adalah suatu kontruksi teknik yang ditanam atau

Subjek PBB adalah orang dilihatkan secara tetap pada tanah / perairan Subjek pajak BPHTB :

atau badan yang orang pribadi atau badan

mempunyai kewajiban yang memperoleh hak atas

untuk melunasi PBB sesuai tanah dan bangunan. Jadi

dengan ketentuan UU PBB. subjek pajak BPHTB adalah

Subjek PBB baru akan Objek BPHTB adalah perolehan hak atas tanah dan mereka yang menerima

melunasi utang PBB apabila bangunan yang dapat berupa tanah (termasuk tanaman pengalihan hak, badan

diatasnya), tanah dan bangunan atau bangunan. Perolehan

subjek PBB tersebut secara maupun orang pribadi.

hak atas tanah dan bangunan tersebut meliputi :

nyata mempunyai hak atas 1.Pemindahan hak, yang terjadi karena adanya jual beli, Subjek pajak inilah yang

bumi dan bangunan / tukar menukar, hibah, hadiah, penggabungan usaha, dll. dikenakan kewajiban

memperoleh manfaat atas 2.Pemberian hak baru, yang terjadi karena kelanjutan membayar pajak sehingga

bumi dan bangunan pelepasan hak dan diluar pelepasan hak. disebut menjadi WP

BEA

MATERAI Objek Bea Materai adalah dokumen. Dokumen yang wajib dikenakan bea

materai adalah :

1.Dokumen yang telah disebutkan dalam UU, seperti surat perjanjian atau

surat-surat lain yang bertujuan sebagai alat pembuktian, akta-akta notaris

Subjek Bea Materai : adalah pihak yang termasuk salinannya, akta-akta yang dibuat oleh PPAT termasuk rangkap-

menggunakan dokumen – dokumen yang rangkapnya, surat yang memuat jumlah uang lebih dari satu juta rupiah,

disebutkan dalam UU. Bea Materai surat berharga seperti wesel, efek dengan nama dan dalam bentuk apapun

terutang oleh pihak yang menerima atau sepanjang harga nominalnya lebih dari satu juta rupiah.

pihak yang mendapat manfaat dari suatu 2.Dokumen yang akan digunakan sebagai alat pembuktian dimuka

pengadilan seperti surat-surat biasa dan surat-surat kerumahtanggaan,

dokumen, kecuali pihak atau pihak-pihak

surat-surat yang semula tidak dikenakan bea materai berdasarkan

yang bersangkutan menentukan lain tujuannya.

Anda mungkin juga menyukai

- Pajak 5Dokumen1 halamanPajak 5Noviita CahyaniBelum ada peringkat

- Pengunduran Diri Atau Disosiasi (Dissociation)Dokumen11 halamanPengunduran Diri Atau Disosiasi (Dissociation)Noviita CahyaniBelum ada peringkat

- Pajak 4Dokumen1 halamanPajak 4Noviita CahyaniBelum ada peringkat

- Pajak 5Dokumen1 halamanPajak 5Noviita CahyaniBelum ada peringkat

- Pajak 3Dokumen1 halamanPajak 3Noviita CahyaniBelum ada peringkat

- Pajak 4Dokumen1 halamanPajak 4Noviita CahyaniBelum ada peringkat

- MJ Keu 11Dokumen7 halamanMJ Keu 11Noviita CahyaniBelum ada peringkat

- Pajak 12Dokumen1 halamanPajak 12Noviita CahyaniBelum ada peringkat

- Pajak 3Dokumen1 halamanPajak 3Noviita CahyaniBelum ada peringkat

- Pajak 6Dokumen13 halamanPajak 6Noviita CahyaniBelum ada peringkat

- TA Sap 2Dokumen5 halamanTA Sap 2Noviita CahyaniBelum ada peringkat

- RMK Makro 2Dokumen4 halamanRMK Makro 2Noviita CahyaniBelum ada peringkat

- MJ Keu 11Dokumen7 halamanMJ Keu 11Noviita CahyaniBelum ada peringkat

- RMK Akun Keu 4Dokumen8 halamanRMK Akun Keu 4Noviita CahyaniBelum ada peringkat

- RMK Makro 3Dokumen3 halamanRMK Makro 3Noviita CahyaniBelum ada peringkat

- MJ Keu 2Dokumen5 halamanMJ Keu 2Noviita CahyaniBelum ada peringkat

- MJ Keu 2Dokumen5 halamanMJ Keu 2Noviita CahyaniBelum ada peringkat

- RMK Makro 4Dokumen2 halamanRMK Makro 4Noviita CahyaniBelum ada peringkat

- RMK Makro 7Dokumen6 halamanRMK Makro 7Noviita CahyaniBelum ada peringkat

- Pengertian Geopolitik-1Dokumen12 halamanPengertian Geopolitik-1Noviita CahyaniBelum ada peringkat