Anda mungkin juga menyukai

- A. Definisi Kebijakan MoneterDokumen2 halamanA. Definisi Kebijakan MoneterAnisatul FitriBelum ada peringkat

- ANISATUL FITRI Tugas AKL IIDokumen3 halamanANISATUL FITRI Tugas AKL IIAnisatul FitriBelum ada peringkat

- A. Pasar Modal IndonesiaDokumen1 halamanA. Pasar Modal IndonesiaAnisatul FitriBelum ada peringkat

- Investasi Dan Perekonomian IndonesiaDokumen1 halamanInvestasi Dan Perekonomian IndonesiaAnisatul FitriBelum ada peringkat

- 5Dokumen2 halaman5Anisatul FitriBelum ada peringkat

- 4Dokumen2 halaman4Anisatul FitriBelum ada peringkat

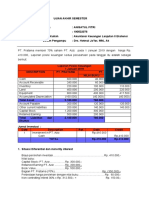

- Anisatul Fitri - 190522076 Uas Akl 2Dokumen7 halamanAnisatul Fitri - 190522076 Uas Akl 2Anisatul FitriBelum ada peringkat

- ASP UAS II 1920 ExtDokumen2 halamanASP UAS II 1920 ExtAnisatul FitriBelum ada peringkat

- 2Dokumen1 halaman2Anisatul FitriBelum ada peringkat

- Anisatul - Fitri (190522076)Dokumen5 halamanAnisatul - Fitri (190522076)Anisatul FitriBelum ada peringkat

- Latihan Akun Mudharabah Hal 132 BUku Wasilah FIX PDFDokumen5 halamanLatihan Akun Mudharabah Hal 132 BUku Wasilah FIX PDFdesishafiyahBelum ada peringkat

- Materi 10 AKS DikonversiDokumen30 halamanMateri 10 AKS DikonversiAnisatul FitriBelum ada peringkat

- Pembagian Sistem PerekonomianDokumen3 halamanPembagian Sistem PerekonomianAnisatul FitriBelum ada peringkat

- Apa Itu TeoriDokumen7 halamanApa Itu TeoriAnisatul FitriBelum ada peringkat

- Materi 06 07 AKS PDFDokumen44 halamanMateri 06 07 AKS PDFsanti rhyBelum ada peringkat

- ANISATUL FITRI (190522076) Tugas 3Dokumen8 halamanANISATUL FITRI (190522076) Tugas 3Anisatul FitriBelum ada peringkat

- ANISATUL FITRI Tugas AKL IIDokumen3 halamanANISATUL FITRI Tugas AKL IIAnisatul FitriBelum ada peringkat

- Materi 10 AKS PDFDokumen27 halamanMateri 10 AKS PDFFika Salbiyatul UmahBelum ada peringkat

- Materi 08 AKS PDFDokumen23 halamanMateri 08 AKS PDFudin proBelum ada peringkat

- Materi 08 AKS DikonversiDokumen26 halamanMateri 08 AKS DikonversiAnisatul FitriBelum ada peringkat

- Murabahah Adalah Jual Beli BRG PD Harga Asal DGN Tambahan Keuntungan Yg DisepakatiDokumen1 halamanMurabahah Adalah Jual Beli BRG PD Harga Asal DGN Tambahan Keuntungan Yg DisepakatiAnisatul FitriBelum ada peringkat

- Materi 10 AKS PDFDokumen27 halamanMateri 10 AKS PDFFika Salbiyatul UmahBelum ada peringkat

- Mau Ditulis LagiDokumen1 halamanMau Ditulis LagiAnisatul FitriBelum ada peringkat

- Anisatul FitriDokumen1 halamanAnisatul FitriAnisatul FitriBelum ada peringkat

- Materi 10 AKS DikonversiDokumen30 halamanMateri 10 AKS DikonversiAnisatul FitriBelum ada peringkat

- Materi 08 AKS PDFDokumen23 halamanMateri 08 AKS PDFudin proBelum ada peringkat

- Materi 08 AKS PDFDokumen23 halamanMateri 08 AKS PDFudin proBelum ada peringkat

- Materi BLM DisingkatDokumen35 halamanMateri BLM DisingkatAnisatul FitriBelum ada peringkat

- Materi 06 07 AKS PDFDokumen44 halamanMateri 06 07 AKS PDFsanti rhyBelum ada peringkat

- Materi 10 AKS PDFDokumen27 halamanMateri 10 AKS PDFFika Salbiyatul UmahBelum ada peringkat