Anda mungkin juga menyukai

- Contoh Kasus Manajemen StrategiDokumen14 halamanContoh Kasus Manajemen StrategiTijoBelum ada peringkat

- Ayu Astanti - 100810101116Dokumen118 halamanAyu Astanti - 100810101116CatenRinoBelum ada peringkat

- 0007JURNALDokumen12 halaman0007JURNALchepimancaBelum ada peringkat

- Contoh Kasus Manajemen StrategiDokumen14 halamanContoh Kasus Manajemen StrategiTijoBelum ada peringkat

- Faktor Utang Luar NegeriDokumen9 halamanFaktor Utang Luar NegerigiyarniBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW I 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW I 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW III 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW III 2020CatenRinoBelum ada peringkat

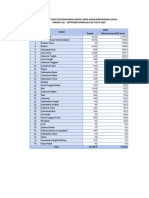

- Realisasi PMA Berdasarkan Sektor TW IV 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW IV 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW II 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW II 2020CatenRinoBelum ada peringkat

- StrategiDokumen23 halamanStrategiCatenRinoBelum ada peringkat

- Realisasi Investasi Indonesia 2019 Naik 484 Dalam 5 TahunDokumen1 halamanRealisasi Investasi Indonesia 2019 Naik 484 Dalam 5 TahunCatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW I 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW I 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW II 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW II 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW IV 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW IV 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW II 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW II 2020De JangarzBelum ada peringkat

- Deskripsi Kebijakan..., Ibnu Fajar Noerrachman Okky, FISIP UI, 2008Dokumen59 halamanDeskripsi Kebijakan..., Ibnu Fajar Noerrachman Okky, FISIP UI, 2008CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW III 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW III 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW II 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW II 2020De JangarzBelum ada peringkat

- 0007JURNALDokumen12 halaman0007JURNALchepimancaBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW III 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW III 2020CatenRinoBelum ada peringkat

- StrukturDokumen26 halamanStrukturCatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW I 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW I 2020CatenRinoBelum ada peringkat

- A11116011 Skripsi 23-10-2020 1-2Dokumen43 halamanA11116011 Skripsi 23-10-2020 1-2CatenRinoBelum ada peringkat

- PasteDokumen1 halamanPasteCatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Sektor TW I 2020Dokumen1 halamanRealisasi PMA Berdasarkan Sektor TW I 2020CatenRinoBelum ada peringkat

- Realisasi PMA Berdasarkan Lokasi TW I 2020Dokumen1 halamanRealisasi PMA Berdasarkan Lokasi TW I 2020CatenRinoBelum ada peringkat

- copyDokumen1 halamancopyCatenRinoBelum ada peringkat

- ScanDokumen1 halamanScanCatenRinoBelum ada peringkat

- EcoDokumen1 halamanEcoCatenRinoBelum ada peringkat