Anda mungkin juga menyukai

- Fungsi Dan Penerapannya Dalam PerusahaanDokumen2 halamanFungsi Dan Penerapannya Dalam PerusahaanDunia NyataBelum ada peringkat

- SIA-ManfaatDokumen3 halamanSIA-ManfaatDunia NyataBelum ada peringkat

- 379 1075 1 SMDokumen19 halaman379 1075 1 SMMitha HafidhotunBelum ada peringkat

- SISTEM DAN FAKTOR PENGARUHDokumen61 halamanSISTEM DAN FAKTOR PENGARUHLouisEffendiBelum ada peringkat

- Bab 10 Pasar ModalDokumen16 halamanBab 10 Pasar ModalDunia NyataBelum ada peringkat

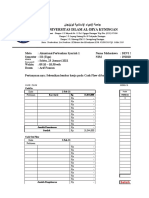

- Neraca 02 FebruariDokumen6 halamanNeraca 02 FebruariDunia NyataBelum ada peringkat

- Kegiatan Mengalokasikan DanaDokumen13 halamanKegiatan Mengalokasikan DanaDunia NyataBelum ada peringkat

- Sistem Informasi Akuntansi Dalam PerusahaanDokumen3 halamanSistem Informasi Akuntansi Dalam PerusahaanDunia NyataBelum ada peringkat

- SAP Teori Ekonomi Makro Islam 2020Dokumen4 halamanSAP Teori Ekonomi Makro Islam 2020Dunia NyataBelum ada peringkat

- Neraca 01 FebruariDokumen6 halamanNeraca 01 FebruariDunia NyataBelum ada peringkat

- Soal UAS FM1 Semester Ganjil 2020-2021.Dokumen1 halamanSoal UAS FM1 Semester Ganjil 2020-2021.Dunia NyataBelum ada peringkat

- Soal UAS TEMI Semester Ganjil 2020-2021.Dokumen1 halamanSoal UAS TEMI Semester Ganjil 2020-2021.Dunia NyataBelum ada peringkat

- ID Potensi Zakat Menjadi Bagian Keuangan Ne PDFDokumen22 halamanID Potensi Zakat Menjadi Bagian Keuangan Ne PDFRimaputri65Belum ada peringkat

- Kewirausahaan Perbankan Syariah Reg Dan KaryDokumen1 halamanKewirausahaan Perbankan Syariah Reg Dan KaryDunia NyataBelum ada peringkat

- Diktat Perilaku Organisasi PDFDokumen88 halamanDiktat Perilaku Organisasi PDFRudy Yosep SiahaanBelum ada peringkat

- Diktat Perilaku Organisasi PDFDokumen88 halamanDiktat Perilaku Organisasi PDFRudy Yosep SiahaanBelum ada peringkat

- Bahan StatistikaDokumen11 halamanBahan StatistikaDunia NyataBelum ada peringkat

- Howto Pay BSMDokumen2 halamanHowto Pay BSMdidinBelum ada peringkat

- Tugas Akuntansi - Dilla Karennina PSY-K 2019Dokumen5 halamanTugas Akuntansi - Dilla Karennina PSY-K 2019Dunia NyataBelum ada peringkat

- Ba1 Tentang Konteks SejarahDokumen4 halamanBa1 Tentang Konteks SejarahPark Sehun SBelum ada peringkat

- Manajemen Dan MenejerDokumen6 halamanManajemen Dan MenejerDunia NyataBelum ada peringkat