Anda mungkin juga menyukai

- Ilmu Keperilakuan Dalam Perspektif Akuntansi Ario SatriaDokumen11 halamanIlmu Keperilakuan Dalam Perspektif Akuntansi Ario SatriaArio satriaBelum ada peringkat

- Aspek Keperilakuan Pada Persyaratan PelaporanDokumen10 halamanAspek Keperilakuan Pada Persyaratan PelaporanArio satriaBelum ada peringkat

- Aspek Keperilakuan Pada Persyaratan PelaporanDokumen13 halamanAspek Keperilakuan Pada Persyaratan PelaporanArio satriaBelum ada peringkat

- Data Guru TK Bahan Buk Sunarti PertiwiDokumen2 halamanData Guru TK Bahan Buk Sunarti PertiwiArio satriaBelum ada peringkat

- Ario Satria (Siklus Transaksi Perusahaan Dagang)Dokumen30 halamanArio Satria (Siklus Transaksi Perusahaan Dagang)Ario satriaBelum ada peringkat

- Pentingnya Penganggaran Perusahaan Untuk Kemajuan MenyeluruhDokumen7 halamanPentingnya Penganggaran Perusahaan Untuk Kemajuan MenyeluruhArio satriaBelum ada peringkat

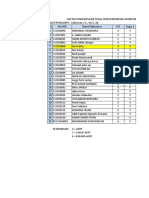

- Daftar Nama Mahasiswa R12 Akuntansi Keuangan Daerah-1Dokumen2 halamanDaftar Nama Mahasiswa R12 Akuntansi Keuangan Daerah-1Ario satriaBelum ada peringkat

- Makalah Ilmu Keperilakuan Dalam Perspektif Akuntansi Ario SatriaDokumen22 halamanMakalah Ilmu Keperilakuan Dalam Perspektif Akuntansi Ario SatriaArio satriaBelum ada peringkat

- Daftar Pengumpulan TugasDokumen2 halamanDaftar Pengumpulan TugasArio satriaBelum ada peringkat

- Makalah Pengantar Akuntansi Keperilakuan Ario Satria (C1C019008)Dokumen15 halamanMakalah Pengantar Akuntansi Keperilakuan Ario Satria (C1C019008)Ario satriaBelum ada peringkat