Anda mungkin juga menyukai

- Soal Bab 5Dokumen6 halamanSoal Bab 5Oka HasibuanBelum ada peringkat

- Rayson Virtuosi-017827811-T1-EKSI4309-11Dokumen4 halamanRayson Virtuosi-017827811-T1-EKSI4309-11Rayson Virtuosi100% (2)

- Contoh KasusDokumen3 halamanContoh KasusselviBelum ada peringkat

- Investasi Dalam SahamDokumen9 halamanInvestasi Dalam SahamAdhitya Wira DharmaBelum ada peringkat

- SOAL LATIHAN AKUNTANSI KEUANGAN LANJUTAN II (Pertemuan I)Dokumen4 halamanSOAL LATIHAN AKUNTANSI KEUANGAN LANJUTAN II (Pertemuan I)indraBelum ada peringkat

- Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaDokumen8 halamanTransaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaKadek SetyawatiBelum ada peringkat

- Contoh Soal Akl2 Penggabungan Usaha NewDokumen6 halamanContoh Soal Akl2 Penggabungan Usaha NewArf AccountingBelum ada peringkat

- TUGAS AKL II - 1097 - Komang Ela KarmianiDokumen6 halamanTUGAS AKL II - 1097 - Komang Ela KarmianiBili MadeBelum ada peringkat

- Bab 7 Transaksi AntarDokumen27 halamanBab 7 Transaksi AntarKusnul Khotimah100% (1)

- S4-27 Dan S4-28Dokumen11 halamanS4-27 Dan S4-28Lawren Rajagukguk100% (1)

- Jawaban Latihan LK KonsolidasiDokumen10 halamanJawaban Latihan LK Konsolidasirizky d'ramadhaniBelum ada peringkat

- Bab V Laporan Konsolidasi Pada Tanggal AkuisisiDokumen14 halamanBab V Laporan Konsolidasi Pada Tanggal AkuisisiThareq IlhamiBelum ada peringkat

- Jurnal Dalam Kombinasi BisnisDokumen6 halamanJurnal Dalam Kombinasi BisnisDelastri ParddBelum ada peringkat

- Akuntansi Keuangan Lanjutan D3 Soal-Soal PDFDokumen6 halamanAkuntansi Keuangan Lanjutan D3 Soal-Soal PDFSafira PutriBelum ada peringkat

- Tugasakl Bab5 Bab6Dokumen12 halamanTugasakl Bab5 Bab6clara lalaBelum ada peringkat

- Tugas 1 - AKL 1Dokumen5 halamanTugas 1 - AKL 1DeltaBelum ada peringkat

- Latihan Kombinasi Bisnis 1 4Dokumen2 halamanLatihan Kombinasi Bisnis 1 4Deneq wirabangsa natakusumaBelum ada peringkat

- 1047 - Ni Ketut Sri Silawati Gania - Akl - 5Dokumen9 halaman1047 - Ni Ketut Sri Silawati Gania - Akl - 5Silawati GaniaBelum ada peringkat

- Tugas 1 Akuntansi Keuangan Lanjutan 2Dokumen7 halamanTugas 1 Akuntansi Keuangan Lanjutan 2arif100% (1)

- Karolina Kurniati Delis Uts Akl 2Dokumen6 halamanKarolina Kurniati Delis Uts Akl 2KarolinaBelum ada peringkat

- Parent Share (80%) NCI Share (20%) Total Value (100 %)Dokumen2 halamanParent Share (80%) NCI Share (20%) Total Value (100 %)fernanda -Belum ada peringkat

- Penjualan DownstreamDokumen12 halamanPenjualan DownstreamAdi Saputra100% (1)

- Bab1 Kombinasi Bisnis Beams PDFDokumen7 halamanBab1 Kombinasi Bisnis Beams PDFardiyan HermanBelum ada peringkat

- Tugas 1 (S17-14)Dokumen9 halamanTugas 1 (S17-14)dessyBelum ada peringkat

- Nama: Yovita Putri Nim: 1810020148 Kelas: V FDokumen10 halamanNama: Yovita Putri Nim: 1810020148 Kelas: V FIthaBelum ada peringkat

- Pert15 Ulasan Materi AKLAN - Frida Bilqis (205020065)Dokumen10 halamanPert15 Ulasan Materi AKLAN - Frida Bilqis (205020065)Juned KamalBelum ada peringkat

- Piutang: DiperbandingkanDokumen3 halamanPiutang: DiperbandingkanNatalia NataliaBelum ada peringkat

- Akuntansi Keuangan Lanjutan Bab 8Dokumen6 halamanAkuntansi Keuangan Lanjutan Bab 8Desak ArdesuariBelum ada peringkat

- Akl 1Dokumen3 halamanAkl 1Ratih SalsabilaBelum ada peringkat

- UTS-AKL-FA-Ravinda Fajrillah-1932500778Dokumen8 halamanUTS-AKL-FA-Ravinda Fajrillah-1932500778RavindaFajrillahBelum ada peringkat

- Soal Presentasi Dan PR Individu AKL1Dokumen6 halamanSoal Presentasi Dan PR Individu AKL1Yusuf MaBelum ada peringkat

- Eliminasi Pengakuan Laba Dan Dividen AnakDokumen4 halamanEliminasi Pengakuan Laba Dan Dividen AnakAyu yessa pradnyandariBelum ada peringkat

- Akl Tugas BaruDokumen7 halamanAkl Tugas BaruRaihan Rohadatul 'AisyBelum ada peringkat

- Oretan AKL 1 Tugas 1Dokumen12 halamanOretan AKL 1 Tugas 1Zaini SyBelum ada peringkat

- Post Test Pertemuan 3Dokumen1 halamanPost Test Pertemuan 3SnoopyJackBelum ada peringkat

- Perusahaan Induk Dan AnakDokumen17 halamanPerusahaan Induk Dan AnakFani AnggrainiBelum ada peringkat

- ALLYA NATASYA BERLIANA - 023002001005 - FIXED Consolidated - Transfer Depreciable Asset (Case 2)Dokumen8 halamanALLYA NATASYA BERLIANA - 023002001005 - FIXED Consolidated - Transfer Depreciable Asset (Case 2)AllyanbBelum ada peringkat

- T1 Eksi4309 043007942Dokumen5 halamanT1 Eksi4309 043007942Dea DianBelum ada peringkat

- Bab 4 L4-8, L4-9Dokumen4 halamanBab 4 L4-8, L4-9Lawren RajagukgukBelum ada peringkat

- Sesi 4 AklDokumen25 halamanSesi 4 AklGe SaruwatariBelum ada peringkat

- BAB 4 Konsolidasi Pada Anak Perusahaan Yang Dimiliki PenuhDokumen60 halamanBAB 4 Konsolidasi Pada Anak Perusahaan Yang Dimiliki PenuhArif Rahman HakimBelum ada peringkat

- L4 8,9,10,12,14Dokumen9 halamanL4 8,9,10,12,14Susi LowatiBelum ada peringkat

- Uas Akl 2Dokumen8 halamanUas Akl 2Weny EnitasariBelum ada peringkat

- Tugas TerroosssssDokumen4 halamanTugas TerroosssssGoftha Gene HernandeztBelum ada peringkat

- Tugas Akuisisi BertahapDokumen10 halamanTugas Akuisisi BertahapDewi Nur Q100% (1)

- AKL - KLP 4 - Kls DDokumen15 halamanAKL - KLP 4 - Kls DDwi RaraBelum ada peringkat

- CHP 1 Kombinasi Bisnis - 2Dokumen25 halamanCHP 1 Kombinasi Bisnis - 2RachmaťBelum ada peringkat

- Tugas 1 Akuntansi Lanjutan 1 - Bagus Andana Putra - 044810083Dokumen5 halamanTugas 1 Akuntansi Lanjutan 1 - Bagus Andana Putra - 044810083Bagus AndanaBelum ada peringkat

- Tugas Akl2 (S5-24 & S5-25)Dokumen6 halamanTugas Akl2 (S5-24 & S5-25)yori masyitahBelum ada peringkat

- Perhitungan Selisih:: Penerbitan 25.000 Lembar SahamDokumen6 halamanPerhitungan Selisih:: Penerbitan 25.000 Lembar SahamFitri AndriyaniBelum ada peringkat

- Contoh Pelaporan KonsolidasiDokumen3 halamanContoh Pelaporan KonsolidasiFelinka nadia oktavianiBelum ada peringkat

- Perbaikan TUGAS AKL 2 S 3-3 & S 3-5 (RISFA)Dokumen3 halamanPerbaikan TUGAS AKL 2 S 3-3 & S 3-5 (RISFA)risfaBelum ada peringkat

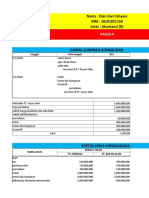

- Kasus 4 - Dian Dwi Cahyani - 18101021150Dokumen4 halamanKasus 4 - Dian Dwi Cahyani - 18101021150Dian DchBelum ada peringkat

- Latihan Soal PRK - 7Dokumen2 halamanLatihan Soal PRK - 7Fadli FadhilahBelum ada peringkat