Anda mungkin juga menyukai

- Kartu Soal Uas Bahasa Inggris Kelas Xii Ganjil 2012-2013Dokumen27 halamanKartu Soal Uas Bahasa Inggris Kelas Xii Ganjil 2012-2013S.Dirman Qodir96% (25)

- Rab PBHDokumen23 halamanRab PBHUswah HasanahBelum ada peringkat

- Voucher Bintang - Hotspot 12 JAM Up 671 11.23.22Dokumen7 halamanVoucher Bintang - Hotspot 12 JAM Up 671 11.23.22Uswah HasanahBelum ada peringkat

- Kisi Kisi Soal Ujian Mid Semester 1 Bhs Inggris XIDokumen10 halamanKisi Kisi Soal Ujian Mid Semester 1 Bhs Inggris XIUswah HasanahBelum ada peringkat

- Format Penentuan Kriteria Ketuntasan Minimal (KKM) : Standar Kompetensi (KI) KI-1 Dan KI-2Dokumen7 halamanFormat Penentuan Kriteria Ketuntasan Minimal (KKM) : Standar Kompetensi (KI) KI-1 Dan KI-2Uswah HasanahBelum ada peringkat

- krs-02211110082-20221 (3) - 1Dokumen1 halamankrs-02211110082-20221 (3) - 1Uswah HasanahBelum ada peringkat

- Voucher Bintang - Hotspot HARIAN Up 488 11.24.22Dokumen8 halamanVoucher Bintang - Hotspot HARIAN Up 488 11.24.22Uswah HasanahBelum ada peringkat

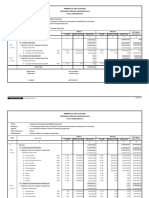

- Tugas UTS AKUNTANSIDokumen4 halamanTugas UTS AKUNTANSIUswah HasanahBelum ada peringkat

- Ilovepdf MergedDokumen5 halamanIlovepdf MergedUswah HasanahBelum ada peringkat

- Krs 02211110082 20221Dokumen2 halamanKrs 02211110082 20221Uswah HasanahBelum ada peringkat

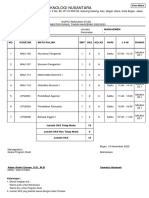

- Kartu UtsDokumen1 halamanKartu UtsUswah HasanahBelum ada peringkat

- Ilovepdf MergedDokumen4 halamanIlovepdf MergedUswah HasanahBelum ada peringkat