Anda mungkin juga menyukai

- Neraca Percobaan Kas SATKERDokumen1 halamanNeraca Percobaan Kas SATKERAdit OjhilBelum ada peringkat

- Daftar Riwayat Hidup Aenul YaqinDokumen2 halamanDaftar Riwayat Hidup Aenul YaqinAdit OjhilBelum ada peringkat

- PPDB Nepan 2022Dokumen2 halamanPPDB Nepan 2022Adit OjhilBelum ada peringkat

- Tanggal Penting LLAT 2022Dokumen1 halamanTanggal Penting LLAT 2022Adit OjhilBelum ada peringkat

- Madrasah Dicoret, RUU Sisdiknas Tak Pantas Masuk SenayanDokumen3 halamanMadrasah Dicoret, RUU Sisdiknas Tak Pantas Masuk SenayanAdit OjhilBelum ada peringkat

- 1652537462938-Proposal Permohonan Pengadaan Mobil Siaga WargaDokumen12 halaman1652537462938-Proposal Permohonan Pengadaan Mobil Siaga WargaAdit OjhilBelum ada peringkat

- Draft Undangan DPHP Tingkat PPSDokumen2 halamanDraft Undangan DPHP Tingkat PPSAdit OjhilBelum ada peringkat

- Lakpin Mulyasari AprilDokumen5 halamanLakpin Mulyasari AprilAdit OjhilBelum ada peringkat

- Surat Tugas PJJ MMH22Dokumen2 halamanSurat Tugas PJJ MMH22Adit OjhilBelum ada peringkat

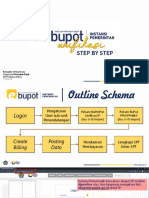

- Tutorial E-Bupot Instansi PemerintahDokumen75 halamanTutorial E-Bupot Instansi PemerintahAdit OjhilBelum ada peringkat

- Edm Path 121132090002Dokumen3 halamanEdm Path 121132090002Adit OjhilBelum ada peringkat

- UND-4 - 23.01.2023 - Ke Kanwil DJKN, BPN Dan SatkerDokumen4 halamanUND-4 - 23.01.2023 - Ke Kanwil DJKN, BPN Dan SatkerAdit OjhilBelum ada peringkat

- Ast Daftar Transaksi Non Gab UAKPBDokumen1 halamanAst Daftar Transaksi Non Gab UAKPBAdit OjhilBelum ada peringkat

- Signed Sosialisasi Peny - Biaya HajiDokumen1 halamanSigned Sosialisasi Peny - Biaya HajiAdit OjhilBelum ada peringkat

- Proposal Workshop Penyuluhan NarkobaDokumen6 halamanProposal Workshop Penyuluhan NarkobaAdit OjhilBelum ada peringkat

- KAK TOR - Workshop Bahaya NarkobaDokumen4 halamanKAK TOR - Workshop Bahaya NarkobaAdit OjhilBelum ada peringkat

- Rapbm 2020-2021Dokumen10 halamanRapbm 2020-2021Adit OjhilBelum ada peringkat

- Proposal Pelantikan PaskibraDokumen7 halamanProposal Pelantikan PaskibraAdit OjhilBelum ada peringkat