Anda mungkin juga menyukai

- Sistem Informasi Eksekutif - Kelompok 1Dokumen16 halamanSistem Informasi Eksekutif - Kelompok 1anastasia sondangBelum ada peringkat

- ANALISIS PEKERJAAN 2Dokumen24 halamanANALISIS PEKERJAAN 2Syaeful AmriBelum ada peringkat

- Makalah Kelompok 5Dokumen10 halamanMakalah Kelompok 5anastasia sondangBelum ada peringkat

- Etika HukumDokumen12 halamanEtika HukumSyaeful AmriBelum ada peringkat

- Peran TI Mendukung SIDokumen10 halamanPeran TI Mendukung SISyaeful AmriBelum ada peringkat

- Jiwa SrayaDokumen9 halamanJiwa SrayaSyaeful AmriBelum ada peringkat

- Sistem Informasi Eksekutif - Kelompok 1Dokumen16 halamanSistem Informasi Eksekutif - Kelompok 1anastasia sondangBelum ada peringkat

- KEL 2 Peran Tekonologi Informasi Dalam Mendukung Sistem InformasiDokumen24 halamanKEL 2 Peran Tekonologi Informasi Dalam Mendukung Sistem InformasiSyaeful AmriBelum ada peringkat

- Kelompok 5 - Bukti AuditDokumen10 halamanKelompok 5 - Bukti AuditSyaeful AmriBelum ada peringkat

- KEL 1 Sistem Informasi Eksekutif - 1Dokumen16 halamanKEL 1 Sistem Informasi Eksekutif - 1Syaeful AmriBelum ada peringkat

- Sistem Informasi EksekutifDokumen14 halamanSistem Informasi EksekutifekaBelum ada peringkat

- Teknik Audit Berbasis Teknologi InformasDokumen3 halamanTeknik Audit Berbasis Teknologi InformasMochamad Nur fadoliBelum ada peringkat

- Sistem Informasi EksekutifDokumen21 halamanSistem Informasi EksekutifSyaeful AmriBelum ada peringkat

- SIA Kelompok 1 Bab 6 Sistem Infirmasi Dan Pengendalian InternalDokumen17 halamanSIA Kelompok 1 Bab 6 Sistem Infirmasi Dan Pengendalian InternalSyaeful AmriBelum ada peringkat

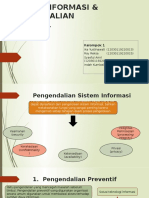

- SISTEM INFORMASI & PENGENDALIAN INTERNALDokumen10 halamanSISTEM INFORMASI & PENGENDALIAN INTERNALSyaeful AmriBelum ada peringkat

- Kelompok 4 - Sistem Informasi Dan Pengendalian InternalDokumen31 halamanKelompok 4 - Sistem Informasi Dan Pengendalian Internalanastasia sondangBelum ada peringkat

- Teknik Audit Berbasis Teknologi InformasDokumen3 halamanTeknik Audit Berbasis Teknologi InformasMochamad Nur fadoliBelum ada peringkat

- Akuntansi Pemerintahan SAP 07Dokumen13 halamanAkuntansi Pemerintahan SAP 07Syaeful AmriBelum ada peringkat

- Lima Unsur PersediaanDokumen6 halamanLima Unsur PersediaanSyaeful AmriBelum ada peringkat

- PMA No 11 TH 2007 Tentang Pencatatan NikahDokumen16 halamanPMA No 11 TH 2007 Tentang Pencatatan NikahAlwi100% (2)

- PMA No 11 TH 2007 Tentang Pencatatan NikahDokumen16 halamanPMA No 11 TH 2007 Tentang Pencatatan NikahAlwi100% (2)

- PP No.53 Th. 2010 (Displin PNS)Dokumen95 halamanPP No.53 Th. 2010 (Displin PNS)Wurianto Saksomo100% (1)

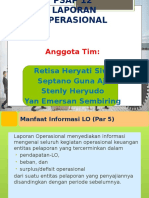

- OPTIMASI LAPORAN OPERASIONALDokumen29 halamanOPTIMASI LAPORAN OPERASIONALSyaeful AmriBelum ada peringkat

- PMA No 11 TH 2007 Tentang Pencatatan NikahDokumen16 halamanPMA No 11 TH 2007 Tentang Pencatatan NikahAlwi100% (2)

- Permen No.39 TH 2012 Hibah & BansosDokumen8 halamanPermen No.39 TH 2012 Hibah & BansosDandaman BanuaBelum ada peringkat

- N 2Dokumen1 halamanN 2Syaeful AmriBelum ada peringkat

- Permendagri No. 32 Tahun 2011 - 120 - 1Dokumen13 halamanPermendagri No. 32 Tahun 2011 - 120 - 1Ade LathifBelum ada peringkat

- Per Pres 84 2012Dokumen9 halamanPer Pres 84 2012Agustinus ArtantoBelum ada peringkat

- Per Pres 84 2012Dokumen9 halamanPer Pres 84 2012Agustinus ArtantoBelum ada peringkat