Anda mungkin juga menyukai

- Sap 4Dokumen4 halamanSap 4liaapriniBelum ada peringkat

- 26 Feb 2020Dokumen1 halaman26 Feb 2020liaapriniBelum ada peringkat

- 09 - AK - Heri Sukendar PDFDokumen14 halaman09 - AK - Heri Sukendar PDFLiko Pah TuafBelum ada peringkat

- Kajian Peran Lembaga Linkage Dalam Meningkatkan Pembiayaankredit Kepada Umkm PDFDokumen133 halamanKajian Peran Lembaga Linkage Dalam Meningkatkan Pembiayaankredit Kepada Umkm PDFliaapriniBelum ada peringkat

- Isi Skripsi Rianda RdihoDokumen79 halamanIsi Skripsi Rianda RdiholiaapriniBelum ada peringkat

- Review Jurnal 6Dokumen3 halamanReview Jurnal 6liaapriniBelum ada peringkat

- Teori Strukturasi Dan Akuntansi SustainabilityDokumen11 halamanTeori Strukturasi Dan Akuntansi SustainabilityliaapriniBelum ada peringkat

- Pert 9 (Analisis Biaya Volume Laba) - KLP 2Dokumen14 halamanPert 9 (Analisis Biaya Volume Laba) - KLP 2liaapriniBelum ada peringkat

- Review Jurnal Teori Akuntansi 1Dokumen6 halamanReview Jurnal Teori Akuntansi 1liaaprini100% (1)

- CH 1Dokumen15 halamanCH 1liaapriniBelum ada peringkat

- Di CodingDokumen45 halamanDi CodingliaapriniBelum ada peringkat

- Review Jurnal Teori Akuntansi 1Dokumen6 halamanReview Jurnal Teori Akuntansi 1liaaprini100% (1)

- Pengaruh Perkembangan Revolusi Industri 4.0 Dalam Dunia Teknologi Di Indonesia Uas Murti NingsihDokumen12 halamanPengaruh Perkembangan Revolusi Industri 4.0 Dalam Dunia Teknologi Di Indonesia Uas Murti Ningsihriddina hBelum ada peringkat

- Sap 3. Perkembangan Struktur Lembaga Standar Akuntansi KeuanganDokumen14 halamanSap 3. Perkembangan Struktur Lembaga Standar Akuntansi KeuanganliaapriniBelum ada peringkat

- Akuntansi Hotel Sap 3Dokumen14 halamanAkuntansi Hotel Sap 3liaapriniBelum ada peringkat

- ID Ilmu Dan Agama Dalam Perspektif Filsafat PDFDokumen15 halamanID Ilmu Dan Agama Dalam Perspektif Filsafat PDFliaapriniBelum ada peringkat

- Chapter 6Dokumen6 halamanChapter 6liaapriniBelum ada peringkat

- Filsafat Ilmu Dan Ruang Lingkupnya - FilDokumen29 halamanFilsafat Ilmu Dan Ruang Lingkupnya - FilliaapriniBelum ada peringkat

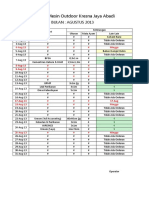

- Laporan Mesin 2013 Agustus OnlyDokumen2 halamanLaporan Mesin 2013 Agustus OnlyliaapriniBelum ada peringkat

- Fungsi Bank IndonesiaDokumen2 halamanFungsi Bank IndonesiaAl Muhalla AmartaBelum ada peringkat

- PPJK-6742 - CamerafullpaperDokumen29 halamanPPJK-6742 - CamerafullpaperliaapriniBelum ada peringkat

- Perkembangan KoperasiDokumen2 halamanPerkembangan KoperasiliaapriniBelum ada peringkat

- 1 SMDokumen17 halaman1 SMliaapriniBelum ada peringkat

- Baca Ini Kamu Pasti Dapat Beasiswa Kuliah Ke Luar NegeriDokumen699 halamanBaca Ini Kamu Pasti Dapat Beasiswa Kuliah Ke Luar NegeriDago Dago100% (2)

- Laporan CGPI 2014Dokumen63 halamanLaporan CGPI 2014liaaprini100% (2)

- AK2 Pertemuan 14 Perubahan Kebijakan AkuntansiDokumen68 halamanAK2 Pertemuan 14 Perubahan Kebijakan AkuntansiJangcik Bin AhmadBelum ada peringkat

- BacaDokumen1 halamanBacaliaapriniBelum ada peringkat

- Cara Membagi Koneksi Internet Dari HP Android Ke PC Via Kabel USBDokumen1 halamanCara Membagi Koneksi Internet Dari HP Android Ke PC Via Kabel USBliaapriniBelum ada peringkat

- Daftar Bidang UsahaDokumen1 halamanDaftar Bidang UsahaliaapriniBelum ada peringkat