Anda mungkin juga menyukai

- Soal Auditing Ii 549 - UasDokumen2 halamanSoal Auditing Ii 549 - UasDwi Puspa Damayanti PuspaBelum ada peringkat

- Baru Modul 1Dokumen12 halamanBaru Modul 1Dwi Puspa Damayanti PuspaBelum ada peringkat

- Pertemuan 11 - Siti Afifah Rizki Utami - CompressedDokumen1 halamanPertemuan 11 - Siti Afifah Rizki Utami - CompressedDwi Puspa Damayanti PuspaBelum ada peringkat

- Per 15 AB Dwi PuspaDokumen1 halamanPer 15 AB Dwi PuspaDwi Puspa Damayanti PuspaBelum ada peringkat

- Ab Per 11Dokumen1 halamanAb Per 11Dwi Puspa Damayanti PuspaBelum ada peringkat

- Baru Modul 1Dokumen12 halamanBaru Modul 1Dwi Puspa Damayanti PuspaBelum ada peringkat

- Jawab PM 17Dokumen1 halamanJawab PM 17Dwi Puspa Damayanti PuspaBelum ada peringkat

- Pertemuan 18Dokumen13 halamanPertemuan 18Dwi Puspa Damayanti Puspa100% (1)

- Jawab PM 17Dokumen1 halamanJawab PM 17Dwi Puspa Damayanti PuspaBelum ada peringkat

- Tahap SiaDokumen4 halamanTahap SiaDwi Puspa Damayanti PuspaBelum ada peringkat

- Diskusi Pertemuan 14Dokumen2 halamanDiskusi Pertemuan 14Dwi Puspa Damayanti PuspaBelum ada peringkat

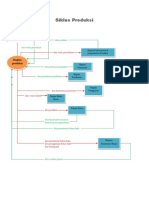

- Sia, Flowchart Siklus Produksi PDFDokumen2 halamanSia, Flowchart Siklus Produksi PDFDwi Puspa Damayanti Puspa100% (1)

- Uts SIADokumen4 halamanUts SIADwi Puspa Damayanti PuspaBelum ada peringkat

- UtsDokumen6 halamanUtsDwi Puspa Damayanti PuspaBelum ada peringkat

- Materi 7 Makalah PKN DemokrasiDokumen11 halamanMateri 7 Makalah PKN DemokrasishiranughieBelum ada peringkat

- Modul 17 Pemeriksaan Aktiva Tetap PDFDokumen16 halamanModul 17 Pemeriksaan Aktiva Tetap PDFNatasha WilonaBelum ada peringkat

- JWB AkuntansiDokumen2 halamanJWB AkuntansiDwi Puspa Damayanti PuspaBelum ada peringkat

- Modul 10 Kertas Kerja PemeriksaanDokumen17 halamanModul 10 Kertas Kerja PemeriksaanDwi Puspa Damayanti PuspaBelum ada peringkat

- Contoh Audit Plan Perencanaan AuditDokumen12 halamanContoh Audit Plan Perencanaan AuditShannon Massey100% (1)

- Modul 10 Kertas Kerja Pemeriksaan PDFDokumen17 halamanModul 10 Kertas Kerja Pemeriksaan PDFDwi Puspa Damayanti PuspaBelum ada peringkat

- RulerDokumen140 halamanRulerrahman mega putraBelum ada peringkat

- Makalah KomputerDokumen12 halamanMakalah KomputerDwi Puspa Damayanti PuspaBelum ada peringkat

- Analisis SWOTDokumen9 halamanAnalisis SWOTMuhammad Arif Budiman75% (4)

- Mahasiswa Mengetahui Pemilikan Dan Penyimpanan Kertas Kerja GalangDokumen2 halamanMahasiswa Mengetahui Pemilikan Dan Penyimpanan Kertas Kerja GalangDwi Puspa Damayanti PuspaBelum ada peringkat

- 9 SIA BaruDokumen5 halaman9 SIA BaruDwi Puspa Damayanti PuspaBelum ada peringkat

- Sia, Flowchart Siklus Produksi PDFDokumen2 halamanSia, Flowchart Siklus Produksi PDFDwi Puspa Damayanti Puspa100% (1)

- MATERIALITAS 9 BaruDokumen4 halamanMATERIALITAS 9 BaruDwi Puspa Damayanti PuspaBelum ada peringkat

- Jawaban Akuntansi PM 6Dokumen1 halamanJawaban Akuntansi PM 6Dwi Puspa Damayanti PuspaBelum ada peringkat

- Baru Makalah IndonesiaDokumen15 halamanBaru Makalah IndonesiaDwi Puspa Damayanti PuspaBelum ada peringkat