Anda mungkin juga menyukai

- P3-Kertas Kerjal Umum Finish SalmaDokumen14 halamanP3-Kertas Kerjal Umum Finish SalmaSalma KurniaBelum ada peringkat

- Jurnal KhususDokumen8 halamanJurnal KhususNatalia TatintingBelum ada peringkat

- Eka PoneDokumen3 halamanEka PoneWidhi NugrahaBelum ada peringkat

- Rekapitulasi BulananDokumen7 halamanRekapitulasi BulananIvanna ZakiyahBelum ada peringkat

- Neraca Pembayaran PBTRDokumen52 halamanNeraca Pembayaran PBTRAditya VitaBelum ada peringkat

- Jurnal Umum CV - ANGKASA Des 2016Dokumen5 halamanJurnal Umum CV - ANGKASA Des 2016Dewi MargolangBelum ada peringkat

- Jaw AbanDokumen5 halamanJaw AbanNova Aldi YegarBelum ada peringkat

- Permintaan Operasional Produksi 04-07-2022Dokumen1 halamanPermintaan Operasional Produksi 04-07-2022rahmatBelum ada peringkat

- DIAN MARTANI (Tugas Chapter 1) PDFDokumen10 halamanDIAN MARTANI (Tugas Chapter 1) PDFDian martaniBelum ada peringkat

- RP 891,280,000 RP 891,280,000Dokumen7 halamanRP 891,280,000 RP 891,280,000Atika RahmawatiBelum ada peringkat

- Neraca Lajur PPKD Kota LamaDokumen3 halamanNeraca Lajur PPKD Kota Lamabintang ariBelum ada peringkat

- Jawaban UAS Semester 5 Tahun 2018Dokumen33 halamanJawaban UAS Semester 5 Tahun 2018Zahira UlfahBelum ada peringkat

- Jurnal UmumDokumen6 halamanJurnal UmumDaulina RahmiBelum ada peringkat

- AkuntansiDokumen2 halamanAkuntansiWandiBelum ada peringkat

- AdekDokumen7 halamanAdekWahyuni WatiBelum ada peringkat

- Soal Dan Jawaban Lab P.akuntansiDokumen16 halamanSoal Dan Jawaban Lab P.akuntansiRin NieeBelum ada peringkat

- Minlok 10Dokumen3 halamanMinlok 10Renald WahyudiBelum ada peringkat

- P3-Kertas Kerja Jurnal FinishDokumen16 halamanP3-Kertas Kerja Jurnal FinishSalma KurniaBelum ada peringkat

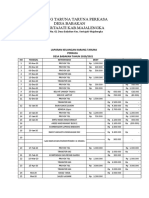

- Karang Taruna Taruna PerkasaDokumen2 halamanKarang Taruna Taruna PerkasaAdol Ade AdolBelum ada peringkat

- Jurnal Pengeluaran KasDokumen4 halamanJurnal Pengeluaran Kasfrisca.ayuni4998Belum ada peringkat

- Akuntansi Zahra Aulia Sari Soal Nomor 1Dokumen7 halamanAkuntansi Zahra Aulia Sari Soal Nomor 1Jahra AulBelum ada peringkat

- Bengkel Cipta JayaDokumen7 halamanBengkel Cipta JayaVivi Novita67% (3)

- Tugas Pengantar AkuntasiDokumen12 halamanTugas Pengantar AkuntasiAmar Ma'rufBelum ada peringkat

- AkuntansiDokumen16 halamanAkuntansiفوزان ارحمنBelum ada peringkat

- Akuntansi Keuangan MenengahDokumen2 halamanAkuntansi Keuangan Menengahrecky andreasBelum ada peringkat

- Tugas 2 Pengantar Akuntansi - Bimo Passopati (0234000005)Dokumen4 halamanTugas 2 Pengantar Akuntansi - Bimo Passopati (0234000005)bimo pBelum ada peringkat

- EkonomiDokumen5 halamanEkonomisasaaab71Belum ada peringkat

- Pengantar AkuntansiDokumen2 halamanPengantar AkuntansiSalsabilla RamadinnaBelum ada peringkat

- PD ANGKASA - Abbas Ravyali - Albar - XI-AK1Dokumen79 halamanPD ANGKASA - Abbas Ravyali - Albar - XI-AK1Abbas Ravialy AlbarBelum ada peringkat

- Laporan KeunganDokumen27 halamanLaporan KeunganJi FaderaBelum ada peringkat

- LKS Jurnal Khusus Dan Buku Besar Pembantu Perusahaan DagangDokumen5 halamanLKS Jurnal Khusus Dan Buku Besar Pembantu Perusahaan DagangLutherweis100% (4)

- LPJ Panitia Qurban 1443 HDokumen1 halamanLPJ Panitia Qurban 1443 HJamil Abdul RahimBelum ada peringkat

- Jawaban AkuntansiDokumen4 halamanJawaban AkuntansiAldi SBelum ada peringkat

- Tugas AdekDokumen3 halamanTugas AdekWahyuni WatiBelum ada peringkat

- Muhammad Said Mubarok - PD KurniaDokumen11 halamanMuhammad Said Mubarok - PD KurniaAceMeWewBelum ada peringkat

- Pencatatan Perusahaan Dagang Jurnal RevisiDokumen5 halamanPencatatan Perusahaan Dagang Jurnal RevisiChαndrα B SjBelum ada peringkat

- Laporan Kas Bulanan RT 2023Dokumen10 halamanLaporan Kas Bulanan RT 2023Rizky RakhmawanBelum ada peringkat

- Rek Mak Kotruksi - 20210510093Dokumen6 halamanRek Mak Kotruksi - 20210510093aldya claraBelum ada peringkat

- Persamaan Dasar Akuntansi 1Dokumen3 halamanPersamaan Dasar Akuntansi 1nataBelum ada peringkat

- Rachmad Rifqy EKMA4115Dokumen4 halamanRachmad Rifqy EKMA4115Afg LailaBelum ada peringkat

- Akuntansi DasarDokumen18 halamanAkuntansi Dasarirmaandini1932Belum ada peringkat

- Mira Muslimah - 65213006 - Pengantar AkuntansiDokumen8 halamanMira Muslimah - 65213006 - Pengantar AkuntansiMira MuslimahBelum ada peringkat

- Lap. Keuangan SanjayaDokumen10 halamanLap. Keuangan SanjayaFaizah S KalikyBelum ada peringkat

- Perlita Sari Rette Tugas AkuntansiDokumen4 halamanPerlita Sari Rette Tugas Akuntansigilbert tinungkiBelum ada peringkat

- Heinz ABCDokumen4 halamanHeinz ABCAndree YandhaBelum ada peringkat

- Pengembangan Sistem PemasaranDokumen7 halamanPengembangan Sistem PemasaranRahayu Yoseph-PaulusBelum ada peringkat

- Soal Akuntansi Komputer Perusahaan DagangDokumen7 halamanSoal Akuntansi Komputer Perusahaan DagangRafi Farras09Belum ada peringkat

- Lembar KerjaDokumen6 halamanLembar KerjaNailaa MaftukhaBelum ada peringkat

- F (Laporan Keuangan Aksi DanaDokumen12 halamanF (Laporan Keuangan Aksi DanaRizal SiringoringoBelum ada peringkat

- Reyna Mita Permadhani - PAK 21BDokumen3 halamanReyna Mita Permadhani - PAK 21BReyna MitaBelum ada peringkat

- Tabungan Kurban Al-Ikhlas NewDokumen1 halamanTabungan Kurban Al-Ikhlas NewIrfan Ali herniBelum ada peringkat

- Akuntansi Semester 2Dokumen8 halamanAkuntansi Semester 2Neffran YogapratamaBelum ada peringkat

- Galih Akuntasi Perusahaan JasaDokumen4 halamanGalih Akuntasi Perusahaan JasaSiti Maisaroh Hardjoprayitno86% (14)

- GyuifygDokumen1 halamanGyuifygJBelum ada peringkat

- Jurnal Khusus ContohDokumen4 halamanJurnal Khusus ContohRio Fafan YoshinagaBelum ada peringkat

- Akuntani 1Dokumen8 halamanAkuntani 1Nur AiniBelum ada peringkat

- Kertas Kerja Salon Dewi Cantika - Muhamad Suba'iDokumen29 halamanKertas Kerja Salon Dewi Cantika - Muhamad Suba'iMuhamad Subai4567% (3)

- Materi E-Form SPT 1771 (Rev)Dokumen21 halamanMateri E-Form SPT 1771 (Rev)Purnama aktifiyanti wisudaBelum ada peringkat

- InvoiceDokumen50 halamanInvoicePokizanBelum ada peringkat

- Teori Ak. Lani Nopianti 3023181084Dokumen4 halamanTeori Ak. Lani Nopianti 3023181084Lani NopiantiBelum ada peringkat

- Lani Nopianti 3023181084 Tugas Makalah Seminar AkuntansiDokumen18 halamanLani Nopianti 3023181084 Tugas Makalah Seminar AkuntansiLani NopiantiBelum ada peringkat

- Tugas Teori Ak. Lani Nopianti 3023181084Dokumen8 halamanTugas Teori Ak. Lani Nopianti 3023181084Lani NopiantiBelum ada peringkat

- Tugas Teori Ak. Lani Nopianti 3023181084Dokumen8 halamanTugas Teori Ak. Lani Nopianti 3023181084Lani NopiantiBelum ada peringkat

- Lani Nopianti 3023181084 Tugas Teori AkuntansiDokumen6 halamanLani Nopianti 3023181084 Tugas Teori AkuntansiLani NopiantiBelum ada peringkat

- Pertanyaan Diskusi Pusat PertanggungjawabanDokumen1 halamanPertanyaan Diskusi Pusat PertanggungjawabanLani NopiantiBelum ada peringkat

- Lani Nopianti 3023181084 Teori AkuntansiDokumen6 halamanLani Nopianti 3023181084 Teori AkuntansiLani NopiantiBelum ada peringkat

- LANI NOPIANTI 3023181084 PROG. AUDIT-dikonversiDokumen10 halamanLANI NOPIANTI 3023181084 PROG. AUDIT-dikonversiLani NopiantiBelum ada peringkat

- Lani Nopianti 3023181084Dokumen3 halamanLani Nopianti 3023181084Lani NopiantiBelum ada peringkat

- Program AuditDokumen4 halamanProgram Auditmahasiswa akuntansiBelum ada peringkat

- Pemeriksaan Akt LaniDokumen5 halamanPemeriksaan Akt LaniLani NopiantiBelum ada peringkat

- Pemeriksaan Akt LaniDokumen5 halamanPemeriksaan Akt LaniLani NopiantiBelum ada peringkat

- Uts AuditDokumen2 halamanUts AuditLani NopiantiBelum ada peringkat

- Pembentukan Persekutuan Dan Pembagian LabaDokumen1 halamanPembentukan Persekutuan Dan Pembagian LabaLani NopiantiBelum ada peringkat

- Persekutuan ZakizianDokumen8 halamanPersekutuan ZakizianLani NopiantiBelum ada peringkat

- Akmen LaniDokumen3 halamanAkmen LaniLani NopiantiBelum ada peringkat

- Lani Nopianti 3023181084 Manajemen KoperasiDokumen3 halamanLani Nopianti 3023181084 Manajemen KoperasiLani NopiantiBelum ada peringkat

- Akmen Lani Nopianti Bab 6 3023181084Dokumen8 halamanAkmen Lani Nopianti Bab 6 3023181084Lani NopiantiBelum ada peringkat