Contoh Perhitungan PPh21 Atas THR Atau Bonus

Diunggah oleh

RisniRzHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Contoh Perhitungan PPh21 Atas THR Atau Bonus

Diunggah oleh

RisniRzHak Cipta:

Format Tersedia

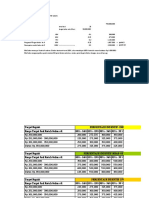

Nama Karyawan

Bagian

Status pernikahan & jml anak TK

Gaji tanpa tunjangan 5,000,000

Lama Kerja (bulan) 12 bulan

THR yang harus dibayarkan 5,000,000

Hitung Pph 21 atas Gaji & THR Asumsi iuran pensiun yang ditanggung karyawan rp. 50.000 per bulan

Penghasilan Brutto

Upah setahun (upah sebulan X 12) 60,000,000

THR yang diperoleh 5,000,000

Total penghasilan brutto 65,000,000

Pengurang

Biaya Jabatan 3,250,000

Iuran pensiun setahun 600,000

Penghasilan Netto 61,150,000

Penghasilan tdk kena pajak (PTKP) TK 54,000,000

Jumlah Penghasilan kena pajak 7,150,000

PPh 21 atas Gaji dan THR 5% 357,500

Hitung Pph 21 atas Gaji

Penghasilan Brutto

Upah setahun (upah sebulan X 12) 60,000,000

Total penghasilan brutto 60,000,000

Pengurang

Biaya Jabatan 3,000,000

Iuran pensiun setahun 600,000

Penghasilan Netto 56,400,000

Penghasilan tdk kena pajak (PTKP) TK 54,000,000

Jumlah Penghasilan kena pajak 2,400,000

PPh 21 atas Gaji 5% 120,000

PPh 21 atas THR 237,500 (Pph atas Gaji dan THR Rp. 357.50

* dapat digunakan juga untuk menghitung pph untuk Bonus

wan rp. 50.000 per bulan

TABEL PTKP Jumlah

Tidak Kawin TK 54,000,000 54,000,000

Kawin anak 0 K/0 4,500,000 58,500,000

Kawin anak 1 K/1 4,500,000 63,000,000

Kawin anak 2 K/2 4,500,000 67,500,000

Kawin anak 3 K/3 4,500,000 72,000,000

TABEL TARIF Pph 21 Penghasilan Kena Pajak (PKP)

PKP <,= 50.000.000 5%

50jt < PKP <,= 250jt 15%

250jt < PKP <,= 500jt 25%

PKP > 500jt 30%

h atas Gaji dan THR Rp. 357.500 - Pph atas gaji Rp. 120.000 = rp. 237500)

Anda mungkin juga menyukai

- Bagan Akun ServerDokumen8 halamanBagan Akun ServerRisniRzBelum ada peringkat

- ResepDokumen1 halamanResepRisniRzBelum ada peringkat

- Materi Pak AzharDokumen19 halamanMateri Pak AzharRisniRzBelum ada peringkat

- Tor FGD PerburuhanDokumen4 halamanTor FGD PerburuhanRisniRzBelum ada peringkat

- Materi Seminar Di Ma (Phi Cipta Kerja)Dokumen48 halamanMateri Seminar Di Ma (Phi Cipta Kerja)RisniRzBelum ada peringkat

- Materi BPK Daryanto Apindo FGD MA 1092021Dokumen32 halamanMateri BPK Daryanto Apindo FGD MA 1092021RisniRzBelum ada peringkat

- Contoh Insentif & BonusDokumen5 halamanContoh Insentif & BonusRisniRzBelum ada peringkat