Anda mungkin juga menyukai

- Analisis Regresi Linier BergandaDokumen18 halamanAnalisis Regresi Linier BergandaFahma0% (1)

- DETEKSIDokumen11 halamanDETEKSISonya Eki Santoso67% (3)

- Regresi LinierDokumen16 halamanRegresi Linierradin ahmadBelum ada peringkat

- REGRESI LINEAR BERGANDADokumen35 halamanREGRESI LINEAR BERGANDAruslaily100% (9)

- REGRESI LINIER SEDERHANA (Sekilas)Dokumen11 halamanREGRESI LINIER SEDERHANA (Sekilas)Adi WijayaBelum ada peringkat

- Linier RegresiDokumen19 halamanLinier RegresiMutia RahmawatiBelum ada peringkat

- REGRESI LINEARDokumen11 halamanREGRESI LINEARDenny KhairaniBelum ada peringkat

- Analisis Regresi Linier BergandaDokumen9 halamanAnalisis Regresi Linier BergandaJoko Tri WahyudiBelum ada peringkat

- Regresi LogistikDokumen8 halamanRegresi LogistikStatistics 17Belum ada peringkat

- Analisis Regresi Linier BergandaDokumen63 halamanAnalisis Regresi Linier BergandaAnies YulindaBelum ada peringkat

- REGRESI LOGIS BINERDokumen37 halamanREGRESI LOGIS BINEREdi Kurniawan50% (2)

- REgresi Linier BergandaDokumen48 halamanREgresi Linier Bergandaزلفا نور ايداBelum ada peringkat

- Metode Pemilihan Model TerbaikDokumen2 halamanMetode Pemilihan Model Terbaikevy4991Belum ada peringkat

- Makalah Analisis DiskriminanDokumen23 halamanMakalah Analisis DiskriminanAnonymous n8KNstNqu50% (2)

- Regresi BergandaDokumen44 halamanRegresi Bergandahanif1973100% (5)

- Analisis Regresi Linier BergandaDokumen14 halamanAnalisis Regresi Linier Bergandafian100% (2)

- Korelasi BergandaDokumen18 halamanKorelasi BergandaRya Agustini100% (1)

- REGRESI BERGANDADokumen21 halamanREGRESI BERGANDAdrs.wiranto100% (1)

- KORKANDokumen20 halamanKORKANHerwinaEvaBelum ada peringkat

- Regresi Linier BergandaDokumen21 halamanRegresi Linier BergandaAnonymous oV47buBoBelum ada peringkat

- Analisis FaktorDokumen28 halamanAnalisis FaktorAchmad Bara H0% (1)

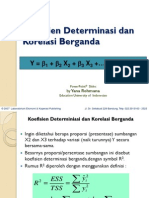

- CHAPTER 5.b Koefisien Determinasi Dan Korelasi BergandaDokumen24 halamanCHAPTER 5.b Koefisien Determinasi Dan Korelasi BergandaammaBelum ada peringkat

- Analisis Regresi Linier SederhanaDokumen9 halamanAnalisis Regresi Linier SederhanaFerdian Dwi Saputra100% (1)

- Analisis Regresi Linier BergandaDokumen4 halamanAnalisis Regresi Linier BergandaHardi Apriadi SelamanyaBelum ada peringkat

- Makalah RegresiDokumen40 halamanMakalah Regresilely201483% (6)

- DIAGRAM PENGENDALIANDokumen37 halamanDIAGRAM PENGENDALIANArya Adji PrastyaBelum ada peringkat

- Analisis Korelasi ParsialDokumen11 halamanAnalisis Korelasi ParsialMirza FadillahBelum ada peringkat

- Uji HeteroskedastisitasDokumen7 halamanUji HeteroskedastisitasLISA SAPUTRIBelum ada peringkat

- Bahan Ajar Tentang Regresi LogistikDokumen19 halamanBahan Ajar Tentang Regresi LogistikmasrohBelum ada peringkat

- MULTIKOLINEARITASDokumen17 halamanMULTIKOLINEARITASdidy rachman100% (2)

- 4 - Analisis Regresi Linier Berganda Dengan MatriksDokumen43 halaman4 - Analisis Regresi Linier Berganda Dengan MatriksKang Edi Riadi80% (5)

- Modul Analisis Regresi Dan Korelasi - JarakJauhDokumen109 halamanModul Analisis Regresi Dan Korelasi - JarakJauhAbdyazBelum ada peringkat

- REGRESI NON LINEARDokumen51 halamanREGRESI NON LINEARharara50% (2)

- Statistik ParametrikDokumen50 halamanStatistik ParametrikIzamHamMandenoBelum ada peringkat

- Analisis KorelasiDokumen25 halamanAnalisis Korelasibayu faturrahmanBelum ada peringkat

- STATISTIK DESKRIPTIFDokumen34 halamanSTATISTIK DESKRIPTIFAndreas WojtylaBelum ada peringkat

- Analisis RegresiDokumen18 halamanAnalisis RegresifrengkyBelum ada peringkat

- Analisis MultivariatDokumen36 halamanAnalisis MultivariatAvail KendariBelum ada peringkat

- 1 PPT Analisis Jalur Mediasi Moderasi Kelompok 13 XDokumen53 halaman1 PPT Analisis Jalur Mediasi Moderasi Kelompok 13 XnelvyBelum ada peringkat

- REGRESI UJIDokumen23 halamanREGRESI UJINurul Hidayah Jamil100% (1)

- Regresi Linear Dan Non LinearDokumen19 halamanRegresi Linear Dan Non LinearFika Andita Riani50% (2)

- MultikolinieritasDokumen10 halamanMultikolinieritasDefitaYolandaBelum ada peringkat

- Teori Regresi Logistik MultinomialDokumen12 halamanTeori Regresi Logistik Multinomialulya tsaniyaBelum ada peringkat

- Model Persamaan StrukturalDokumen24 halamanModel Persamaan StrukturalhadiyudhaBelum ada peringkat

- Analisis Regresi BergandaDokumen22 halamanAnalisis Regresi BergandaIman KurniawanBelum ada peringkat

- Regresi Linier BergandaDokumen6 halamanRegresi Linier BergandaAndha Be Asminerz100% (1)

- REGBERGDokumen11 halamanREGBERGPutri RenalitaBelum ada peringkat

- Bab IDokumen15 halamanBab Iangel situmeangBelum ada peringkat

- Regresi Berganda SPSSDokumen25 halamanRegresi Berganda SPSSAndi Dayana NururrahmahBelum ada peringkat

- Uji Asumsi KlasikDokumen20 halamanUji Asumsi KlasikfianBelum ada peringkat

- Makalah Ekonometrika 3MADokumen11 halamanMakalah Ekonometrika 3MAsatrio bagusBelum ada peringkat

- SodapdfDokumen8 halamanSodapdfAndre SantikaBelum ada peringkat

- Bab I PDFDokumen7 halamanBab I PDFAinindia HermiatiBelum ada peringkat

- Tugas Makalah StatistikaDokumen18 halamanTugas Makalah StatistikaOpen SastramellyBelum ada peringkat

- REGRESI DAN VARIANSIDokumen30 halamanREGRESI DAN VARIANSINadillah SyahwitriBelum ada peringkat

- Analisis Regresi Dan Korelasi Kelompok 5 FixDokumen32 halamanAnalisis Regresi Dan Korelasi Kelompok 5 Fixlesmanhedry manullangBelum ada peringkat

- MAKALAH METODEDokumen24 halamanMAKALAH METODENanok FitriadiBelum ada peringkat

- MAKALAH Kelompok 8Dokumen23 halamanMAKALAH Kelompok 8Bunga PatedaBelum ada peringkat

- Tugas MTK Kelas XDokumen15 halamanTugas MTK Kelas XAgungHndokoBelum ada peringkat

- Tugas MTK Kelas XDokumen15 halamanTugas MTK Kelas XAgungHndokoBelum ada peringkat

- Tim Guru Pembimbing Dan Kelompok Usaha SiswaDokumen1 halamanTim Guru Pembimbing Dan Kelompok Usaha SiswaAgungHndokoBelum ada peringkat

- Macam Model PembelajaranDokumen33 halamanMacam Model PembelajaranAgungHndokoBelum ada peringkat

- Tugas MTK Kelas XDokumen15 halamanTugas MTK Kelas XAgungHndokoBelum ada peringkat

- RPP Mat Kelas 8Dokumen7 halamanRPP Mat Kelas 8AgungHndokoBelum ada peringkat

- Dimensi TigaDokumen4 halamanDimensi TigaRieka RebelsBelum ada peringkat

- Macam Model PembelajaranDokumen33 halamanMacam Model PembelajaranAgungHndokoBelum ada peringkat

- Makalah UNPANDokumen12 halamanMakalah UNPANAgungHndokoBelum ada peringkat

- RPP Kelas 8Dokumen7 halamanRPP Kelas 8AgungHndokoBelum ada peringkat

- Model Regresi Dengan Variabel Bebas Dummy TerbaruDokumen17 halamanModel Regresi Dengan Variabel Bebas Dummy TerbaruAgungHndoko100% (4)

- Sistem Persamaan Linear Dua VariabelDokumen5 halamanSistem Persamaan Linear Dua VariabelAgungHndokoBelum ada peringkat

- Regresi Dengan Variabel Terikat DummyDokumen19 halamanRegresi Dengan Variabel Terikat DummyAgungHndokoBelum ada peringkat

- Distribusi Lag Dan Distribusi AutoregressiveDokumen15 halamanDistribusi Lag Dan Distribusi AutoregressiveAgungHndokoBelum ada peringkat

- Distribusi Lag Dan Distribusi AutoregressiveDokumen15 halamanDistribusi Lag Dan Distribusi AutoregressiveAgungHndokoBelum ada peringkat

- Model Regresi Dengan Variabel Bebas Dummy TerbaruDokumen17 halamanModel Regresi Dengan Variabel Bebas Dummy TerbaruAgungHndoko100% (4)