Anda mungkin juga menyukai

- Andiyana Bella Sukma Uas Akl IiDokumen32 halamanAndiyana Bella Sukma Uas Akl IiNatanael JoshuaBelum ada peringkat

- Ujian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Dokumen2 halamanUjian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Natanael JoshuaBelum ada peringkat

- Manajemen Organisasi NirlabaDokumen28 halamanManajemen Organisasi NirlabaNatanael JoshuaBelum ada peringkat

- Makalah Investasi SekuritassDokumen6 halamanMakalah Investasi SekuritassNatanael JoshuaBelum ada peringkat

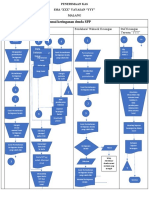

- Flowchart Penerimaan Kas Secara TunaiDokumen2 halamanFlowchart Penerimaan Kas Secara TunaiNatanael JoshuaBelum ada peringkat

- Akuntansi LRADokumen4 halamanAkuntansi LRANatanael JoshuaBelum ada peringkat

- SatyamDokumen4 halamanSatyamNatanael JoshuaBelum ada peringkat

- AKM Latihan Piutang Nomer 1Dokumen3 halamanAKM Latihan Piutang Nomer 1Natanael JoshuaBelum ada peringkat

- Laporan PKL Yg Udh Direkap (In Progress)Dokumen63 halamanLaporan PKL Yg Udh Direkap (In Progress)Natanael JoshuaBelum ada peringkat