Anda mungkin juga menyukai

- Pemeriksaan Aset Tak BerwujudDokumen12 halamanPemeriksaan Aset Tak BerwujudNur Fatah75% (4)

- Tugas 1 AUDIT MANAJEMENDokumen5 halamanTugas 1 AUDIT MANAJEMENzenny indahsBelum ada peringkat

- Management LetterDokumen10 halamanManagement Letteryunadol20% (1)

- BJU EKSI4414 The 1-DikonversiDokumen23 halamanBJU EKSI4414 The 1-DikonversiAmy BimbiBelum ada peringkat

- Jawaban Audit Manajemen Tugas 2Dokumen4 halamanJawaban Audit Manajemen Tugas 2RikaBelum ada peringkat

- UT MODUL 8 AKL KirimDokumen39 halamanUT MODUL 8 AKL KirimTitik KHBelum ada peringkat

- Bisnis Int Sesi 8Dokumen1 halamanBisnis Int Sesi 8Rizqi Putri WulandariBelum ada peringkat

- Sistem Pengendalian SistemDokumen9 halamanSistem Pengendalian SistemYuni AntariBelum ada peringkat

- The EKSI4413Dokumen7 halamanThe EKSI4413Rofans Manao0% (1)

- EKSI4310 AuditingDokumen5 halamanEKSI4310 Auditing061285Belum ada peringkat

- Kasus Skandal SatyamDokumen2 halamanKasus Skandal SatyamEmillia Reanti Aprillianto100% (1)

- Naskah EKSI4415 The 1Dokumen2 halamanNaskah EKSI4415 The 1Bantuan Hukum JabarBelum ada peringkat

- Tugas 3 TAP-Olivia Ridheta Citrawijaya-031104591Dokumen2 halamanTugas 3 TAP-Olivia Ridheta Citrawijaya-031104591arina setyaningrumBelum ada peringkat

- Naskah EKSI4309 The 1Dokumen1 halamanNaskah EKSI4309 The 1SeptiantoBelum ada peringkat

- Tugas 3 TAPDokumen3 halamanTugas 3 TAPYeni IndartiBelum ada peringkat

- Tugas 3 Akuntansi Keuangan Syariah Ekma 4482 - 041800916 - Zakky R.NDokumen4 halamanTugas 3 Akuntansi Keuangan Syariah Ekma 4482 - 041800916 - Zakky R.NZakky RamadhaniBelum ada peringkat

- Kasus Bukti Audit PDFDokumen6 halamanKasus Bukti Audit PDFshofi maharaniBelum ada peringkat

- Tugas 3Dokumen4 halamanTugas 3Apep BurhanudinBelum ada peringkat

- Tugas 3Dokumen3 halamanTugas 3dhamazidqiBelum ada peringkat

- Yuliani Permatasari 030838343Dokumen4 halamanYuliani Permatasari 030838343Syahdan irawanBelum ada peringkat

- Tugas Tutorial 3 TRYDokumen5 halamanTugas Tutorial 3 TRYpriskaBelum ada peringkat

- Tugas III Auditing 2Dokumen9 halamanTugas III Auditing 2Motje WarmanBelum ada peringkat

- Diskusi 3 Tap Eksi4500Dokumen2 halamanDiskusi 3 Tap Eksi4500RICKY ROSALESBelum ada peringkat

- Chusnul Lila Octaviani - 041283679 - Ekma4482 - Tugas 1Dokumen5 halamanChusnul Lila Octaviani - 041283679 - Ekma4482 - Tugas 1Via OctavianiBelum ada peringkat

- Tugas 2 Ak - Keu.lanjut2 041085625 AriyaniwulandariDokumen8 halamanTugas 2 Ak - Keu.lanjut2 041085625 AriyaniwulandariAriyani Wulandari100% (1)

- Materi Inisiasi Ke-8Dokumen12 halamanMateri Inisiasi Ke-8Miptahudin0% (2)

- TUGAS 2 Sejarah Dan Perkembangan Akuntansi Berbasis TeknologiDokumen9 halamanTUGAS 2 Sejarah Dan Perkembangan Akuntansi Berbasis TeknologiSepta AstaginaBelum ada peringkat

- ASSETSDokumen61 halamanASSETSDissa ElvarettaBelum ada peringkat

- M. Armidla S (Satyam)Dokumen11 halamanM. Armidla S (Satyam)Syarief HuseinBelum ada peringkat

- Tugas 2 Teori Ekonomi MikroDokumen4 halamanTugas 2 Teori Ekonomi MikroSarirahayu100% (1)

- Kelompok 1 TEORI AKUNDokumen21 halamanKelompok 1 TEORI AKUNDiasTikaBelum ada peringkat

- Jawaban Nomor 1 Auditing Diskusi 3Dokumen1 halamanJawaban Nomor 1 Auditing Diskusi 3David SembiringBelum ada peringkat

- Eksi4415 Teori AkuntansiDokumen12 halamanEksi4415 Teori AkuntansiRita Puspita100% (2)

- Jawaban AuditingDokumen3 halamanJawaban AuditingYholanda FirdianaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen8 halamanSistem Informasi AkuntansiMaman SaliBelum ada peringkat

- Tugas 2 Akuntansi Keuangan Lanjutan II RINI MUNTE 020948793Dokumen3 halamanTugas 2 Akuntansi Keuangan Lanjutan II RINI MUNTE 020948793yanti sinta uliBelum ada peringkat

- Tugas 2 - Audit Manajemen - Andlea YN - 042404004Dokumen5 halamanTugas 2 - Audit Manajemen - Andlea YN - 042404004Staff PFPD SoettaBelum ada peringkat

- JAWABAN TUGAS 1 AUDIT MANAJEMEN Universitas Terbuka (Yohanes S. Tambunan 020217024)Dokumen5 halamanJAWABAN TUGAS 1 AUDIT MANAJEMEN Universitas Terbuka (Yohanes S. Tambunan 020217024)Yohanes Sebastian Tambunan100% (1)

- BJU EKSI4414 The 1 PDFDokumen9 halamanBJU EKSI4414 The 1 PDFabdulsihite backup1Belum ada peringkat

- Tugas 1 - TAP - SITI SARAH - 043423243Dokumen4 halamanTugas 1 - TAP - SITI SARAH - 043423243Muhammad Nur IkhsanBelum ada peringkat

- Diskusi 7 Audit ManajemenDokumen1 halamanDiskusi 7 Audit ManajemenAris SuhendarBelum ada peringkat

- Eksi4309 - Akl1 - Tugas 2 - Kelas12Dokumen5 halamanEksi4309 - Akl1 - Tugas 2 - Kelas12Dede Septi PujiyaniBelum ada peringkat

- Tugas 1 Akuntansi Keuangan Syariah - Banu HarlyDokumen2 halamanTugas 1 Akuntansi Keuangan Syariah - Banu HarlyBanu HarlyBelum ada peringkat

- Tugas 2 - TAPDokumen4 halamanTugas 2 - TAPPutri Puji AstutiBelum ada peringkat

- TUGAS 2 Sistem Pegendalian ManajemenDokumen3 halamanTUGAS 2 Sistem Pegendalian ManajemenSarirahayuBelum ada peringkat

- Jawaban Diskusi 5 TAP AkuntansiDokumen2 halamanJawaban Diskusi 5 TAP AkuntansiMiptahudinBelum ada peringkat

- Tugas III Nurul Sakinah 041527416 PerpajakanDokumen2 halamanTugas III Nurul Sakinah 041527416 PerpajakanNinaBelum ada peringkat

- Tugas 2 AUDIT MANAJEMENDokumen3 halamanTugas 2 AUDIT MANAJEMENyanti sinta uliBelum ada peringkat

- Tugas 1 - AIK - Putu Dian Pramana Putra - 041834511Dokumen7 halamanTugas 1 - AIK - Putu Dian Pramana Putra - 041834511Pramana PutraBelum ada peringkat

- Auditing IiDokumen5 halamanAuditing IiBagus Indra0% (1)

- Tugas 2 Manajemen Resiko Dan AsuransiDokumen5 halamanTugas 2 Manajemen Resiko Dan Asuransiveliya vn officialBelum ada peringkat

- Naskah EKSI4204 The 1Dokumen3 halamanNaskah EKSI4204 The 1Bantuan Hukum JabarBelum ada peringkat

- Tugas 2 TAP - Rizky Dwi Sugirahayu - 031074743Dokumen5 halamanTugas 2 TAP - Rizky Dwi Sugirahayu - 031074743RirisBelum ada peringkat

- Analisis Informasi Keuangan - 031315818 - Adytya Maulana - UAS THE 2021Dokumen6 halamanAnalisis Informasi Keuangan - 031315818 - Adytya Maulana - UAS THE 2021Adytya MaulanaBelum ada peringkat

- Prosedur Perencanaan Pemeriksaan Serta Pemeriksaan Siklus Penjualan Dan Penagihan PiutangDokumen18 halamanProsedur Perencanaan Pemeriksaan Serta Pemeriksaan Siklus Penjualan Dan Penagihan PiutangRossita SariBelum ada peringkat

- Tugas 1 TUTORIAL LAB AUDITDokumen25 halamanTugas 1 TUTORIAL LAB AUDITFara Dina100% (1)

- Mohamad Yusuf Efendi 041323758 Tugas 1 EKSI4206 01Dokumen4 halamanMohamad Yusuf Efendi 041323758 Tugas 1 EKSI4206 01damaira54771Belum ada peringkat

- Naskah EKSI4416 The 1Dokumen3 halamanNaskah EKSI4416 The 1moch yudianto714Belum ada peringkat

- Tugas 1 TAPDokumen2 halamanTugas 1 TAPHanif Setiawan100% (1)

- Tugas 4 Lab Auditing Julinda 030881875Dokumen3 halamanTugas 4 Lab Auditing Julinda 030881875kejari manadoBelum ada peringkat

- Kasus Audit Fraud Satyam Dan PricewaterhouseCoopersDokumen3 halamanKasus Audit Fraud Satyam Dan PricewaterhouseCooperskomangsanthi100% (3)

- Kesimpulan Kasus SatyamDokumen2 halamanKesimpulan Kasus SatyamSyarifah Tri AmbarwatiBelum ada peringkat

- UTS AKL2 - Tiara Affra - 201712033Dokumen24 halamanUTS AKL2 - Tiara Affra - 201712033Natanael JoshuaBelum ada peringkat

- Andiyana Bella Sukma Uas Akl IiDokumen32 halamanAndiyana Bella Sukma Uas Akl IiNatanael JoshuaBelum ada peringkat

- Andiyana Bella Sukma Uas Akl IiDokumen32 halamanAndiyana Bella Sukma Uas Akl IiNatanael JoshuaBelum ada peringkat

- Jawaban Soal SPT Masa PPNDokumen12 halamanJawaban Soal SPT Masa PPNDias Farenzo PuthBelum ada peringkat

- Auditing Accounting Asia 2019.en - IdDokumen28 halamanAuditing Accounting Asia 2019.en - IdNatanael JoshuaBelum ada peringkat

- Ujian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Dokumen2 halamanUjian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Natanael JoshuaBelum ada peringkat

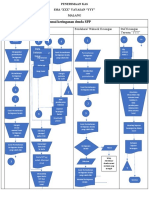

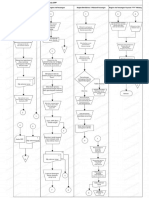

- Flowchart Penerimaan Kas Secara TunaiDokumen2 halamanFlowchart Penerimaan Kas Secara TunaiNatanael JoshuaBelum ada peringkat

- Auditing Accounting Asia 2019.en - IdDokumen28 halamanAuditing Accounting Asia 2019.en - IdNatanael JoshuaBelum ada peringkat

- Lany Agustin 201812032 UTS Akuntansi Internasional PDFDokumen12 halamanLany Agustin 201812032 UTS Akuntansi Internasional PDFNatanael JoshuaBelum ada peringkat

- Ujian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Dokumen2 halamanUjian Tengah Semester - Ak Internasional - Julinar Tryane Kobar - 201812031Natanael JoshuaBelum ada peringkat

- Lany Agustin 201812032 UTS Akuntansi Internasional PDFDokumen12 halamanLany Agustin 201812032 UTS Akuntansi Internasional PDFNatanael JoshuaBelum ada peringkat

- Auditing Accounting Asia 2019.en - IdDokumen28 halamanAuditing Accounting Asia 2019.en - IdNatanael JoshuaBelum ada peringkat

- Auditing Accounting Asia 2019.en - IdDokumen28 halamanAuditing Accounting Asia 2019.en - IdNatanael JoshuaBelum ada peringkat

- Penjelasan UAS APSDokumen2 halamanPenjelasan UAS APSNatanael JoshuaBelum ada peringkat

- UAS APS FixDokumen4 halamanUAS APS FixNatanael JoshuaBelum ada peringkat

- Uas Alk - Joshua Andrianto - 201712013Dokumen19 halamanUas Alk - Joshua Andrianto - 201712013Natanael JoshuaBelum ada peringkat

- Manajemen Organisasi NirlabaDokumen28 halamanManajemen Organisasi NirlabaNatanael JoshuaBelum ada peringkat

- Resume MKDokumen2 halamanResume MKNatanael JoshuaBelum ada peringkat

- Makalah Investasi SekuritassDokumen6 halamanMakalah Investasi SekuritassNatanael JoshuaBelum ada peringkat

- Uas Alk - Joshua Andrianto - 201712013Dokumen19 halamanUas Alk - Joshua Andrianto - 201712013Natanael JoshuaBelum ada peringkat

- Tugas Analisis LKDokumen9 halamanTugas Analisis LKNatanael JoshuaBelum ada peringkat

- Akuntansi Sektor Publik Pendaparan Asli Daerah, PendapatanDokumen25 halamanAkuntansi Sektor Publik Pendaparan Asli Daerah, PendapatanNatanael JoshuaBelum ada peringkat

- AKM Latihan Piutang Nomer 1Dokumen3 halamanAKM Latihan Piutang Nomer 1Natanael JoshuaBelum ada peringkat

- Akuntansi LRADokumen4 halamanAkuntansi LRANatanael JoshuaBelum ada peringkat

- Joshua Andrianto - 201712013 - UTS TEORI INVESTASIDokumen4 halamanJoshua Andrianto - 201712013 - UTS TEORI INVESTASINatanael JoshuaBelum ada peringkat

- Resume MKDokumen2 halamanResume MKNatanael JoshuaBelum ada peringkat

- Makalh TeoriDokumen2 halamanMakalh TeoriNatanael JoshuaBelum ada peringkat

- AKM Latihan Piutang Nomer 1Dokumen3 halamanAKM Latihan Piutang Nomer 1Natanael JoshuaBelum ada peringkat