Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 2 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 2 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoHak Cipta:

Format Tersedia

TIO BUDI SANTOSO

3-32/28

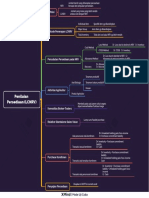

LAPORAN PERUBAHAN EKUITAS

DEFINISI

Terdiri dari:

Laporan Laba Rugi Komprehensif adalah

Share Capital – Ordinary

laporan yang mengukur keberhasilan kinerja

Saher Premium – Ordinary

perusahaan selama periode tertentu. Informasi

Retained Earnings

tentang konerja perusahaan digunakan untuk

Accumulated balance in other comprehensive income

menilai dan memprediksi jumlah dan waktu atas

Accumulated Other Comprehensive Income dalam periode tersebut

ketidakpastian arus kas masa depan.

Kontribusi(penerbit saham) dan distribusi(dividen) kepada pemilik

KEGUNAAN

Memotret kinerja (perfomance) masa lalu

LAPORAN SALDO LABA/STATEMENT OF RETAINED EARNINGS Menprediksi kinerja masa depan

BERTAMBAH BERKURANG Membantu dalam menilai

Laba Bersih Rugi risiko/ketidakpastian pencapaian arus kas

Perubahan dalam Prinsip Dividen mendatang

Akuntansi

Penyesuian Periode

Perubahan dalam Prinsip

Akuntansi

LAPORAN

LABA RUGI

Sebelumnya Penyesuaian Periode

Sebelumnya

KOMPREHENSIF KETERBATASAN

Mengabaikan item tertentu dalam laporan

yang tidak dapat diukur secara andal

Hasil (angka) laba dipengaruhi metode yang

KOMPONEN SECARA RINCI digunakan

Penjualan/Pendapatan (Sales or Revenues) Pertimbangan subjektif penyusun laporan

Harga Pokok Penjualan (Cost of Good Sold)

Administrasi dan Umum (General and Administrative Expense)

Pendapatan dan beban lain-lain (Other Income and Expenses)

Biaya Pendanaan (Financing Cost)

Pendapatan sebelum dipungut pajak (Income before Income Tax)

Pajak Penghasilan (Income Tax) KOMPONEN LAPORAN STRUKTUR LAPORAN

Usaha yang dihentikan (Discontinued Operation) Penghasilan Single Step Total Pendapatan – Total Beban

Penerimaan bersih (Net Income) Pendapatan/Revenue Multiple Step

Kepentingan pemegang saham minoritas (Non-Controlling Interest) Keuntungan/Gain

Laba per lembar saham (Earnings per Shares) Beban

Laba komprehensif lain (Other Comprehensive Income) Beban/Expense

Kerugian/Loss

Comprehenisve Income

Anda mungkin juga menyukai

- Makalah Zakat&PajakDokumen17 halamanMakalah Zakat&PajakTio Budi SantosoBelum ada peringkat

- PT SmartDokumen15 halamanPT SmartTio Budi SantosoBelum ada peringkat

- Pengertian Menikah Dalam IslamDokumen14 halamanPengertian Menikah Dalam IslamTio Budi SantosoBelum ada peringkat

- Sobas Uas 5 - AkskDokumen25 halamanSobas Uas 5 - AkskTio Budi SantosoBelum ada peringkat

- Siapa Peduli Pemanasan GlobalDokumen2 halamanSiapa Peduli Pemanasan GlobalTio Budi SantosoBelum ada peringkat

- BMS MTR JBGDokumen5 halamanBMS MTR JBGTio Budi SantosoBelum ada peringkat

- Notes Receivable: Pengertian Pengalihan PiutangDokumen1 halamanNotes Receivable: Pengertian Pengalihan PiutangTio Budi SantosoBelum ada peringkat

- Penentuan BDE: PenilaianDokumen1 halamanPenentuan BDE: PenilaianTio Budi SantosoBelum ada peringkat

- Laporan Laba Rugi KomprehensifDokumen1 halamanLaporan Laba Rugi KomprehensifTio Budi SantosoBelum ada peringkat

- Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapDokumen1 halamanKls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapTio Budi SantosoBelum ada peringkat