Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 13 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 13 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoHak Cipta:

Format Tersedia

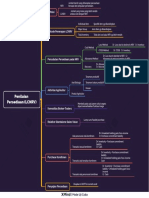

Depletion = (Cost - RV) / Total estimasi

penggunaan x unit yg diektraksi

Pengalokasian biaya sumber daya (Write-off resource cost)

Inventory

Accumulated depletion

Ada perubahan dalam total estimasi penggunaan

Estimasi cadangan yang dapat dipulihkan

Bersifat prospektif (deplesi yg lalu tidak perlu dirubah, hanya merubah deplesi setelah

adanya perubahan total estimasi)

Penghitungan Deplesi

Pembagian deviden ke pemegang saham

Penyusutan atas benda yg bersifat alami dan tidak dapat diperbaharui

RE Dividen Likuidasi Definisi Deplesi

Share premium - ordinary

Cash

pengeluaran yang dilakukan sebelum perusahaan memiliki izin resmi untuk mengeksplorasi.

1. Mengakui "Unrealized Gain on revaluation - OCI" ketika FV > CV

Pada umumnya kegiatan ini dianggap sebagai spekuatif

Pre-exploratory cost

2. Mengkui "Loss on impairment" ketika FV < CV

Dicatat sebagai beban

3. Mengakui "Recovery of impairment" ketika ada loss on impairment di tahun sebelumnya, lalu ada kenaikan Aturan umum revaluasi:

nilai. maksimal sebesar loss on impairment, kalau melebihi itu dicatat sb unrealized gain on revaluation DEPLESI DAN ex: Riset tempat yg memiliki kandungan emas

4. Apabila ditahun sebelumnya ada unrealized gain, lalu sekarang ada penurunan maka akan mendebit REVALUASI ASET Write-off

Dapat dalokasikan/dihapus pada saat biaya ekplorasi

unrealized gain, maksimal sebesar unrelized tahun lalu, kalau melebihi dicatat sb loss on impairment

TETAP IFRS

Full-cost concept

Land Seluruh biaya eksplorasi dan evaluasi dikapitalisai, baik yg menghasilkan SDA/tidak

Unrealized gain on revaluation Terjadi kenaikan nilai Dikapitasasi

Successful-effort concept

Unrealized gain on revaluation Hanya biaya yg menghasilkan SDA yg dikapitalisasi

Loss on impairment

Land Penurunan nilai dibwh harga perolehan

Exploratory and Evaluation Cost 1. Biaya perolehan izin u/ ekplorasi

Land Revaluasi tanah 2. Biaya guna memeroleh hak untuk menemukan SDA yg belum ditemukan / sudah ditemukan

Recovery of impairment loss

Unrealizeed gain on revaluation Kenaikan nilai / pemulihan kerugian Penentuan Basis Deplesi

3. Biaya terkait studi topografi, geologi, geokimia, dan geofisika

Cash

Land PSAK 64 4. Biaya pengeboran ekplorasi

AOCI Aset eksplorasi dan evaluasi diukur pada biaya perolehan

RE Penjualan Revaluasi Aset Tetap 5. Biaya pemaritan

Acc depr 6. Biaya u/ pengambilan sempel

PPE

Unrealized gain on revaluation Terjadi kenaikan nilai

7. Biaya restorasi

Depr exp

8. Biaya aktivitas terkait uji kelayakan teknis dan keberlangsungan bisnis

Acc depr

AOCI

RE --> depr baru - depr awal Jurnal mencatat depresiasi tahunan Dapat dipindahkan Diperlakukan sb komponen aset dan didepresiasikan scr

Biaya peralatan berwujud terpisah

Setelah melaksanakan uji kelayakan teknis dan Tidak memasukan ke dalam depletion base ex: rig

Development Cost keberlangsungan bisnus maka biaya ekporasi

Acc depr

Loss on impairment dan evaluasi di reklasifikasi menjadi biaya Tidak dapat dipindahkan

pengembangan Didepresiasikan selama masa manfaat atau

Unrealized gain on revaluation masa pakai SDA, mana yg lebih pendek

PPE Penurunan nilai dibwh harga perolehan ex: pondasi rig

Depr exp Seperti dapat aset baru Biaya pengembangan tidak berwujud

Acc depr Acc dept di nol kan Revaluasi aset yg dpt didepresiasi Dimasukan ke dalam depletion base Biaya-biaya seperti biaya pengeboran, gua, sumur, dan terowongan yang tdk memiliki karakteristik

RE --> depr baru - depr awal berwujud, tetapi dibutuhkan dalam produksi sumber daya mineral.

AOCI Jurnal mencatat depresiasi tahunan

Acc depr

Unrealized gain on revaluation

PPE

Recovery of loss on impairment Kenaikan nilai / pemulihan kerugian

Cash

Acc depr

Gain/loss on sale

PPE

AOCI --> klo masih ada saldo AOCI

RE Penjualan

Anda mungkin juga menyukai

- Makalah Zakat&PajakDokumen17 halamanMakalah Zakat&PajakTio Budi SantosoBelum ada peringkat

- PT SmartDokumen15 halamanPT SmartTio Budi SantosoBelum ada peringkat

- Pengertian Menikah Dalam IslamDokumen14 halamanPengertian Menikah Dalam IslamTio Budi SantosoBelum ada peringkat

- Sobas Uas 5 - AkskDokumen25 halamanSobas Uas 5 - AkskTio Budi SantosoBelum ada peringkat

- Siapa Peduli Pemanasan GlobalDokumen2 halamanSiapa Peduli Pemanasan GlobalTio Budi SantosoBelum ada peringkat

- BMS MTR JBGDokumen5 halamanBMS MTR JBGTio Budi SantosoBelum ada peringkat

- Notes Receivable: Pengertian Pengalihan PiutangDokumen1 halamanNotes Receivable: Pengertian Pengalihan PiutangTio Budi SantosoBelum ada peringkat

- Penentuan BDE: PenilaianDokumen1 halamanPenentuan BDE: PenilaianTio Budi SantosoBelum ada peringkat

- Laporan Laba Rugi KomprehensifDokumen1 halamanLaporan Laba Rugi KomprehensifTio Budi SantosoBelum ada peringkat

- Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapDokumen1 halamanKls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapTio Budi SantosoBelum ada peringkat