Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 12 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 12 - Tugas Individu Mindmap

Diunggah oleh

Tio Budi SantosoHak Cipta:

Format Tersedia

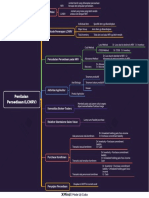

CA = Book value

RA = mana yg lebih gede antara,

1. NRV (FV - cost to sell)

Carrying amount > Recoverable amount Pengakuan penurunan nilai

2. VIU (Value in use)

Loss on Impairment

CA > RA Impairment test Ilustrasi penurunan nilai

Acc. depr. - PPE

Maks sebesar impairment loss masa lalu

Syarat = Ada impairment loss dimasa lalu Pembalikan kerugian penurunan nilai

Acc. depr. - PPE Penurunan nilai

Loss on Impaairment

Proses akuntansi dalam pengalokasian biaya

aset tetap selama periode yang diharapkan

Bila UPK memiliki aset tetap bisnis dan privat maka bila ada impairment loss Definisi mendapat manfaat dari penggunaan aktiva

pada aset privat, dihitung gabungan karena aset privat depresiasinya tidak Unit penghasil kas (UPK)

tersebut.

dihitung scr andal

Tidak didepresiasikan

Penurunan nilai aset yang akan dilepas Penyusutan dan u/ selain double declining balance Cost - Residual value

LCNRV (mana yg lebih rendah antara cost/book value atau NRV) Depreciable base

Penurunan Nilai u/ double declining balance Book value

Phsycal factor = layak tidaknya

Penyusutan aset merupakan akumulasi dari

penyusutan masing2 komponen aset sehingga Penyusutan per komponen aset Estimasi masa manfaat Dinilai perkiraan, dengan memerhatikan

penghitungan akan mendekati real Faktor yg memngaruhi Economic factor = masih menguntungkan

tidaknya

Terjadi karena perolehan tidak di 1 Jan, jadi

Aktivitas Depreciabel base : Total estimasi x Penggunaan di tahun ini

dibebankan sesuai dengan masa penggunaan Penyusutan parsial Isu lain terkait penyusutan

tahun itu. (ex: bulan Sep-->4/12)

Garis lurus Depreciable base : Estimasi masa manfaat Perhatikan

Metode penyusutan

Hanya mengubah depresiasi sekarang-masa bulan

mendatang, depresiasi masa lalu tidak perlu Perubahan estimasi penyusutan Saldo menurun ganda Book value x 2 : Estimasi masa manfaat perolehan

dikoreksi Pembebanan menurun

Jumlah angka tahun Depreciable base x n(n+1) : 2

Anda mungkin juga menyukai

- Makalah Zakat&PajakDokumen17 halamanMakalah Zakat&PajakTio Budi SantosoBelum ada peringkat

- PT SmartDokumen15 halamanPT SmartTio Budi SantosoBelum ada peringkat

- Pengertian Menikah Dalam IslamDokumen14 halamanPengertian Menikah Dalam IslamTio Budi SantosoBelum ada peringkat

- Sobas Uas 5 - AkskDokumen25 halamanSobas Uas 5 - AkskTio Budi SantosoBelum ada peringkat

- Siapa Peduli Pemanasan GlobalDokumen2 halamanSiapa Peduli Pemanasan GlobalTio Budi SantosoBelum ada peringkat

- BMS MTR JBGDokumen5 halamanBMS MTR JBGTio Budi SantosoBelum ada peringkat

- Notes Receivable: Pengertian Pengalihan PiutangDokumen1 halamanNotes Receivable: Pengertian Pengalihan PiutangTio Budi SantosoBelum ada peringkat

- Penentuan BDE: PenilaianDokumen1 halamanPenentuan BDE: PenilaianTio Budi SantosoBelum ada peringkat

- Laporan Laba Rugi KomprehensifDokumen1 halamanLaporan Laba Rugi KomprehensifTio Budi SantosoBelum ada peringkat

- Kls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapDokumen1 halamanKls - 3!32!28 - Tio Budi Santoso - Tugas Pertemuan 9 - Tugas Individu MindmapTio Budi SantosoBelum ada peringkat