Anda mungkin juga menyukai

- Uts Aks 2021Dokumen17 halamanUts Aks 2021Syafiq RamadhanBelum ada peringkat

- Pra UtsDokumen5 halamanPra UtsSyafiq RamadhanBelum ada peringkat

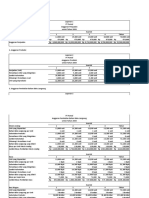

- Lap AnggaranDokumen6 halamanLap AnggaranSyafiq RamadhanBelum ada peringkat

- Fixx Makalah - Kelompok - 5 - Etika - Dan - Estetika - Hukum - IslamDokumen18 halamanFixx Makalah - Kelompok - 5 - Etika - Dan - Estetika - Hukum - IslamSyafiq RamadhanBelum ada peringkat

- Beryl Aranda C - 205020307111007 - Tugas ASP 3Dokumen7 halamanBeryl Aranda C - 205020307111007 - Tugas ASP 3Syafiq RamadhanBelum ada peringkat

- JarkmanDokumen2 halamanJarkmanSyafiq RamadhanBelum ada peringkat

- Tugas Jawaban Soal Akmen Efria&NoviDokumen15 halamanTugas Jawaban Soal Akmen Efria&Novidinda lestariBelum ada peringkat

- Desember 1 2019: PT Brawijaya Jurnal Umum Bulan Desember 2019 TanggalDokumen18 halamanDesember 1 2019: PT Brawijaya Jurnal Umum Bulan Desember 2019 TanggalSyafiq RamadhanBelum ada peringkat

- Lindung Nilai (Hedging)Dokumen4 halamanLindung Nilai (Hedging)Syafiq RamadhanBelum ada peringkat

- Beryl Aranda C - CG - Tugas 5Dokumen6 halamanBeryl Aranda C - CG - Tugas 5Syafiq RamadhanBelum ada peringkat

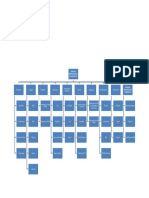

- Mind MappingDokumen1 halamanMind MappingSyafiq RamadhanBelum ada peringkat

- Sop Ice Breaking Egna 2021Dokumen1 halamanSop Ice Breaking Egna 2021Syafiq RamadhanBelum ada peringkat

- Beryl Aranda C - 8BGDokumen1 halamanBeryl Aranda C - 8BGSyafiq RamadhanBelum ada peringkat

- Beryl Aranda C - 205020307111007 - Tugas 11Dokumen8 halamanBeryl Aranda C - 205020307111007 - Tugas 11Syafiq RamadhanBelum ada peringkat

- Tugas SeptiDokumen3 halamanTugas SeptiSyafiq RamadhanBelum ada peringkat

- Versi AsliDokumen3 halamanVersi AsliSyafiq RamadhanBelum ada peringkat

- Versi ParafrasaDokumen3 halamanVersi ParafrasaSyafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 3Dokumen6 halamanMuhammad Syafiq Ramadhan - Tugas 3Syafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 7Dokumen11 halamanMuhammad Syafiq Ramadhan - Tugas 7Syafiq RamadhanBelum ada peringkat

- Isu TKA Digoreng Menjelang PilpresDokumen1 halamanIsu TKA Digoreng Menjelang PilpresSyafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 5Dokumen8 halamanMuhammad Syafiq Ramadhan - Tugas 5Syafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 6Dokumen6 halamanMuhammad Syafiq Ramadhan - Tugas 6Syafiq RamadhanBelum ada peringkat

- Lindung NilaiDokumen2 halamanLindung NilaiSyafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 7Dokumen11 halamanMuhammad Syafiq Ramadhan - Tugas 7Syafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 12Dokumen4 halamanMuhammad Syafiq Ramadhan - Tugas 12Syafiq RamadhanBelum ada peringkat

- Jawaban Bahasa Indonesia Teks BeritaDokumen1 halamanJawaban Bahasa Indonesia Teks BeritaSyafiq RamadhanBelum ada peringkat

- Kepemimpinan Dan Manajemen OrganisasiDokumen3 halamanKepemimpinan Dan Manajemen OrganisasiSyafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 9Dokumen12 halamanMuhammad Syafiq Ramadhan - Tugas 9Syafiq RamadhanBelum ada peringkat

- Muhammad Syafiq Ramadhan - Tugas 6Dokumen6 halamanMuhammad Syafiq Ramadhan - Tugas 6Syafiq RamadhanBelum ada peringkat