Anda mungkin juga menyukai

- Rekonsiliasi FiskalDokumen4 halamanRekonsiliasi Fiskalum ummrhBelum ada peringkat

- An Empirical Evaluation of Accounting Income NumbersDokumen6 halamanAn Empirical Evaluation of Accounting Income Numbersum ummrhBelum ada peringkat

- Penelitian Berkaitan Dengan PATDokumen3 halamanPenelitian Berkaitan Dengan PATum ummrhBelum ada peringkat

- Deskripsi Positive Accounting Theory (PAT) Dan Hipotesis PATDokumen7 halamanDeskripsi Positive Accounting Theory (PAT) Dan Hipotesis PATum ummrhBelum ada peringkat

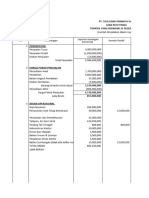

- Rincian Koreksi Fiskal-2022Dokumen2 halamanRincian Koreksi Fiskal-2022um ummrhBelum ada peringkat

- Tugas Rekonsiliasi Putri Yolanda 1902112532Dokumen6 halamanTugas Rekonsiliasi Putri Yolanda 1902112532um ummrhBelum ada peringkat

- Uts Putri YolandaDokumen5 halamanUts Putri Yolandaum ummrhBelum ada peringkat

- Bab 18Dokumen29 halamanBab 18um ummrhBelum ada peringkat

- ASP Kelompok 1Dokumen17 halamanASP Kelompok 1um ummrhBelum ada peringkat

- RMK 1 Komparasi ASP Dan Akuntansi Sektor Swasta (Putri Yolanda 1902112532)Dokumen4 halamanRMK 1 Komparasi ASP Dan Akuntansi Sektor Swasta (Putri Yolanda 1902112532)um ummrhBelum ada peringkat

- RMK 2 Akuntansi Manajemen Sektor PublikDokumen4 halamanRMK 2 Akuntansi Manajemen Sektor Publikum ummrhBelum ada peringkat

- Learning Journal Pt.14 Putri Yolanda 1902112532Dokumen3 halamanLearning Journal Pt.14 Putri Yolanda 1902112532um ummrhBelum ada peringkat

- Bab 14Dokumen17 halamanBab 14um ummrhBelum ada peringkat

- Contoh Soal (22 Feb)Dokumen4 halamanContoh Soal (22 Feb)um ummrhBelum ada peringkat