Bab Iv Aspek Finansial

Bab Iv Aspek Finansial

Diunggah oleh

4ID03Febi Maharani Noro PutriJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Bab Iv Aspek Finansial

Bab Iv Aspek Finansial

Diunggah oleh

4ID03Febi Maharani Noro PutriHak Cipta:

Format Tersedia

IV-1

BAB IV

ASPEK FINANSIAL

4.1 Aspek Finansial

Aspek finansial merupakan aspek yang berkaitan dengan kondisi

keuangan suatu usaha baik dari investasi awal usaha dan keuntungan

yang diperoleh dari hasil penjualan. Aspek finansial bersifat kuantitatif

dan digunakan untuk menganalisis dana yang dibutuhkan dalam

menjalankan suatu usaha (Umar, 2009)

Aspek finansial berkaitan dengan penentuan kebutuhan jumlah

dana dan sekaligus alokasinya serta mencari sumber dana yang berkaitan

secara efisien sehingga memberikan keuntungan maksimal (Suratman,

2002).

Aspek finanasial merupakan suatu analisis yang melihat apakah

suatu proyek menguntungkan selama umur bisnis (Husnan dan

Muhammad, 2000).

Analisis finansial berhubungan dengan investasi yang akan

diperoleh dan perkiraan pengembaliannya dengan tingkat biaya modal

tertentu (yang akan dikeluarkan) dan sumber dana yang bersangkutan

(Asman, 2020).

Hal – hal yang akan di bahas dalam aspek finansial yaitu meliputi

tabel investasi awal, biaya listrik, biaya modal kerja, perhitungan harga

pokok penjualan perhitungan angsuran pokok dan bunga bank, proyeksi

analisis laba rugi, perhitungan aliran kas yang terdiri dari initial cash flow

(ICF), operational cash flow (OFC), terminal cash flow (TCF), penilaian tingkat

kelayakan investasi terdiri dari payback period (PP), internal rate of return

(IRR), dan perhitungan titik impas.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-2

4.2 Tabel Investasi Awal

Investasi adalah aktivitas menempatkan modal baik berupa uang

atau aset berharga lainnya ke dalam suatu benda, lembaga, atau suatu

pihak dengan harapan pemodal atau investor kelak akan mendapatkan

keuntungan setelah kurun waktu tertentu. PT Amerta Karya Indonesia

menentukan aspek finansialnya dengan melakukan pencatatan barang

apa saja yang akan digunakan dalam mendirikan perusahaan, hasil

catatan tersebut disebut dengan tabel investasi awal. Berikut merupakan

Tabel 4.1 Investasi Awal.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-3

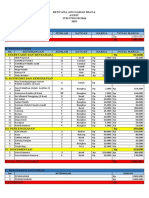

Tabel 4.1 Investasi Awal

No Komponen Biaya Investasi Jumlah Satuan Harga/Unit (Rp) Total Harga (Rp) Umur (Tahun) Nilai Sisa (Rp) Susut/ Tahun (Rp)

1 Tanah 2869 m Rp 300,000.00 Rp 860,700,000.00 - - -

2 Bangunan Tertutup 2187 m Rp 1,500,000.00 Rp 3,280,500,000.00 20 Rp 164,025,000 Rp 155,823,750

3 Bangunan Terbuka 682 m Rp 900,000.00 Rp 613,800,000.00 20 Rp 30,690,000 Rp 29,155,500

Meja Fabrikasi 2 Pcs Rp 2,225,000.00 Rp 4,450,000.00 5 Rp 890,000 Rp 712,000

Circular Saw 2 Pcs Rp 354,000.00 Rp 708,000.00 5 Rp 141,600 Rp 113,280

Mesin Sander 2 Pcs Rp 285,000.00 Rp 570,000.00 5 Rp 114,000 Rp 91,200

Nail Gun Electric 2 Pcs Rp 353,500.00 Rp 707,000.00 5 Rp 141,400 Rp 113,120

Meja Assembly 2 Pcs Rp 2,225,000.00 Rp 4,450,000.00 5 Rp 890,000 Rp 712,000

Spray Gun Electric 2 Pcs Rp 491,600.00 Rp 983,200.00 5 Rp 196,640 Rp 157,312

Keperluan Produksi

Meja Mesin 5 Pcs Rp 120,000.00 Rp 600,000.00 5 Rp 120,000 Rp 96,000

Walking Pallet 2 pcs Rp 2,000,000.00 Rp 4,000,000.00 4 Rp 1,000,000 Rp 750,000

Mini Forklift 2 Pcs Rp 65,000,000.00 Rp 130,000,000.00 8 Rp 16,250,000 Rp 14,218,750

4

Pallet 6 Pcs Rp 519,200.00 Rp 3,115,200.00 5 Rp 623,040 Rp 498,432

Rak 7 Pcs Rp 500,000.00 Rp 3,500,000.00 5 Rp 700,000 Rp 560,000

Jam Dinding 2 Pcs Rp 51,500.00 Rp 103,000.00 5 Rp 20,600 Rp 16,480

Kotak P3K 2 Pcs Rp 89,000.00 Rp 178,000.00 5 Rp 35,600 Rp 28,480

Loker 1 Pcs Rp 2,020,000.00 Rp 2,020,000.00 5 Rp 404,000 Rp 323,200

Apar 9 Kg 1 Pcs Rp 335,000.00 Rp 335,000.00 5 Rp 67,000 Rp 53,600

Dispenser 1 Pcs Rp 1,979,000.00 Rp 1,979,000.00 5 Rp 395,800 Rp 316,640

Hand Sanitizer 2 Pcs Rp 83,600.00 Rp 167,200.00 5 Rp 33,440 Rp 26,752

Tempat Sampah 8 Pcs Rp 229,200.00 Rp 1,833,600.00 - - Rp 1,833,600

Meja 1 Pcs Rp 3,711,500.00 Rp 3,711,500.00 5 Rp 742,300 Rp 593,840

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Set Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000.00

Ruang Direktur

AC 1/2 PK 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Sofa + Meja 1 Pcs Rp 2,950,000.00 Rp 2,950,000.00 5 Rp 590,000 Rp 472,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Set Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Keperluan Perkantoran

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Sekretaris

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

5

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Pcs Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Manajer 1

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-4

Tabel 4.1 Investasi Awal (Lanjutan)

No Komponen Biaya Investasi Jumlah Satuan Harga/Unit (Rp) Total Harga (Rp) Umur (Tahun) Nilai Sisa (Rp) Susut/ Tahun (Rp)

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Pcs Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Manajer 2

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Stop Kontak 1 Pcs Rp 3,000.00 Rp 3,000.00 5 Rp 600 Rp 480

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Pcs Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Manajer 3

Tempat ATK, Pulpen, Pensil 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Pcs Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Manajer 4

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

Keperluan Perkantoran

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

5

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 1 Pcs Rp 297,000.00 Rp 297,000.00 5 Rp 59,400 Rp 47,520

Kursi 1 Pcs Rp 419,000.00 Rp 419,000.00 5 Rp 83,800 Rp 67,040

All Set Komputer 1 Pcs Rp 6,879,000.00 Rp 6,879,000.00 5 Rp 1,375,800 Rp 1,100,640

Telepon 1 Pcs Rp 153,500.00 Rp 153,500.00 5 Rp 30,700 Rp 24,560

Ruang Manajer 5

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Tanaman 1 Pcs Rp 174,000.00 Rp 174,000.00 - - Rp 174,000

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 5 Pcs Rp 297,000.00 Rp 1,485,000.00 5 Rp 297,000 Rp 237,600

Kursi 5 Pcs Rp 419,000.00 Rp 2,095,000.00 5 Rp 419,000 Rp 335,200

All Set Komputer 5 Pcs Rp 6,879,000.00 Rp 34,395,000.00 5 Rp 6,879,000 Rp 5,503,200

Telepon 5 Pcs Rp 153,500.00 Rp 767,500.00 5 Rp 153,500 Rp 122,800

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

Ruang Staff

Mesin Fotocopy 1 Pcs Rp 5,000,000.00 Rp 5,000,000.00 5 Rp 1,000,000 Rp 800,000

AC 2 Pcs Rp 3,600,000.00 Rp 7,200,000.00 5 Rp 1,440,000 Rp 1,152,000

Lemari 1 Pcs Rp 900,000.00 Rp 900,000.00 5 Rp 180,000 Rp 144,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 5 Pcs Rp 35,000.00 Rp 175,000.00 - - Rp 175,000

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-5

Tabel 4.1 Investasi Awal (Lanjutan)

No Komponen Biaya Investasi Jumlah Satuan Harga/Unit (Rp) Total Harga (Rp) Umur (Tahun) Nilai Sisa (Rp) Susut/ Tahun (Rp)

Meja 1 Pcs Rp 2,800,000.00 Rp 2,800,000.00 5 Rp 560,000 Rp 448,000

Kursi 10 Pcs Rp 369,000.00 Rp 3,690,000.00 5 Rp 738,000 Rp 590,400

Ruang Rapat Proyektor 1 Pcs Rp 1,050,000.00 Rp 1,050,000.00 5 Rp 210,000 Rp 168,000

Papan Tulis 1 Pcs Rp 1,650,000.00 Rp 1,650,000.00 5 Rp 330,000 Rp 264,000

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Layar Proyektor 1 Pcs Rp 390,000.00 Rp 390,000.00 5 Rp 78,000 Rp 62,400

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Jam Dinding 1 Pcs Rp 25,500.00 Rp 25,500.00 5 Rp 5,100 Rp 4,080

Keperluan Perkantoran

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Kulkas 1 Pcs Rp 6,099,000.00 Rp 6,099,000.00 5 Rp 1,219,800 Rp 975,840

5 Dispenser 1 Pcs Rp 1,979,000.00 Rp 1,979,000.00 5 Rp 395,800 Rp 316,640

Meja makan + Kursi 1 Pcs Rp 4,902,000.00 Rp 4,902,000.00 5 Rp 980,400 Rp 784,320

Pantry

Kipas 1 Pcs Rp 225,000.00 Rp 225,000.00 5 Rp 45,000 Rp 36,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Rak + Perlengkapan Makan 1 Pcs Rp 801,000.00 Rp 801,000.00 5 Rp 160,200 Rp 128,160

Wastafel Cuci Piring + Sabun 1 Pcs Rp 1,780.00 Rp 1,780.00 5 Rp 356 Rp 285

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

WC Duduk dan Urunal 3 Pcs Rp 2,185,000.00 Rp 6,555,000.00 5 Rp 1,311,000 Rp 1,048,800

Toilet Umum Toilet Kantor

Cermin 1 Pcs Rp 99,000.00 Rp 99,000.00 5 Rp 19,800 Rp 15,840

Wastafel 1 Pcs Rp 1,780.00 Rp 1,780.00 5 Rp 356 Rp 285

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 2 Pcs Rp 35,000.00 Rp 70,000.00 - - Rp 70,000

Wc Jongkok 4 Pcs Rp 102,000.00 Rp 408,000.00 5 Rp 81,600 Rp 65,280

Cermin 1 Pcs Rp 99,000.00 Rp 99,000.00 5 Rp 19,800 Rp 15,840

Wastafel 1 Pcs Rp 1,780.00 Rp 1,780.00 5 Rp 356 Rp 285

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 4 Pcs Rp 35,000.00 Rp 140,000.00 - - Rp 140,000

Sarung 5 Pcs Rp 143,000.00 Rp 715,000.00 5 Rp 143,000 Rp 114,400

Mukenah 5 Pcs Rp 150,000.00 Rp 750,000.00 5 Rp 150,000 Rp 120,000

Karpet Sajadah 5 Pcs Rp 38,000.00 Rp 190,000.00 5 Rp 38,000 Rp 30,400

Pembatas 6 Pcs Rp 38,000.00 Rp 228,000.00 5 Rp 45,600 Rp 36,480

Masjid

Keran 6 Pcs Rp 35,000.00 Rp 210,000.00 5 Rp 42,000 Rp 33,600

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Kipas Angin 1 Pcs Rp 225,000.00 Rp 225,000.00 5 Rp 45,000 Rp 36,000

Jam Digital 1 Pcs Rp 959,800.00 Rp 959,800.00 5 Rp 191,960 Rp 153,568

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Palang Parkir Otomatis 2 Pcs Rp 980,000.00 Rp 1,960,000.00 5 Rp 392,000 Rp 313,600

Parkir

Mobil

Lampu Jalan 2 Pcs Rp 1,850,000.00 Rp 3,700,000.00 5 Rp 740,000 Rp 592,000

Keperluan Fasilitas

CCTV 2 Pcs Rp 512,000.00 Rp 1,024,000.00 5 Rp 204,800 Rp 163,840

Palang Parkir Otomatis 2 Pcs Rp 980,000.00 Rp 1,960,000.00 5 Rp 392,000 Rp 313,600

Motor

Smoking Parkir

6 Lampu Jalan 4 Pcs Rp 1,850,000.00 Rp 7,400,000.00 5 Rp 1,480,000 Rp 1,184,000

CCTV 2 Pcs Rp 512,000.00 Rp 1,024,000.00 5 Rp 204,800 Rp 163,840

Meja taman 2 Pcs Rp 1,250,000.00 Rp 2,500,000.00 5 Rp 500,000 Rp 400,000

Area

Asbak 2 Pcs Rp 37,500.00 Rp 75,000.00 5 Rp 15,000 Rp 12,000

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Meja 6 Pcs Rp 350,000.00 Rp 2,100,000.00 5 Rp 420,000 Rp 336,000

Kursi 24 Pcs Rp 85,000.00 Rp 2,040,000.00 5 Rp 408,000 Rp 326,400

Kantin

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Apar 9 Kg 1 Pcs Rp 335,000.00 Rp 335,000.00 5 Rp 67,000 Rp 53,600

Tempat Sampah 2 Pcs Rp 229,000.00 Rp 458,000.00 - - Rp 458,000

Meja 1 Pcs Rp 290,000.00 Rp 290,000.00 5 Rp 58,000 Rp 46,400

Kursi 1 Pcs Rp 170,000.00 Rp 170,000.00 5 Rp 34,000 Rp 27,200

Televisi 1 Pcs Rp 649,000.00 Rp 649,000.00 5 Rp 129,800 Rp 103,840

Pos Satpam

Dispenser 1 Pcs Rp 1,979,000.00 Rp 1,979,000.00 5 Rp 395,800 Rp 316,640

Rak Sepatu 1 Pcs Rp 48,500.00 Rp 48,500.00 5 Rp 9,700 Rp 7,760

Tempat ATK 1 Pcs Rp 91,000.00 Rp 91,000.00 - - Rp 91,000

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Thermometer Gun 1 Pcs Rp 135,000.00 Rp 135,000.00 5 Rp 27,000 Rp 21,600

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-6

Tabel 4.1 Investasi Awal (Lanjutan)

No Komponen Biaya Investasi Jumlah Satuan Harga/Unit (Rp) Total Harga (Rp) Umur (Tahun) Nilai Sisa (Rp) Susut/ Tahun (Rp)

Meja 1 Pcs Rp 290,000.00 Rp 290,000.00 5 Rp 58,000 Rp 46,400

Kursi 1 Pcs Rp 170,000.00 Rp 170,000.00 5 Rp 34,000 Rp 27,200

Tempat Tidur 1 Pcs Rp 985,000.00 Rp 985,000.00 5 Rp 197,000 Rp 157,600

Klinik P3K

Dispenser 1 Pcs Rp 1,979,000.00 Rp 1,979,000.00 5 Rp 395,800 Rp 316,640

Pembatas 3 Pcs Rp 38,000.00 Rp 114,000.00 5 Rp 22,800 Rp 18,240

AC 1 Pcs Rp 3,600,000.00 Rp 3,600,000.00 5 Rp 720,000 Rp 576,000

Gordyn 1 Pcs Rp 695,000.00 Rp 695,000.00 5 Rp 139,000 Rp 111,200

Keperluan Fasilitas

Hand Sanitizer 1 Pcs Rp 83,600.00 Rp 83,600.00 5 Rp 16,720 Rp 13,376

Tempat Sampah 1 Pcs Rp 35,000.00 Rp 35,000.00 - - Rp 35,000

Terbuka Hijau

6 Lampu Taman 1 Pcs Rp 1,850,000.00 Rp 1,850,000.00 5 Rp 370,000 Rp 296,000

Ruang

Kursi 1 Pcs Rp 265,000.00 Rp 265,000.00 5 Rp 53,000 Rp 42,400

Tempat Sampah 1 Pcs Rp 229,000.00 Rp 229,000.00 - - Rp 229,000

Instalasi Telepon 1 Pcs Rp 295,000.00 Rp 295,000.00 5 Rp 59,000 Rp 47,200

Tanki Air 1 Pcs Rp 2,000,000.00 Rp 2,000,000.00 5 Rp 400,000 Rp 320,000

Lainnya

Tiang Bendera 3 Pcs Rp 2,550,000.00 Rp 7,650,000.00 5 Rp 1,530,000 Rp 1,224,000

Lampu Jalan 4 Pcs Rp 1,850,000.00 Rp 7,400,000.00 5 Rp 1,480,000 Rp 1,184,000

Hydrant Air 2 Unit Rp 4,866,030.00 Rp 9,732,060.00 5 Rp 1,946,412 Rp 1,557,130

Tempat Sampah Besar 2 Pcs Rp 1,490,000.00 Rp 2,980,000.00 - - Rp 2,980,000

Total Rp 5,176,247,300.00 - Rp 267,745,940 Rp 252,915,352

Modal Sendiri (80%) Rp 4,140,997,840.00

Modal Pinjaman (20%) Rp 1,035,249,460.00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-7

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk aset tanah. Berikut merupakan perhitungan yang

dilakukan oleh PT Amerta Karya Indonesia untuk aset tanah.

Jumlah = 2869 m2

Harga/Unit = Rp. 300.000,00

Total Harga = jumlah x harga/unit

= 2869 x 300.000,00

= Rp. 860.700.000,00

Umur =-

Nilai Sisa =-

Susut/Tahun =-

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk bangunan tertutup. Berikut merupakan

perhitungan yang dilakukan oleh PT Amerta Karya Indonesia untuk

bangunan tertutup.

Jumlah = 2187 m2

Harga/Unit = Rp. 1.500.000,00

Total Harga = jumlah x harga/unit

= 2187 x 1.500.000,00

= Rp. 3.280.500.000,00

Umur = 20 tahun

Nilai Sisa = Total Harga : Umur

= 3.280.500.000,00 : 20

= Rp. 164.025.000,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (3.280.500.000,00 - 164.025.000,00) : 20

= Rp. 155.823.750,00

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk bangunan terbuka. Berikut merupakan

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-8

perhitungan yang dilakukan oleh PT Amerta Karya Indonesia untuk

bangunan terbuka.

Jumlah = 682 m2

Harga/Unit = Rp. 900.000,00

Total Harga = jumlah x harga/unit

= 682 x 900.000,00

= Rp. 613.800.000,00

Umur = 20 tahun

Nilai Sisa = Total Harga : Umur

= 613.800.000,00 : 20

= Rp. 30.690.000,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (613.800.000,00 - 30.690.000,00) : 20

= Rp. 29.155.500,00

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk meja fabrikasi. Berikut merupakan perhitungan

yang dilakukan oleh PT Amerta Karya Indonesia untuk meja fabrikasi.

Jumlah = 2 unit

Harga/Unit = Rp. 2.225.000,00

Total Harga = jumlah x harga/unit

= 2 x 2.225.000,00

= Rp. 4.450.000,00

Umur = 5 tahun

Nilai Sisa = Total Harga : Umur

= 4.450.000,00 : 5

= Rp. 890.000,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (4.450.000,00 - 890.000,00) : 5

= Rp. 712.000,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-9

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk meja kantor pada ruang direktur. Berikut

merupakan perhitungan yang dilakukan oleh PT Amerta Karya Indonesia

untuk meja kantor pada ruang direktur.

Jumlah = 1 unit

Harga/Unit = Rp. 3.711.500,00

Total Harga = jumlah x harga/unit

= 1 x 3.711.500,00

= Rp. 3.711.500,00

Umur = 5 tahun

Nilai Sisa = Total Harga : Umur

= 3.711.500,00 : 5

= Rp. 742.300,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (3.711.500,00 - 742.300,00) : 5

= Rp. 593.840,00

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk CCTV pada parkir mobil. Berikut merupakan

perhitungan yang dilakukan oleh PT Amerta Karya Indonesia untuk

CCTV pada parkir mobil.

Jumlah = 2 unit

Harga/Unit = Rp. 512.000,00

Total Harga = jumlah x harga/unit

= 2 x 512.000,00

= Rp. 1.024.000,00

Umur = 5 tahun

Nilai Sisa = Total Harga : Umur

= 1.024.000,00 : 5

= Rp. 204.800,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-10

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (1.024.000,00 - 204.800,00) : 5

= Rp. 163.840,00

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk instalasi telepon. Berikut merupakan

perhitungan yang dilakukan oleh PT Amerta Karya Indonesia untuk

instalasi telepon.

Jumlah = 1 unit

Harga/Unit = Rp. 295.000,00

Total Harga = jumlah x harga/unit

= 1 x 295.000,00

= Rp. 295.000,00

Umur = 5 tahun

Nilai Sisa = Total Harga : Umur

= 295.000,00 : 5

= Rp. 59.000,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (295.000,00 - 59.000,00) : 5

= Rp. 47.200,00

Contoh perhitungan Tabel 4.1 Investasi Awal, terdapat perhitungan

menghitung biaya untuk hydrant air. Berikut merupakan perhitungan

yang dilakukan oleh PT Amerta Karya Indonesia untuk hydrant air.

Jumlah = 2 unit

Harga/Unit = Rp. 4.866.030,00

Total Harga = jumlah x harga/unit

= 2 x 4.866.030,00

= Rp. 9.732.060,00

Umur = 5 tahun

Nilai Sisa = Total Harga : Umur

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-11

= 9.732.060,00 : 5

= Rp. 1.946.412,00

Susut/Tahun = (Total Harga – Nilai Sisa) : Umur

= (9.732.060,00 - 1.946.412,00) : 5

= Rp. 1.557.130,00

Dengan dibuatnya Tabel 4.1 Investasi Awal, dapat diketahui modal

sendiri pada PT Amerta Karya Indonesia. Berikut merupakan contoh

perhitungannya.

Modal Sendiri = Total harga x 80%

= 5.176.247.300,00 x 80%

= Rp. 4.140.997.840,00

Dengan dibuatnya Tabel 4.1 Investasi Awal, dapat diketahui modal

pinjaman pada PT Amerta Karya Indonesia. Berikut merupakan contoh

perhitungannya.

Modal Pinjaman = Total harga x 20%

= 5.176.247.300,00 x 20%

= Rp. 1.035.249.460,00

Berdasarkan Tabel 4.1 Investasi Awal terdapat komponen biaya

investasi berupa tanah, bangunan tertutup, bangunan terbuka, keperluan

produksi, keperluan perkantoran, keperluan fasilitas, modal sendiri, dan

modal pinjaman. Tanah merupakan media untuk membangun

perusaahaan yang mana pada PT Amerta Karya Indonesia memiliki aset

tanah sebesar 2869 m2 dengan harga perunit sebesar Rp. 300.000,00 dan

dengan total harga sebesar Rp. 860.700.000,00 yang didapatkan dari

rumus jumlah dikalikan harga perunit yaitu 2869 m2 dikalikan dengan Rp.

300.000,00. Bagunan tertutup merupakan bagunan yang memiliki atap

dan tembok pada PT Amerta Karya Indonesia memiliki ukuran bangunan

tertutup sebesar 2187 m2 dengan harga perunit sebesar Rp. 1.500.000,00,

dengan total harga sebesar Rp. 3.280.500.000,00 yang didapatkan dari

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-12

rumus jumlah dikalikan harga perunit yaitu 2187 m2 dikalikan dengan Rp.

1.500.000,00, memiliki umur 20 tahun, memiliki nilai sisa sebesar Rp.

164.025.000,00 yang didapatkan dari rumus total harga dibagi dengan

umur yaitu Rp. 3.280.500.000,00 dibagi dengan 20 tahun, dan memiliki

susut/tahun sebesar Rp. 155.823.750,00 yang didapatkan dari rumus total

harga dikurang dengan nilai sisa lalu kedua perhitungan tersebut dibagi

dengan umur yaitu Rp. 3.280.500.000,00 dikurang dengan Rp.

164.025.000,00 lalu kedua perhitungan tersebut dibagi dengan 20 tahun.

Bagunan terbuka merupakan bagunan yang tidak memiliki penghalang

atau batasan pada PT Amerta Karya Indonesia memiliki ukuran bangunan

terbuka sebesar 682 m2 dengan harga perunit sebesar Rp. 900.000,00,

dengan total harga sebesar Rp. 613.800.000,00 yang didapatkan dari

rumus jumlah dikalikan harga perunit yaitu 682 m2 dikalikan dengan Rp.

900.000,00, memiliki umur 20 tahun, memiliki nilai sisa sebesar Rp.

30.690.000,00 yang didapatkan dari rumus total harga dibagi dengan

umur yaitu Rp. 613.800.000,00 dibagi dengan 20 tahun, dan memiliki

susut/tahun sebesar Rp. 29.155.500,00 yang didapatkan dari rumus total

harga dikurang dengan nilai sisa lalu kedua perhitungan tersebut dibagi

dengan umur yaitu Rp. 613.800.000,00 dikurang dengan Rp. 30.690.000,00

lalu kedua perhitungan tersebut dibagi dengan 20 tahun. Keperluan

produksi merupakan mesin atau alat yang akan digunakan untuk

kegiatan produksi yaitu sebagai contoh meja fabrikasi yang memiliki 2

unit dengan harga perunit sebesar Rp. 2.225.000,00, dengan total harga

sebesar Rp. 4.450.000,00 yang didapatkan dari rumus jumlah dikalikan

dengan harga perunit yaitu 2 dikalikan dengan Rp. 2.225.000,00, memiliki

umur 5 tahun, memiliki nilai sisa sebesar Rp. 890.000,00 yang didapatkan

dari rumus total harga dibagi dengan umur yaitu Rp. 4.450.000,00 dibagi

dengan 5 tahun, dan memiliki susut/tahun sebesar Rp. 712.000,00 yang

didapatkan dari rumus total harga dikurang dengan nilai sisa lalu kedua

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-13

perhitungan tersebut dibagi dengan umur yaitu Rp. 4.450.000,00 dikurang

dengan Rp. 890.000,00 lalu kedua perhitungan tersebut dibagi dengan 5

tahun. Keperluan perkantoran merupakan benda yang diperlukan dalam

kegiatan perkantoran yaitu sebagai contoh meja kantor pada ruang

direktur yang memiliki 1 unit dengan harga perunit sebesar Rp.

3.711.500,00 dengan total harga sebesar Rp. 3.711.500,00 yang didapatkan

dari rumus jumlah dikalikan dengan harga perunit yaitu 1 dikalikan

dengan Rp. 3.711.500,00, memiliki umur 5 tahun, memiliki nilai sisa

sebesar Rp. 742.300,00 yang didapatkan dari rumus total harga dibagi

dengan umur yaitu Rp. 3.711.500,00 dibagi dengan 5 tahun, dan memiliki

susut/tahun sebesar Rp. 593.840,00 yang didapatkan dari rumus total

harga dikurang dengan nilai sisa lalu kedua perhitungan tersebut dibagi

dengan umur yaitu Rp. 3.711.500,00 dikurang dengan Rp. 742.300,00 lalu

kedua perhitungan tersebut dibagi dengan 5 tahun. Keperluan fasilitas

merupakan sarana untuk melancarkan pelaksanaan fungsi yang

dibutuhkan dalam fasilitas yaitu sebagai contoh komponen fasilitas CCTV

pada parkir mobil yang memiliki 2 unit dengan harga perunit sebesar Rp.

512.000,00 dengan total harga sebesar Rp. 1.024.000,00 yang didapatkan

dari rumus jumlah dikalikan dengan harga perunit yaitu 2 dikalikan

dengan Rp. 512.000,00, memiliki umur 5 tahun, memiliki nilai sisa sebesar

Rp. 204.800,00 yang didapatkan dari rumus total harga dibagi dengan

umur yaitu Rp. 1.024.000,00 dibagi dengan 5 tahun, dan memiliki

susut/tahun sebesar Rp. 163.840,00 yang didapatkan dari rumus total

harga dikurang dengan nilai sisa lalu kedua perhitungan tersebut dibagi

dengan umur yaitu Rp. 1.024.000,00 dikurang dengan Rp. 204.800,00 lalu

kedua perhitungan tersebut dibagi dengan 5 tahun. Keperluan fasilitas

merupakan sarana untuk melancarkan pelaksanaan fungsi yang

dibutuhkan dalam fasilitas yaitu sebagai contoh komponen operasional

instlasi telepon yang memiliki 1 unit dengan harga perunit sebesar Rp.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-14

295.000,00 dengan total harga sebesar Rp. 295.000,00 yang didapatkan dari

rumus jumlah dikalikan dengan harga perunit yaitu 1 dikalikan dengan

Rp. 295.000,00, memiliki umur 5 tahun, memiliki nilai sisa sebesar Rp.

59.000,00 yang didapatkan dari rumus total harga dibagi dengan umur

yaitu Rp. 295.000,00 dibagi dengan 5 tahun, dan memiliki susut/tahun

sebesar Rp. 47.200,00 yang didapatkan dari rumus total harga dikurang

dengan nilai sisa lalu kedua perhitungan tersebut dibagi dengan umur

yaitu Rp. 295.000,00 dikurang dengan Rp. 59.000,00 lalu kedua

perhitungan tersebut dibagi dengan 5 tahun. Keperluan fasilitas

merupakan sarana untuk melancarkan pelaksanaan fungsi yang

dibutuhkan dalam fasilitas yaitu sebagai contoh komponen lain - lain

hydrant air yang memiliki 2 unit dengan harga perunit sebesar Rp.

295.000,00 dengan total harga sebesar Rp. 9.732.060,00 yang didapatkan

dari rumus jumlah dikalikan dengan harga perunit yaitu 2 dikalikan

dengan Rp. 4.866.030,00, memiliki umur 5 tahun, memiliki nilai sisa

sebesar Rp. 1.946.412,00 yang didapatkan dari rumus total harga dibagi

dengan umur yaitu Rp. 9.732.060,00 dibagi dengan 5 tahun, dan memiliki

susut/tahun sebesar Rp. 1.557.130,00 yang didapatkan dari rumus total

harga dikurang dengan nilai sisa lalu kedua perhitungan tersebut dibagi

dengan umur yaitu Rp. 9.732.060,00 dikurang dengan Rp. 1.946.412,00 lalu

kedua perhitungan tersebut dibagi dengan 5 tahun. Modal sendiri

merupakan modal yang dikeluarkan sendiri oleh perusahaan yang mana

modal sendiri ini sebesar Rp. 4.140.997.840,00 yang didapatkan dari rumus

total harga dikalikan dengan 80% yaitu Rp. 5.176.247.300,00 dikalikan

dengan 80%. Modal pinjaman merupakan modal yang dipinjam oleh

pihak perusahaan ke pihak lain yang mana modal pinjaman ini sebesar

Rp. 1.035.249.460,00 yang didapatkan dari rumus total harga dikalikan

dengan 20% yaitu Rp. 5.176.247.300,00 dikalikan dengan 20%.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-15

4.3 Biaya Listrik

Biaya listrik adalah salah satu perhitungan yang dilakukan

berdasarkan energi yang dikeluarkan dari barang-barang yang dialiri arus

listrik. Setiap perusahaan harus mengetahui daya watt yang dikeluarkan

dari masing-masing barang yang dialiri listrik untuk mengetahui biaya

yang dikeluarkan. Berikut merupakan Tabel 4.2 Biaya Listrik.

Tabel 4.2 Biaya Listrik

No Nama Mesin Jumlah Mesin Daya (Watt) Daya per periode (kWh) Biaya per kWh (Rp) Total Biaya (Rp)

1 Mesin Circular Saw 2 900 3754.8 Rp 1,114.74 Rp 4,185,626

2 Mesin Sander 1 200 417.2 Rp 1,114.74 Rp 465,070

3 Nail Gun 1 1800 3754.8 Rp 1,114.74 Rp 4,185,626

4 Spray Gun 1 450 938.7 Rp 1,114.74 Rp 1,046,406

Total Rp 9,882,727

Berdasarkan Tabel 4.2 Biaya Listrik pada PT Amerta Karya

Indonesia memiliki total biaya keseluruhan yang harus dikeluarkan

sebesar Rp 9.882.727,00. Berikut merupakan contoh perhitungan mesin

circular saw.

Jumlah mesin = 2 unit

Daya = 900 watt

Daya per periode = (daya/1000) x jumlah mesin x hari kerja dalam 1

periode x jam kerja perhari

= (900/1000) x 2 x 298 x 7

= 37548 kWh

Biaya per kWh = Rp. 1.114,74

Total Biaya = daya per periode x biaya per kWh

= 37548 x 1.114,74

= Rp. 4.185.626,00

Selain mesin circular saw terdapat mesin – mesin lain yang

dibutuhkan dalam proses produksi. Berikut merupakan contoh

perhitungan mesin sander.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-16

Jumlah mesin = 1 unit

Daya = 200 watt

Daya per periode = (daya/1000) x jumlah mesin x hari kerja dalam 1

periode x jam kerja perhari

= (200/1000) x 1 x 298 x 7

= 417,2 kWh

Biaya per kWh = Rp. 1.114,74

Total Biaya = daya per periode x biaya per kWh

= 417,2 x 1.114,74

= Rp. 465.070,00

Berdasarkan Tabel 4.2 Biaya Listrik yang terdiri dari nama mesin,

jumlah mesin, daya, daya per periode, biaya per KHW, dan total biaya per

mesin per periode. Nama mesin merupakan alat yang digunakan oleh

perusahaan pada saat melakukan produksi. Jumlah mesin merupakan

kuantitas mesin yang digunakan dalam melakukan suatu produksi. Daya

merupakan aliran listrik dari setiap barang yang dapat dialirkan. Biaya

per KWH adalah biaya yang dikeluarkan dari setiap KWH yang

dihasilkan dari keperluaan barang- barang perusahaan. Total biaya mesin

per periode merupakan salah satu biaya yang dibutuhkan dari

pengoperasian setiap barang dalam satu periode. Baris pertama terdapat

mesin circular saw yang digunakan dalam melakukan proses pemotongan

dengan unit yang dipakai sebanyak 2 unit dan daya yang dihasilkan yaitu

sebesar 900 watt. Biaya yang dikeluarkan dalam satu periode penggunaan

mesin circular saw sebesar Rp. 4,185,626,00. Baris kedua terdapat

penggunaan mesin sander yang digunakan dalam melakukan proses

penghalusan dengan unit yang dipakai sebanyak 1 unit dan daya yang

dihasilkan sebesar 200 watt. Biaya yang dikeluarkan dalam satu periode

penggunaan mesin circular saw sebesar Rp. 465,070,00. Total biaya listrik

pada satu periode yang dikeluarkan sebesar Rp. 9,882,727.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-17

4.4 Biaya Modal Kerja

Biaya modal kerja adalah biaya yang dibutuhkan perusahaan

dalam mendukung fasilitas, kegiatan operasi dari awal mula terbentuk

perusahaan hingga seterusnya. Biaya modal kerja terdiri dari komponen

biaya pra investasi, biaya tetap, dan biaya variabel. Berikut merupakan

Tabel 4.3 Modal Kerja.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-18

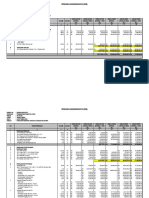

Tabel 4.3 Modal Kerja

Komponen Biaya Tahun 0 (Rp) Tahun 1 (Rp) Tahun 2 (Rp) Tahun 3 (Rp) Tahun 4 (Rp) Tahun 5 (Rp) Tahun 6 (Rp) Tahun 7 (Rp) Tahun 8 (Rp) Tahun 9 (Rp) Tahun 10 (Rp) Tahun 11 (Rp) Tahun 12 (Rp) Tahun 13 (Rp) Tahun 14 (Rp)

A. Biaya Pra-Investasi Rp 60,000,000

B. Biaya Tetap

1. PBB

Tanah Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00 Rp 4,303,500.00

Bangunan Tertutup Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00 Rp 16,402,500.00

2. Penyusutan Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00

3. Gaji Tenga Kerja Tidak Langsung Perkantoran Rp 448,081,920.00 Rp 457,043,558.40 Rp 466,184,429.57 Rp 475,508,118.16 Rp 485,018,280.52 Rp 494,718,646.13 Rp 504,613,019.06 Rp 514,705,279.44 Rp 524,999,385.03 Rp 535,499,372.73 Rp 546,209,360.18 Rp 557,133,547.38 Rp 568,276,218.33 Rp 579,641,742.70

4. Gaji Tenga Kerja Tidak Langsung Non Perkantoran Rp 242,386,560.00 Rp 247,234,291.20 Rp 252,178,977.02 Rp 257,222,556.56 Rp 262,367,007.70 Rp 267,614,347.85 Rp 272,966,634.81 Rp 278,425,967.50 Rp 283,994,486.85 Rp 289,674,376.59 Rp 295,467,864.12 Rp 301,377,221.40 Rp 307,404,765.83 Rp 313,552,861.15

C. Biaya Variabel

1. Biaya Bahan Langsung

Papan Bawah Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00 Rp 331,023,168.00

Papan Belakang Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00 Rp 333,823,176.00

Papan Samping Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00 Rp 644,624,064.00

Papan Sekat Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00 Rp 322,312,032.00

Papan Depan Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00 Rp 106,400,304.00

2. Biaya Bahan Tidak Langsung

a. Produk tanpa Warna

Tempat ATK Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00 Rp 1,783,530.00

Gantungan Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00 Rp 4,883,475.00

Paku Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00 Rp 25,479.00

Lem Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00 Rp 11,677,875.00

Kardus Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00 Rp 458,622.00

Opp Tape Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80 Rp 183,448.80

b. Produk dengan Warna

Tempat ATK Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00 Rp 3,660,930.00

Gantungan Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00 Rp 10,023,975.00

Paku Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00 Rp 52,299.00

Lem Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00 Rp 23,970,375.00

Cat Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75 Rp 67,449,729.75

Kardus Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00 Rp 941,382.00

Opp Tape Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80 Rp 376,552.80

3. Biaya Overhead Pabrik

Biaya Listrik Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727 Rp 9,882,727

Biaya Legalitas Rp 20,000,000

4. Gaji Tenaga Kerja Langsung Rp 292,930,560.00 Rp 298,789,171.20 Rp 304,764,954.62 Rp 310,860,253.72 Rp 317,077,458.79 Rp 323,419,007.97 Rp 329,887,388.13 Rp 336,485,135.89 Rp 343,214,838.61 Rp 350,079,135.38 Rp 357,080,718.09 Rp 364,222,332.45 Rp 371,506,779.10 Rp 378,936,914.68

5. Biaya Penanganan Material Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70 Rp 52,243,765.70

Total Komponen Biaya Rp 100,706,000.00 Rp 3,057,329,629.17 Rp 3,076,997,609.97 Rp 3,097,058,950.39 Rp 3,117,521,517.61 Rp 3,138,393,336.18 Rp 3,159,682,591.12 Rp 3,181,397,631.16 Rp 3,203,546,972.00 Rp 3,226,139,299.65 Rp 3,249,183,473.86 Rp 3,272,688,531.56 Rp 3,296,663,690.41 Rp 3,321,118,352.43 Rp 3,346,062,107.70

Total Biaya Bahan Tidak Langsung Produk tanpa Warna Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80

Total Biaya Bahan Tidak Langsung Produk dengan Warna Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55

Total Modal Kerja Rp 100,706,000.00 Rp 3,182,817,302.52 Rp 3,202,485,283.32 Rp 3,222,546,623.74 Rp 3,243,009,190.96 Rp 3,263,881,009.53 Rp 3,285,170,264.47 Rp 3,306,885,304.51 Rp 3,329,034,645.35 Rp 3,351,626,973.00 Rp 3,374,671,147.21 Rp 3,398,176,204.91 Rp 3,422,151,363.76 Rp 3,446,606,025.78 Rp 3,471,549,781.05

Modal Sendiri (80%) Rp 2,626,818,642.02

Modal Pinjaman (20%) Rp 656,704,660.50

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-19

Berdasarkan Tabel 4.3 Modal Kerja pada PT Amerta Karya

Indonesia pada tahun ke nol memiliki total modal kerja sebesar Rp

100.706.000,00. Berikut merupakan contoh perhitungan total modal kerja

tahun ke nol.

Biaya Pra - Investasi = Rp. 60.000.000,00

Biaya Tetap PPB Tanah = investasi awal x 5%

= Rp. 860.700.000,00 x 5%

= Rp. 4.303.500,00

Biaya Tetap PBB Bagunan Tertutup = investasi awal bangunan

tertutup x 5%

= Rp. 3.280.500.000,00 x 5%

= Rp. 16.402.500,00

Biaya Legalitas = Rp. 20.000.000,00

Total Komponen Biaya = Biaya Pra–Investasi + Total

Biaya Tetap + Total Biaya variabel

pada biaya bahan langsung +

Total Biaya overhead pabrik + Gaji

TK langsung + BPM

= Rp. 60.000.000,00 + 0 + Rp.

20.000.000,00 + 0 + 0

= Rp. 100.706.000,00

Total Modal Keja = Total Komponen Biaya + Total

Biaya Bahan Tidak Langsung

produk tanpa warna + Total Biaya

Bahan Tidak Langsung produk

dengan warna

= Rp. 100.706.000,00 + 0 + 0

= Rp. 100.706.000,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-20

Berdasarkan Tabel 4.3 Modal Kerja pada PT Amerta Karya Indonesia

pada tahun ke satu memiliki total modal kerja sebesar Rp 3.056.050.658,52.

Berikut merupakan contoh perhitungan total modal kerja tahun ke satu.

Biaya Tetap PPB Tanah = investasi awal x 5%

= Rp. 860.700.000,00 x 5%

= Rp. 4.303.500,00

Biaya Tetap PBB Bagunan Tertutup = investasi awal bangunan

tertutup x 5%

= Rp. 3.280.500.000,00 x 5%

= Rp. 16.402.500,00

Biaya Tetap Penyusutan = Total susut/tahun pada tabel

investasi

= Rp. 252.915.352,00

Gaji Tenaga Kerja TL Perkantoran = Gaji tenaga kerja x 12

= Rp. 37.340.160,00 x 12

= Rp. 448.081.920,00

Gaji Tenaga Kerja TL Non Perkantoran = Gaji tenaga kerja x 12

= Rp. 20.198.880,00 x 12

= Rp. 242.386.560,00

Biaya variabel pada biaya bahan langsung:

Papan Bawah = Harga/unit x kuantias x target

produksi/hari x 298

= Rp. 6384,00 x 1 x 174 x 298

= Rp. 331.023.168,00

Biaya variabel pada biaya bahan tidak langsung produk tanpa warna:

Tempat ATK = Harga/unit x ((kuantias x target

produksi/hari x 298) : isi

kemasan)

= Rp. 1260,00 x ((1 x 57 x 298) : 12)

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-21

= Rp. 1.783.530,00

Biaya variabel pada biaya bahan tidak langsung produk dengan warna:

Tempat ATK = Harga/unit x ((kuantias x target

produksi/hari x 298) : isi

kemasan)

= Rp. 1260,00 x ((1 x 117 x 298) :

12)

= Rp. 3.660.930,00

Biaya variabel pada overhead pabrik:

Biaya Listrik = Tabel biaya listrik

= Rp. 9.882.727,00

Biaya variabel pada Gaji TK Langsung = Gaji tenaga kerja x 12

= Rp. 24.410.880,00 x 12

= Rp. 292.930.560,00

Biaya Penanganan Material = Biaya penaganan material x 298

= Rp. 175.324,65 x 298

= Rp. 52.243.765,70

Total Komponen Biaya = Biaya Pra–Investasi + Total

Biaya Tetap + Total Biaya variabel

pada biaya bahan langsung +

Total Biaya overhead pabrik + Gaji

TK langsung + BPM

= 0 + Rp. 964.089.832,00 + Rp.

1.738.182.744,00 + Rp. 9.882.727,00

+ Rp. 292.930.560,00 + Rp.

52.243.765,70

= Rp. 3.057.329.629,17

Total Modal Keja = Total Komponen Biaya + Total

Biaya Bahan Tidak Langsung

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-22

produk tanpa warna + Total Biaya

Bahan Tidak Langsung produk

dengan warna

= Rp. 3.057.329.629,17 + Rp.

19.012.429,80 + Rp. 106.475.243,55

= Rp. 3.182.817.302,52

Berdasarkan Tabel 4.3 Modal Kerja terdapat biaya pra investasi,

biaya tetap, dan biaya variabel. Biaya pra investasi yang merupakan salah

satu biaya awal yang dapat direncanakan dalam membuat proyek, survey

lokasi, izin bangunan, mengurus surat-surat dan sebagainya. Besar biaya

yang dikeluarkan dari biaya pra-investasi adalah Rp. 60.000.000,00. Biaya

tetap terdiri dari PBB yang dibagi menjadi dua yaitu tanah dan bangunan

tertutup, penyusutan, gaji tenaga kerja tidak langsung perkantoran, dan

gaji tenaga kerja tidak langsung non perkantoran. PBB atau Pakak Bumi

dan Bangunan Tanah yang dikenakan biaya sebesar Rp. 4.303.500,00 dan

pajak bangunan tertutup sebesar Rp. 16.402.500,00 dimulai dari tahun ke

0. Biaya penyusutan dari setiap barang yang berada di tabel investasi awal

sehingga dapat diartikan penyusutan harga karena berkurangnya umur

ekonomis barang dengan harga sebesar Rp. 252.915.352,00 dan akan terus

dibayarkan dari tahun pertama hingga seterusnya. Gaji tenaga kerja tidak

langsung perkantoran seperti direktur, sekertaris, manager dan staff. Gaji

dari tenaga kerja tidak langsung perkantoran sebesar Rp. 448.081.920,00

yang setiap periodenya selalu naik 2 %. Gaji tenaga kerja tidak langsung

non perkantoran seperti satpam. Gaji dari tenaga kerja tidak langsung non

perkantoran sebesar Rp. 242.386.560,00 yang setiap periodenya selalu naik

2 %. Biaya variabel merupakan salah satu biaya yang digunakan dalam

merencanakan perhitungan biaya dari penggunaan komponen utama dan

tambahan. Biaya bahan baku dari komponen utama papan bawah sebesar

Rp. 331.023.168,00. Biaya bahan baku dari komponen utama papan

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-23

belakang sebesar Rp. 333.832.176,00. Biaya bahan baku dari komponen

utama papan samping sebesar Rp. 644.624.064,00. Biaya bahan baku dari

komponen utama papan sekat sebesar Rp. 322.321.032,00. Biaya bahan

baku dari komponen utama papan depan sebesar Rp. 106.400.304,00.

Biaya bahan tidak langsung produk tanpa warna yaitu terdapat tempat

ATK, gantungan, paku, lem, kardus, dan opp tape. Biaya bahan baku dari

komponen tambahan tanpa warna tempat ATK sebesar Rp. 1.783.530,00.

Biaya bahan baku dari komponen tambahan tanpa warna gantungan

sebesar Rp. 4.883.475,00. Biaya bahan baku dari komponen tambahan

tanpa warna paku sebesar Rp. 25.479,00. Biaya bahan baku dari komponen

tanpa warna lem sebesar Rp. 11.677.875,00. Biaya bahan baku dari

komponen tanpa warna kardus sebesar Rp. 458.622,00. Biaya bahan baku

dari komponen tanpa warna opp tape sebesar Rp. 183.448,00. Biaya bahan

tidak langsung produk dengan warna yaitu terdapat tempat ATK,

gantungan, paku, lem, cat, kardus, dan opp tape. Biaya bahan baku dari

komponen tambahan dengan warna tempat ATK sebesar Rp. 3.660.930,00.

Biaya bahan baku dari komponen tambahan dengan warna gantungan

sebesar Rp. 10.023.975,00. Biaya bahan baku dari komponen tambahan

dengan warna paku sebesar Rp. 52.299,00. Biaya bahan baku dari

komponen tambahan dengan warna lem sebesar Rp. 23.970.375,00. Biaya

bahan baku dari komponen tambahan dengan warna cat sebesar Rp.

67.449.729,00. Biaya bahan baku dari komponen tambahan dengan warna

kardus sebesar Rp. 941.382,00. Biaya bahan baku dari komponen

tambahan dengan warna opp tape sebesar Rp. 376.552,80. Biaya overhead

yang merupakan salah satu biaya yang digunakan untuk operasional

perusahaan seperti biaya listrik, SIUP, depresiasi mesin, dan kendaraan.

Biaya listrik dari perusahaan yang dikeluarkan perusahaan dari setiap

periodenya sehingga total biaya yang dikeluarkan dalam 1 tahun sebesar

Rp. 9.882.727,00. Biaya legalitas merupakan biaya untuk melegalitaskan

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-24

perusahaan yaitu sebesar Rp. 20.000.000,00. Biaya gaji tenaga kerja

langsung yang mana merupakan operator, di tahun pertama perusahan

mengeluarkan biaya sebesar Rp. 292.930.560,00 dan dinaikan 2% tiap

tahunnya. Biaya penagangan material yang merupakan biaya perawatan

dari setiap fasilitas yang ada diperusahaan mengeluarkan biaya sebesar

Rp. 52.243.765,70 setiap tahunnya. Total komponen biaya pada tahun 0

sebesar Rp. 100.706.000,00 yang didapat dari jumlah biaya pra-investasi,

biaya tetap, biaya variabel pada biaya bahan langsung, biaya overhead

pabrik, gaji tenaga kerja langsung, dan biaya penanganan material. Total

modal kerja pada tahun 0 sebesar Rp. 100.706.000,00 didapat dari jumlah

total komponen biaya, total biaya bahan tidak langsung produk tanpa

warna, dan total biaya bahan tidak langsung produk dengan warna. Total

komponen biaya pada tahun 1 sebesar Rp. 3.057.329.629,17 yang didapat

dari jumlah biaya pra-investasi, biaya tetap, biaya variabel pada biaya

bahan langsung, biaya overhead pabrik, gaji tenaga kerja langsung, dan

biaya penanganan material. Total biaya bahan tidak langsung produk

tanpa warna pada tahun 1 sebesar Rp. 19.012.429,80 yang didapat dari

jumlah biaya variabel pada biaya bahan tidak langsung produk tanpa

warna. Total biaya bahan tidak langsung produk dengan warna pada

tahun 1 sebesar Rp. 106.475.243,55 yang didapat dari jumlah biaya

variabel pada biaya bahan tidak langsung produk dengan warna. Total

modal kerja pada tahun 1 sebesar Rp. 3.182.817.302,52 didapat dari jumlah

total komponen biaya, total biaya bahan tidak langsung produk tanpa

warna, dan total biaya bahan tidak langsung produk dengan warna.

Modal sendiri yang merupakan modal yang disiapkan oleh perusahaan

sendiri yaitu terdiri dari 80% yaitu sebesar Rp. 2.626.818.642,02. Modal

pinjaman yang merupakan sebuah modal koperasi yang diperoleh dengan

cara meminjam ke berbagai pihak terdiri dari 20% yaitu sebesar Rp.

656.704.660,50.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-25

4.5 Perhitungan Harga Pokok Penjualan

Harga Pokok Penjualan merupakan salah satu cara untuk

menentukan harga yang cocok untuk dijual sesuai dengan harga pasar

sehingga perusahaan mampu mempertimbangkan suatu tingkat profit

dan PPN atau membayar pajak sesuai daerah. Berikut merupakan Tabel

4.4 Harga Pokok Penjualan.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-26

Tabel 4.4 Harga Pokok Penjualan

Biaya (Rp)

No Komponen Biaya

1 2 3 4 5 6 7 8 9 10 11 12 13 14

1 PBB Rp 41,412,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00 Rp 20,706,000.00

2 Penyusutan Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00 Rp 252,915,352.00

3 Biaya Bahan Langsung Rp 1,738,182,744.00 Rp1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00 Rp 1,738,182,744.00

4 Biaya Bahan Tidak Langsung

a. Produk tanpa Warna Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80 Rp 19,012,429.80

b. Produk dengan Warna Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55 Rp 106,475,243.55

5 Biaya Overhead Pabrik Rp 29,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47 Rp 9,882,727.47

6 Gaji Tenaga Kerja Tidak Langsung Perkantoran Rp 448,081,920.00 Rp 457,043,558.40 Rp 466,184,429.57 Rp 475,508,118.16 Rp 485,018,280.52 Rp 494,718,646.13 Rp 504,613,019.06 Rp 514,705,279.44 Rp 524,999,385.03 Rp 535,499,372.73 Rp 546,209,360.18 Rp 557,133,547.38 Rp 568,276,218.33 Rp 579,641,742.70

7 Gaji Tenaga Kerja Tidak Langsung Non Perkantoran Rp 242,386,560.00 Rp 247,234,291.20 Rp 252,178,977.02 Rp 257,222,556.56 Rp 262,367,007.70 Rp 267,614,347.85 Rp 272,966,634.81 Rp 278,425,967.50 Rp 283,994,486.85 Rp 289,674,376.59 Rp 295,467,864.12 Rp 301,377,221.40 Rp 307,404,765.83 Rp 313,552,861.15

8 Gaji Tenaga Kerja Langsung Rp 292,930,560.00 Rp 298,789,171.20 Rp 304,764,954.62 Rp 310,860,253.72 Rp 317,077,458.79 Rp 323,419,007.97 Rp 329,887,388.13 Rp 336,485,135.89 Rp 343,214,838.61 Rp 350,079,135.38 Rp 357,080,718.09 Rp 364,222,332.45 Rp 371,506,779.10 Rp 378,936,914.68

Biaya Fabrikasi Total

a. Produk tanpa Warna Rp 3,064,804,293.27 Rp3,043,766,274.07 Rp 3,063,827,614.49 Rp 3,084,290,181.71 Rp3,105,162,000.28 Rp 3,126,451,255.22 Rp 3,148,166,295.26 Rp 3,170,315,636.10 Rp 3,192,907,963.75 Rp 3,215,952,137.96 Rp 3,239,457,195.66 Rp 3,263,432,354.51 Rp 3,287,887,016.53 Rp 3,312,830,771.80

b. Produk dengan Warna Rp 3,152,267,107.02 Rp3,131,229,087.82 Rp 3,151,290,428.24 Rp 3,171,752,995.46 Rp3,192,624,814.03 Rp 3,213,914,068.97 Rp 3,235,629,109.01 Rp 3,257,778,449.85 Rp 3,280,370,777.50 Rp 3,303,414,951.71 Rp 3,326,920,009.41 Rp 3,350,895,168.26 Rp 3,375,349,830.28 Rp 3,400,293,585.55

Ditambah Persediaan WIP 1 Januari (Thn 1)

Total Produk tanpa Warna Rp 3,064,804,293.27 Rp3,043,766,274.07 Rp 3,063,827,614.49 Rp 3,084,290,181.71 Rp3,105,162,000.28 Rp 3,126,451,255.22 Rp 3,148,166,295.26 Rp 3,170,315,636.10 Rp 3,192,907,963.75 Rp 3,215,952,137.96 Rp 3,239,457,195.66 Rp 3,263,432,354.51 Rp 3,287,887,016.53 Rp 3,312,830,771.80

Total Produk dengan Warna Rp 3,152,267,107.02 Rp3,131,229,087.82 Rp 3,151,290,428.24 Rp 3,171,752,995.46 Rp3,192,624,814.03 Rp 3,213,914,068.97 Rp 3,235,629,109.01 Rp 3,257,778,449.85 Rp 3,280,370,777.50 Rp 3,303,414,951.71 Rp 3,326,920,009.41 Rp 3,350,895,168.26 Rp 3,375,349,830.28 Rp 3,400,293,585.55

9 Dikurangi Persediaan WIP 1 Januari (Thn 1)

Harga Pokok Produksi tanpa Warna Rp 3,064,804,293.27 Rp3,043,766,274.07 Rp 3,063,827,614.49 Rp 3,084,290,181.71 Rp3,105,162,000.28 Rp 3,126,451,255.22 Rp 3,148,166,295.26 Rp 3,170,315,636.10 Rp 3,192,907,963.75 Rp 3,215,952,137.96 Rp 3,239,457,195.66 Rp 3,263,432,354.51 Rp 3,287,887,016.53 Rp 3,312,830,771.80

Harga Pokok Produksi dengan Warna Rp 3,152,267,107.02 Rp3,131,229,087.82 Rp 3,151,290,428.24 Rp 3,171,752,995.46 Rp3,192,624,814.03 Rp 3,213,914,068.97 Rp 3,235,629,109.01 Rp 3,257,778,449.85 Rp 3,280,370,777.50 Rp 3,303,414,951.71 Rp 3,326,920,009.41 Rp 3,350,895,168.26 Rp 3,375,349,830.28 Rp 3,400,293,585.55

Ditambah Persediaan Barang Jadi 1 Januari (Thn 1)

Total Produk tanpa Warna Rp 3,064,804,293.27 Rp3,043,766,274.07 Rp 3,063,827,614.49 Rp 3,084,290,181.71 Rp3,105,162,000.28 Rp 3,126,451,255.22 Rp 3,148,166,295.26 Rp 3,170,315,636.10 Rp 3,192,907,963.75 Rp 3,215,952,137.96 Rp 3,239,457,195.66 Rp 3,263,432,354.51 Rp 3,287,887,016.53 Rp 3,312,830,771.80

Total Produk dengan Warna Rp 3,152,267,107.02 Rp3,131,229,087.82 Rp 3,151,290,428.24 Rp 3,171,752,995.46 Rp3,192,624,814.03 Rp 3,213,914,068.97 Rp 3,235,629,109.01 Rp 3,257,778,449.85 Rp 3,280,370,777.50 Rp 3,303,414,951.71 Rp 3,326,920,009.41 Rp 3,350,895,168.26 Rp 3,375,349,830.28 Rp 3,400,293,585.55

Dikurangi Persediaan Barang Jadi 31 Desember (Thn 1)

Harga Pokok Penjualan (HPP)

Produk tanpa Warna Rp 3,064,804,293.27 Rp3,043,766,274.07 Rp 3,063,827,614.49 Rp 3,084,290,181.71 Rp3,105,162,000.28 Rp 3,126,451,255.22 Rp 3,148,166,295.26 Rp 3,170,315,636.10 Rp 3,192,907,963.75 Rp 3,215,952,137.96 Rp 3,239,457,195.66 Rp 3,263,432,354.51 Rp 3,287,887,016.53 Rp 3,312,830,771.80

Produk dengan Warna Rp 3,152,267,107.02 Rp3,131,229,087.82 Rp 3,151,290,428.24 Rp 3,171,752,995.46 Rp3,192,624,814.03 Rp 3,213,914,068.97 Rp 3,235,629,109.01 Rp 3,257,778,449.85 Rp 3,280,370,777.50 Rp 3,303,414,951.71 Rp 3,326,920,009.41 Rp 3,350,895,168.26 Rp 3,375,349,830.28 Rp 3,400,293,585.55

Profit

Produk tanpa Warna Rp 1,225,921,717.31 Rp1,217,506,509.63 Rp 1,225,531,045.79 Rp 1,233,716,072.68 Rp1,242,064,800.11 Rp 1,250,580,502.09 Rp 1,259,266,518.10 Rp 1,268,126,254.44 Rp 1,277,163,185.50 Rp 1,286,380,855.19 Rp 1,295,782,878.26 Rp 1,305,372,941.80 Rp 1,315,154,806.61 Rp 1,325,132,308.72

Produk dengan Warna Rp 1,260,906,842.81 Rp1,252,491,635.13 Rp 1,260,516,171.29 Rp 1,268,701,198.18 Rp1,277,049,925.61 Rp 1,285,565,627.59 Rp 1,294,251,643.60 Rp 1,303,111,379.94 Rp 1,312,148,311.00 Rp 1,321,365,980.69 Rp 1,330,768,003.76 Rp 1,340,358,067.30 Rp 1,350,139,932.11 Rp 1,360,117,434.22

PPn

Produk tanpa Warna Rp306,480,429.33 Rp304,376,627.41 Rp306,382,761.45 Rp308,429,018.17 Rp310,516,200.03 Rp312,645,125.52 Rp314,816,629.53 Rp317,031,563.61 Rp319,290,796.38 Rp321,595,213.80 Rp323,945,719.57 Rp326,343,235.45 Rp328,788,701.65 Rp331,283,077.18

Produk dengan Warna Rp315,226,710.70 Rp313,122,908.78 Rp315,129,042.82 Rp317,175,299.55 Rp319,262,481.40 Rp321,391,406.90 Rp323,562,910.90 Rp325,777,844.98 Rp328,037,077.75 Rp330,341,495.17 Rp332,692,000.94 Rp335,089,516.83 Rp337,534,983.03 Rp340,029,358.55

Harga Jual

Produk tanpa Warna Rp 4,597,206,439.91 Rp4,565,649,411.11 Rp 4,595,741,421.73 Rp 4,626,435,272.57 Rp4,657,743,000.42 Rp 4,689,676,882.83 Rp 4,722,249,442.89 Rp 4,755,473,454.15 Rp 4,789,361,945.63 Rp 4,823,928,206.95 Rp 4,859,185,793.49 Rp 4,895,148,531.76 Rp 4,931,830,524.80 Rp 4,969,246,157.69

Produk dengan Warna Rp 4,728,400,660.53 Rp4,696,843,631.73 Rp 4,726,935,642.35 Rp 4,757,629,493.19 Rp4,788,937,221.04 Rp 4,820,871,103.45 Rp 4,853,443,663.51 Rp 4,886,667,674.77 Rp 4,920,556,166.26 Rp 4,955,122,427.57 Rp 4,990,380,014.11 Rp 5,026,342,752.38 Rp 5,063,024,745.42 Rp 5,100,440,378.32

HPP/ Unit

Produk tanpa Warna Rp 180,431 Rp 179,193 Rp 180,374 Rp 181,578 Rp 182,807 Rp 184,060 Rp 185,339 Rp 186,643 Rp 187,973 Rp 189,330 Rp 190,713 Rp 192,125 Rp 193,565 Rp 195,033

Produk dengan Warna Rp 90,411 Rp 89,808 Rp 90,383 Rp 90,970 Rp 91,568 Rp 92,179 Rp 92,802 Rp 93,437 Rp 94,085 Rp 94,746 Rp 95,420 Rp 96,108 Rp 96,809 Rp 97,525

Harga Jual/ Unit

Produk tanpa Warna Rp 270,647 Rp 268,789 Rp 270,561 Rp 272,368 Rp 274,211 Rp 276,091 Rp 278,008 Rp 279,964 Rp 281,959 Rp 283,994 Rp 286,070 Rp 288,187 Rp 290,347 Rp 292,550

Produk dengan Warna Rp 135,616 Rp 134,711 Rp 135,574 Rp 136,455 Rp 137,353 Rp 138,269 Rp 139,203 Rp 140,156 Rp 141,128 Rp 142,119 Rp 143,130 Rp 144,162 Rp 145,214 Rp 146,287

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-27

Berdasarkan Tabel 4.4 Harga Pokok Penjualan pada komponen

biaya terdapat PBB, penyusutan, biaya bahan langsung, biaya bahan tidak

langsung produk tanpa warna dan produk dengan warna, biaya overhead

pabrik, gaji tenaga kerja tidak langsung perkantoran, gaji tenaga kerja

tidak langsung non perkantoran, gaji tenaga kerja tidak langsung, biaya

fabrikasi total produk tanpa warna dan produk dengan warna, harga

pokok penjualan produk tanpa warna dan produk dengan warna, profit

produk tanpa warna dan produk dengan warna, PPn produk tanpa warna

dan produk dengan warna, harga jual produk tanpa warna dan produk

dengan warna, HPP/unit produk tanpa warna dan produk dengan

warna, dan harga jual/unit produk tanpa warna dan produk dengan

warna. Berikut merupakan contoh perhitungan pada tahun pertama.

HPP Tanpa Warna = PBB + Penyusutan + Biaya Bahan Langsung

+ Biaya Bahan Tidak Langsung Produk Tanpa

Warna + Biaya Overhead pabrik + Gaji Tenaga

Kerja TL Perkantoran + Gaji Tenaga Kerja TL

Non Perkantoran + Gaji Tenaga Kerja

Langsung

= Rp. 41.412.000,000 + Rp. 252.915.352,00 + Rp.

1.738.182.744,00 + Rp. 19.012.429,80 + Rp.

29.882.727,47 + Rp. 448.081.920,00 + Rp.

242.386.560,00 + Rp. 292.930.560,00

= Rp. 3.064.804.293,27

HPP Dengan Warna = PBB + Penyusutan + Biaya Bahan Langsung

+ Biaya Bahan Tidak Langsung Produk

Dengan Warna + Biaya Overhead pabrik + Gaji

Tenaga Kerja TL Perkantoran + Gaji Tenaga

Kerja TL Non Perkantoran + Gaji Tenaga Kerja

Langsung

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-28

= Rp. 41.412.000,000 + Rp. 252.915.352,00 + Rp.

1.738.182.744,00 + Rp. 106.475.243,55 + Rp.

29.882.727,47 + Rp. 448.081.920,00 + Rp.

242.386.560,00 + Rp. 292.930.560,00

= Rp. 3.152.267.107,02

Profit Tanpa warna = Harga Pokok Penjualan x 40%

= Rp. 3.064.804.293,27 x 40%

= Rp. 1.225.921.717,31

Profit Dengan warna = Harga Pokok Penjualan x 40%

= Rp. 3.152.267.107,02 x 40%

= Rp. 1.260.906.842,81

PPN Tanpa Warna = 10% x harga pokok penjualan

= 10% x Rp. 3.064.804.293,27

= Rp. 306.480.429,33

PPN Dengan Warna = 10% x harga pokok penjualan

= 10% x Rp. 3.152.267.107,02

= Rp. 315.226.710,70

Harga Jual Tanpa Warna = HPP + PPN + Profit

= Rp. 3.064.804.293,27 + Rp. 306.480.429,33 +

Rp. 1.225.921.717,31

= Rp. 4.597.206.439,91

Harga Jual Dengan Warna = HPP + PPN + Profit

= Rp. 3.152.267.107,02 + Rp. 315.226.710,70 +

Rp. 1.260.906.842,81

= Rp. 4.728.400.660,53

HPP/Unit Tanpa Warna = HPP/(Jumlah Produksi 1 Hari x Jumlah Hari

Kerja)

= Rp. 3.064.804.293,27/(57 x 298)

= Rp. 180.431,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-29

HPP/Unit Dengan Warna = HPP/(Jumlah Produksi 1 Hari x Jumlah Hari

Kerja)

= Rp. 3.152.267.107,02 /(117 x 298)

= Rp. 90.411,00

H Jual/Unit Tanpa Warna = Harga Jual/(Jumlah Produksi 1 Hari x

Jumlah Hari Kerja)

= Rp. 4.597.206.439,91/(57 x 298)

= Rp. 270.647,00

H Jual/Unit Dngan Warna = Harga Jual/(Jumlah Produksi 1 Hari x

Jumlah Hari Kerja)

= Rp. 4.728.400.660,53/(117 x 298)

= Rp. 135.616,00

Berdasarkan Tabel 4.4 Harga Pokok Penjualan terdapat PBB,

penyusutan, biaya bahan langsung, biaya bahan tidak langsung, biaya

overhead pabrik, gaji tenaga kerja tidak langsung perkantoran, gaji tenaga

kerja tidak langsung non perkantoran, gaji tenaga kerja langsung, dan

sebagainya. Biaya yang akan dikeluarkan oleh perusahaan dalam Pajak

Bumi dan Bangunan adalah sebesar Rp. 41.412.000,00. Biaya penyusutan

dari setiap barang yang berada di tabel investasi awal sehingga dapat

diartikan penyusutan harga karena berkurangnya umur ekonomis barang

dengan harga sebesar Rp. 252.915.352,00 dan akan terus dibayarkan dari

tahun pertama hingga seterusnya. Biaya variabel merupakan salah satu

biaya yang digunakan dalam merencanakan perhitungan biaya dari

penggunaan komponen utama dan tambahan. Biaya bahan baku dari

biaya bahan langsung yaitu Rp. 1.738.182.744,00. Biaya bahan tidak

langsung yang terdiri dari produk tanpa warna dengan harga sebesar Rp.

19.012.429,80 dan produk dengan warna sebesar Rp. 106.475.243,55. Biaya

overhead merupakan salah satu biaya yang digunakan untuk operasional

perusahaan seperti biaya listrik, SIUP, depresiasi mesin, dan kendaraan.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-30

Biaya yang dikeluarkan untuk biaya overhead pabrik sebesar Rp.

29.882.727,00. Gaji tenaga kerja tidak langsung perkantoran seperti

direktur, sekertaris, manager dan staff. Gaji dari tenaga kerja tidak

langsung perkantoran sebesar Rp. 448.081.920,00 yang setiap periodenya

selalu naik 2%. Gaji tenaga kerja tidak langsung non perkantoran seperti

satpam. Gaji dari tenaga kerja tidak langsung non perkantoran sebesar Rp.

242.386.560,00 yang setiap periodenya selalu naik 2%. Gaji tenaga kerja

langsung seperti operator produksi. Gaji dari tenaga kerja langsung

sebesar Rp .292.930.560,00 yang setiap periodenya selalu naik 2%. Harga

pokok penjualan dibagi menjadi dua yaitu produk tanpa warna dengan

warna dimana produk tanpa warna pada tahun pertama mengeluarkan

harga pokok penjualan sebesar Rp. 3.064.804.293,27 sedangkan produk

dengan warna pada tahun pertama mengeluarkan harga pokok penjualan

sebesar Rp. 3.152.267.107,02. Profit yang dipilih oleh perusahaan sebanyak

40% sehingga profit produk tanpa warna mendapatkan hasil sebesar Rp.

1.225.921.717,31 sedangkan profit produk dengan warna sebesar Rp.

1.260.906.842,81. PPN merupakan pajak sebesar 10% dari masing-masing

pembelian produk sehingga produk tanpa warna mengeluarkan PPn

sebesar Rp. 306.480.429,33 pada tahun pertama sedangkan produk dengan

warna megeluarkan PPn sebesar Rp. 315.226.710,70. Harga jual dari

produk tempat file produk tanpa warna sebesar Rp. 4.597.206.439,91

sedangkan produk dengan warna sebesar Rp. 4.728.400.660,53. HPP per

unit atau harga yang harus dikeluarkan dalam menjual produk tempat file

yaitu produk tanpa warna dengan harga sebesar Rp. 180.431,00 dan

produk dengan warna harganya sebesar Rp. 90.411,00 pada tahun

pertama. Harga jual per unit dari masing-masing produk tanpa warna

sebesar Rp. 270.647,00 dan produk dengan warna sebesar Rp. 135.616,00

pada tahun pertama.

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-31

4.6 Perhitungan Angsuran Pokok dan Bunga Bank

Perhitungan angsuran pokok dan bunga bank merupakan besarnya

nilai atau biaya yang harus dikeluarkan perusahaan setiap tahunnya

berdasarkan jumlah uang yang dipinjam oleh perusahaan pada investasi

awal dan modal kerja. Berikut merupakan Tabel 4.5 Angsuran Pokok dan

Bunga Bank.

Tabel 4.5 Angsuran Pokok dan Bunga Bank

Tahun Hutang Bank (Rp) Angsuran Pokok (Rp) Bunga Bank (Rp) Pembayaran ke Bank (Rp)

0 Rp 1,691,954,121 Rp - Rp - Rp -

1 Rp 1,571,100,255 Rp120,853,865.75 Rp 147,200,008 Rp 268,053,874

2 Rp 1,450,246,389 Rp120,853,865.75 Rp 136,685,722 Rp 257,539,588

3 Rp 1,329,392,523 Rp120,853,865.75 Rp 126,171,436 Rp 247,025,302

4 Rp 1,208,538,658 Rp120,853,865.75 Rp 115,657,150 Rp 236,511,015

5 Rp 1,087,684,792 Rp120,853,865.75 Rp 105,142,863 Rp 225,996,729

6 Rp 966,830,926 Rp120,853,865.75 Rp 94,628,577 Rp 215,482,443

7 Rp 845,977,060 Rp120,853,865.75 Rp 84,114,291 Rp 204,968,156

8 Rp 725,123,195 Rp120,853,865.75 Rp 73,600,004 Rp 194,453,870

9 Rp 604,269,329 Rp120,853,865.75 Rp 63,085,718 Rp 183,939,584

10 Rp 483,415,463 Rp120,853,865.75 Rp 52,571,432 Rp 173,425,297

11 Rp 362,561,597 Rp120,853,865.75 Rp 42,057,145 Rp 162,911,011

12 Rp 241,707,732 Rp120,853,865.75 Rp 31,542,859 Rp 152,396,725

13 Rp 120,853,866 Rp120,853,865.75 Rp 21,028,573 Rp 141,882,438

14 Rp 0 Rp120,853,865.75 Rp 10,514,286 Rp 131,368,152

Berdasarkan Tabel 4.5 Angsuran Pokok dan Bunga Bank terdapat

hutang bank, angsuran pokok, bunga bank, dan pembayaran ke bank.

Berikut merupakan contoh perhitungan tahun 0 dan tahun 1.

Hutang Bank Tahun 0 = Modal Pinjaman Investasi + Modal Pinjaman

Modal Kerja

= Rp. 1.035.249.460,00 + Rp. 656.704.660,50

= Rp. 1.691.954.121,00

Hutang Bank Tahun 1 = Hutang Bank Tahun 0 – Angsuran Pokok

= Rp. 1.691.954.121,00 – Rp. 120.853.865,75

= Rp. 1.571.100.255,00

Angsuran Pokok Thn 1 = Hutang Bank Tahun 0/ Rencana Pengembalian

Pinjaman

= Rp. 1.691.954.121,00/14

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-32

= Rp. 120.853.865,75

Bunga Bank Tahun 1 = Hutang Bank Tahun Sebelumnya x 8,70%

= Rp. 1.691.954.121,00 x 8,70%

= Rp. 147.200.008,00

Pmbyrn ke Bank Th 1 = Angsuran Pokok + Bunga Bank

= Rp. 120.853.865,75 + Rp. 147.200.008,00

= Rp. 268.053.874,00

Berdasarkan Tabel 4.5 Angsuran Pokok dan Bunga Bank terdapat

tahun, hutang bank, angsuran pokok, bunga bank, dan pembayaran ke

bank. Tahun pada angsuran pokok dan bunga bank yaitu 14 tahun.

Hutang bank merupakan hutang yang timbul sebagai akibat pinjaman

yang diberikan oleh bank kepada perusahaan yang diperoleh berdasarkan

permohonan perusahaan. Angsuran pokok merupakan angsuran dari

suatu kredit yang mana terdapat tanggal jatuh tempo dalam

pembayarannya. Bunga bank merupakan harga yang harus dibayarkan

oleh bank kepada nasabah yang memiliki simpanan dan harga yang harus

dibayar oleh dasabah kepada bank jika nasabah yang memperoleh

fasilitas pinjaman. Pembayaran ke bank merupakan perusahaan

membayar hutang kepada bank. Hutang bank pada tahun ke nol yaitu

sebesar Rp. 1.691.954.121,00 dengan rumus total biaya modal pinjaman

tabel investasi ditambah dengan total biaya modal pinjaman modal kerja

yaitu Rp. 1.035.249.460,00 ditambah dengan Rp. 656.704.660,50. Angsuran

pokok pada tahun ke nol yaitu sebesar nol karena tahun ke nol

merupakan tahun peminjaman dan angsuran dimulai tahun pertama

yaitu sebesar Rp. 120.853.865,75 dengan rumus hutang bank tahun

sebelumnya dibagi dengan rencana pengembalian pinjaman yaitu Rp.

1.691.954.121,00 dibagi dengan 14. Bunga bank pada tahun ke nol yaitu

sebesar nol karena tidak adanya angsuran maka tidak adanya bunga bank

dan bunga bank pada tahun pertama yaitu sebesar Rp. 147.200.008,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-33

didapatkan dari rumus hutang bank tahun sebelumnya dikalikan dengan

bunga bank yaitu Rp. 1.691.954.121,00 dikalikan dengan 8,70%.

Pembayaran ke bank pada tahun ke nol yaitu sebesar nol karena tidak

adanya angsuran dan bunga bank pada tahun ke nol dan pembayaran ke

bank pada tahun pertama yaitu sebesar Rp. 268.053.874,00 didapatkan

dari rumus angsuran pokok ditambah dengan bunga bank yaitu Rp.

120.853.865,75 ditambah dengan Rp. 147.200.008,00.

4.7 Proyeksi Analisis Laba Rugi

Analisis laba rugi merupakan suatu deskripsi atau informasi yang

menjelaskan perhitungan keuntungan maupun kerugian yang didapatkan

oleh perusahaan dari penjualan produk dalam waktu yang telah

ditentukan.

PT Amerta Karya Indonesia memiliki produk tanpa warna dan

produk dengan warna. Berikut merupakan Tabel 4.6 Analisis Laba Rugi

Produk Tanpa Warna.

Tabel 4.6 Analisis Laba Rugi Produk Tanpa Warna

No Komponen Analisis Tahun 1 (Rp) Tahun 2 (Rp) Tahun 3 (Rp) Tahun 4 (Rp) Tahun 5 (Rp) Tahun 6 (Rp) Tahun 7 (Rp) Tahun 8 (Rp) Tahun 9 (Rp) Tahun 10 (Rp) Tahun 11 (Rp) Tahun 12 (Rp) Tahun 13 (Rp) Tahun 14 (Rp)

1. Total Penjualan Rp 4,597,206,440 Rp 4,565,649,411 Rp 4,595,741,422 Rp 4,626,435,273 Rp 4,657,743,000 Rp 4,689,676,883 Rp 4,722,249,443 Rp 4,755,473,454 Rp 4,789,361,946 Rp 4,823,928,207 Rp 4,859,185,793 Rp 4,895,148,532 Rp 4,931,830,525 Rp 4,969,246,158

2. Biaya Produksi (Operasional) Rp 3,177,048,059 Rp 3,096,010,040 Rp 3,116,071,380 Rp 3,136,533,947 Rp 3,157,405,766 Rp 3,178,695,021 Rp 3,200,410,061 Rp 3,222,559,402 Rp 3,245,151,729 Rp 3,268,195,904 Rp 3,291,700,961 Rp 3,315,676,120 Rp 3,340,130,782 Rp 3,365,074,537

3. Pendapatan Kotor Rp 1,420,158,381 Rp 1,469,639,371 Rp 1,479,670,042 Rp 1,489,901,325 Rp 1,500,337,234 Rp 1,510,981,862 Rp 1,521,839,382 Rp 1,532,914,052 Rp 1,544,210,216 Rp 1,555,732,303 Rp 1,567,484,832 Rp 1,579,472,412 Rp 1,591,699,743 Rp 1,604,171,620

4. Penyusutan Biaya Investasi Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352 Rp 252,915,352

5. Pendapatan (Sebelum bunga+pajak) Rp 1,167,243,029 Rp 1,216,724,019 Rp 1,226,754,690 Rp 1,236,985,973 Rp 1,247,421,882 Rp 1,258,066,510 Rp 1,268,924,030 Rp 1,279,998,700 Rp 1,291,294,864 Rp 1,302,816,951 Rp 1,314,569,480 Rp 1,326,557,060 Rp 1,338,784,391 Rp 1,351,256,268

6. Pembayaran ke Bank Rp 268,053,874 Rp 257,539,588 Rp 247,025,302 Rp 236,511,015 Rp 225,996,729 Rp 215,482,443 Rp 204,968,156 Rp 194,453,870 Rp 183,939,584 Rp 173,425,297 Rp 162,911,011 Rp 152,396,725 Rp 141,882,438 Rp 131,368,152

7. Pendapatan (Sebelum Pajak) Rp 899,189,155 Rp 959,184,431 Rp 979,729,388 Rp 1,000,474,958 Rp 1,021,425,153 Rp 1,042,584,067 Rp 1,063,955,874 Rp 1,085,544,830 Rp 1,107,355,281 Rp 1,129,391,654 Rp 1,151,658,469 Rp 1,174,160,335 Rp 1,196,901,952 Rp 1,219,888,116

8. Pajak Penghasilan (30%) Rp 269,756,746 Rp 287,755,329 Rp 293,918,816 Rp 300,142,487 Rp 306,427,546 Rp 312,775,220 Rp 319,186,762 Rp 325,663,449 Rp 332,206,584 Rp 338,817,496 Rp 345,497,541 Rp 352,248,100 Rp 359,070,586 Rp 365,966,435

9. Pendapatan Bersih (Setelah Pajak) Rp 629,432,408 Rp 671,429,102 Rp 685,810,572 Rp 700,332,471 Rp 714,997,607 Rp 729,808,847 Rp 744,769,112 Rp 759,881,381 Rp 775,148,696 Rp 790,574,158 Rp 806,160,928 Rp 821,912,234 Rp 837,831,367 Rp 853,921,681

10. Profit on sales (%) 0.1369 0.1471 0.1492 0.1514 0.1535 0.1556 0.1577 0.1598 0.1618 0.1639 0.1659 0.1679 0.1699 0.1718

Berdasarkan Tabel 4.6 Analisis Laba Rugi Produk Tanpa Warna

terdapat total penjualan, biaya produksi, pendapatan kotor, penyusutan

biaya investasi, pendapatan (sebelum bunga + pajak), pembayaran ke

bank, pendapatan (sebelum pajak), pajak penghasilan (30%), pendapatan

bersih (setelah pajak), dan profit on sales. Berikut merupakan contoh

perhitungan tahun 1.

Total Penjualan = Harga Jual Produk Tanpa Warna

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-34

= Rp. 4.597.206.440,00

Biaya Produksi = Total Komponen Biaya Tahun 0 + Total Komponen

Biaya Tahun 1 + Total Biaya Bahan Tidak Langsung

Produk Tanpa Warna

= Rp. 100.706.000,00 + Rp. 3.057.329.629,17 + Rp.

19.012.429,80

= Rp. 3.177.048.059,00

Pendapatan Kotor = Total Penjualan – Biaya Produksi

= Rp. 4.597.206.440,00 - Rp. 3.177.048.059,00

= Rp. 1.420.158.381,00

Penyusutan B. Inves = Total Susut/Tahun

= Rp. 252.915.352,00

Pendapatan (Sebelum bunga + pajak) = Pendapatan Kotor – Penyusutan

= Rp. 1.420.158.381,00 - Rp. 252.915.352,00

= Rp. 1.167.243.029,00

Pembayaran Ke Bank = Rp. 268.053.874,00

Pendapatan (Sebelum Pajak) = Pendapatan (Sebelum bunga + pajak) -

Pembayaran Ke Bank

= Rp. 1.167.243.029,00 - Rp. 268.053.874,00

= Rp. 899.189.155,00

Pajak Penghasilan (30%) = Pendapatan (Sebelum Pajak) x 30%

= Rp. 899.189.155,00 x 30%

= Rp. 269.756.746,00

Pendapatan Bersih (Setelah Pajak) = Pendapatan (Sebelum Pajak) - Pajak

Penghasilan (30%)

= Rp. 899.189.155,00 - Rp.

269.756.746,00

= Rp. 629.432.408,00

Praktikum Perancangan Teknik Industri 4 ATA 2021/2022

IV-35

Profit on Sales = (Pendapatan Bersih (Setelah Pajak)

/Total Penjualan) x 100%

= (Rp. 629.432.408,00 / Rp.

4.597.206.440,00) x 100%

= 0,1369

Berdasarkan Tabel 4.6 Analisis Laba Rugi Produk Tanpa Warna

merupakan proyeksi analisis laba rugi yang dilakukan perhitungan oleh