0% menganggap dokumen ini bermanfaat (0 suara)

221 tayangan18 halamanCatatan Keuangan dan Jurnal

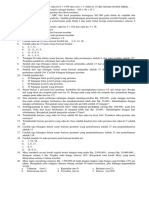

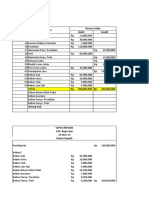

Buku kas kecil menunjukkan transaksi kas kecil perusahaan pada bulan Januari 200A, termasuk pembentukan kas kecil, pengeluaran untuk biaya operasional dan pengisian kembali kas. Jurnal umum mencatat transaksi terkait untuk memindahkan akun-akun ke laporan keuangan.

Diunggah oleh

Whindy Anggraini NabilaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

221 tayangan18 halamanCatatan Keuangan dan Jurnal

Buku kas kecil menunjukkan transaksi kas kecil perusahaan pada bulan Januari 200A, termasuk pembentukan kas kecil, pengeluaran untuk biaya operasional dan pengisian kembali kas. Jurnal umum mencatat transaksi terkait untuk memindahkan akun-akun ke laporan keuangan.

Diunggah oleh

Whindy Anggraini NabilaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd