ANALISIS_BUKU

Diunggah oleh

Jefri Firmanto0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

41 tayangan3 halamanKD3.17-KD3.18 SISWA

Judul Asli

KD3.17-KD3.18 SISWA

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOCX, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniKD3.17-KD3.18 SISWA

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

41 tayangan3 halamanANALISIS_BUKU

Diunggah oleh

Jefri FirmantoKD3.17-KD3.18 SISWA

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 3

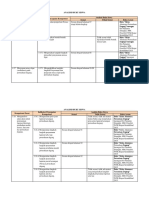

ANALISIS BUKU SISWA

Analisis Buku Siswa

Kompetensi Dasar Indikator Pencapaian Kompetensi

Sesuai Tidak Sesuai Buku Acuan

3.17 Menganalisis akun-akun 3.17.1 Menjelaskan pengertian Neraca Sesuai dengan halaman 87 Buku “Siklus

dalam penyusunan Lajur tetapi belum lengkap Akuntansi Perusahaan

neraca lajur (worksheet) Dagang” karangan

pada perusahaan dagang. Drs Pintamin

Situngkir, MM.

Penerbit P4TK Bispar

Kemdikbud 2015

3.17.2 Menguraikan bentuk-bentuk Tidak sesuai tidak Buku “Siklus

Neraca Lajur dijelaskan bentuk-bentuk Akuntansi Perusahaan

neraca lajur. Dagang” karangan

Drs Pintamin

Situngkir, MM.

Penerbit P4TK Bispar

Kemdikbud 2015

3.17.3 Menguraikan langkah-langkah Sesuai dengan halaman 88 Buku “Siklus

(prosedur) penyusunan neraca Akuntansi Perusahaan

lajur Dagang” karangan

Drs Pintamin

Situngkir, MM.

Penerbit P4TK Bispar

Kemdikbud 2015

4.17 Menyusun neraca lajur 4.17.1 Mempraktikkan langkah- Sesuai dengan halaman 89-90 Buku “Siklus

(worksheet) pada langkah Penyusunan dan Akuntansi Perusahaan

perusahaan dagang. pengisian neraca lajur pada Dagang” karangan

perusahaan dagang. Drs Pintamin

Situngkir, MM.

Penerbit P4TK Bispar

Kemdikbud 2015

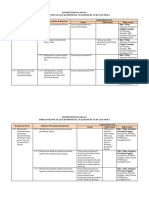

ANALISIS BUKU SISWA

Indikator Pencapaian Analisis Buku Siswa

Kompetensi Dasar

Kompetensi Sesuai Tidak Sesuai Buku Acuan

3.18 Menganalisis 3.18.1. Menguraikan jenis-jenis Tidak sesuai, tidak ada materi Buku “Siklus Akuntansi

akun-akun untuk laporan keuangan dalam buku yang menjelaskan Perusahaan Dagang”

penyusunan perusahaan dagang. jenis-jenis laporan keuangan karangan Drs Pintamin

laporan laba/rugi, perusahaan dagang. Situngkir, MM. Penerbit

perubahan modal, P4TK Bispar Kemdikbud

neraca, dan arus 2015

kas perusahaan 3.18.2. Menguraikan langkah- Sesuai dengan halaman 91 Buku “Siklus Akuntansi

dagang. langkah penyusunan Perusahaan Dagang”

laporan laba rugi karangan Drs Pintamin

Situngkir, MM. Penerbit

perusahaan dagang

P4TK Bispar Kemdikbud

2015

3.18.3. Menguraikan langkah- Sesuai dengan halaman 92 Buku “Siklus Akuntansi

langkah penyusunan Perusahaan Dagang”

laporan perubahan modal karangan Drs Pintamin

Situngkir, MM. Penerbit

perusahaan dagang

P4TK Bispar Kemdikbud

2015

3.18.4. Menguraikan langkah- Sesuai dengan halaman 92 Buku “Siklus Akuntansi

langkah penyusunan Perusahaan Dagang”

laporan posisi keuangan karangan Drs Pintamin

Situngkir, MM. Penerbit

(Neraca) perusahaan

P4TK Bispar Kemdikbud

dagang 2015

3.18.5. Menguraikan langkah- Tidak sesuai, tidak ada materi Buku “Siklus Akuntansi

langkah penyusunan yang menguraikan langkah- Perusahaan Dagang”

laporan arus kas langkah penyusunan laporan karangan Drs Pintamin

perusahaan dagang. arus kas Situngkir, MM. Penerbit

P4TK Bispar Kemdikbud

2015

4.18 Menyusun laporan 4.18.1. Mempraktikkan langkah- Sesuai dengan hal 91 Buku “Siklus Akuntansi

laba/rugi, langkah penyusunan Perusahaan Dagang”

perubahan modal, laporan laba rugi karangan Drs Pintamin

neraca, dan arus perusahaan dagang. Situngkir, MM. Penerbit

kas perusahaan P4TK Bispar Kemdikbud

dagang. 2015

4.18.2. Mempraktikkan langkah- Sesuai dengan hal 92 Buku “Siklus Akuntansi

langkah penyusunan Perusahaan Dagang”

laporan perubahan modal karangan Drs Pintamin

perusahaan dagang Situngkir, MM. Penerbit

P4TK Bispar Kemdikbud

2015

4.18.3. Mempraktikkan langkah- Sesuai dengan hal 92 Buku “Siklus Akuntansi

langkah penyusunan Perusahaan Dagang”

laporan posisi keuangan karangan Drs Pintamin

(Neraca) perusahaan Situngkir, MM. Penerbit

dagang P4TK Bispar Kemdikbud

2015

4.18.4. Mempraktikkan langkah- Tidak Sesuai, tidak ada materi Buku “Siklus Akuntansi

langkah penyusunan mempraktikkan langkah- Perusahaan Dagang”

laporan arus kas langkah penyusunan laporan karangan Drs Pintamin

perusahaan dagang. arus kas perusahaan dagang Situngkir, MM. Penerbit

P4TK Bispar Kemdikbud

2015

Anda mungkin juga menyukai

- RPP - KD 24Dokumen10 halamanRPP - KD 24Jefri FirmantoBelum ada peringkat

- RPP - KD 23Dokumen10 halamanRPP - KD 23Jefri FirmantoBelum ada peringkat

- RPP Print Fix 1Dokumen4 halamanRPP Print Fix 1Jefri FirmantoBelum ada peringkat

- Kartu AkuntansiDokumen13 halamanKartu AkuntansiJefri FirmantoBelum ada peringkat

- RPP - KD 1Dokumen11 halamanRPP - KD 1Muhamad RizkilahBelum ada peringkat

- Ipk Semua KDDokumen10 halamanIpk Semua KDJefri FirmantoBelum ada peringkat

- 16 Perusahaan DagangDokumen14 halaman16 Perusahaan DagangHuznulChaniagoBelum ada peringkat

- ANALISIS_BUKUDokumen3 halamanANALISIS_BUKUJefri FirmantoBelum ada peringkat

- Akuntansi Perusahaan JasaDokumen32 halamanAkuntansi Perusahaan JasaJefri FirmantoBelum ada peringkat

- Silabus Mata Pelajaran 3.17-3.18Dokumen3 halamanSilabus Mata Pelajaran 3.17-3.18Jefri FirmantoBelum ada peringkat

- Penyusunan IndikatorDokumen4 halamanPenyusunan IndikatorJefri FirmantoBelum ada peringkat

- Analisis Akun dan Laporan Keuangan Perusahaan DagangDokumen2 halamanAnalisis Akun dan Laporan Keuangan Perusahaan DagangJefri FirmantoBelum ada peringkat

- 1 Mengidentifikasi Sudut Dimensi 2Dokumen7 halaman1 Mengidentifikasi Sudut Dimensi 2JoyDeJesusBelum ada peringkat

- 4 RPP LogikaDokumen19 halaman4 RPP LogikaJefri FirmantoBelum ada peringkat

- KD3 17-KD3 18Dokumen4 halamanKD3 17-KD3 18Jefri FirmantoBelum ada peringkat

- Haf AlanDokumen1 halamanHaf AlanJefri FirmantoBelum ada peringkat

- DOKUMEN_KOMPETENSIDokumen13 halamanDOKUMEN_KOMPETENSIJefri FirmantoBelum ada peringkat

- PREDIKSIDokumen4 halamanPREDIKSIDanil Irawan100% (1)

- Panduan KTSPDokumen40 halamanPanduan KTSPIbnu MasykurBelum ada peringkat

- Rincian Minggu Efektif 2016/2017Dokumen2 halamanRincian Minggu Efektif 2016/2017Jefri FirmantoBelum ada peringkat

- Contoh SKTM Kep DesaDokumen1 halamanContoh SKTM Kep DesaAzry EalBelum ada peringkat

- Soal PAI Kelas X SMKDokumen1 halamanSoal PAI Kelas X SMKJefri FirmantoBelum ada peringkat

- Kalender Pendidikan 2016-2017Dokumen1 halamanKalender Pendidikan 2016-2017Jefri FirmantoBelum ada peringkat

- Lampiran Permen Nomor 61 TH 2014 TTG KTSPDokumen13 halamanLampiran Permen Nomor 61 TH 2014 TTG KTSPAhmad Zaki AlawiBelum ada peringkat