0% menganggap dokumen ini bermanfaat (0 suara)

10K tayangan5 halamanFlowchart Buku Besar

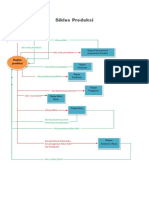

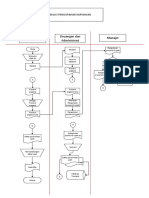

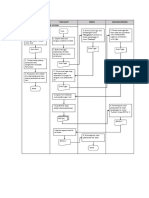

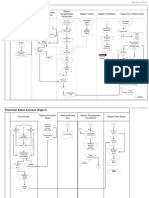

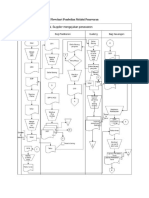

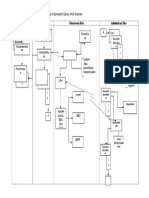

Flowchart buku besar menggambarkan proses aliran buku besar dimulai dari kasir yang menyiapkan bukti transaksi, kemudian diaccounting dilakukan pembukuan untuk membuat jurnal umum dan neraca saldo. Neraca saldo dianalisis untuk membuat laporan keuangan yang diverifikasi manajer. Jika disetujui, dibuat laporan penutupan, jika tidak kembali ke accounting.

Diunggah oleh

Shanty ShasaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

10K tayangan5 halamanFlowchart Buku Besar

Flowchart buku besar menggambarkan proses aliran buku besar dimulai dari kasir yang menyiapkan bukti transaksi, kemudian diaccounting dilakukan pembukuan untuk membuat jurnal umum dan neraca saldo. Neraca saldo dianalisis untuk membuat laporan keuangan yang diverifikasi manajer. Jika disetujui, dibuat laporan penutupan, jika tidak kembali ke accounting.

Diunggah oleh

Shanty ShasaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd