Bab 4 Penganggaran BLUD - Au

Bab 4 Penganggaran BLUD - Au

Diunggah oleh

D'Ram0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

19 tayangan68 halamanJudul Asli

Bab 4 Penganggaran BLUD -Au

Hak Cipta

© © All Rights Reserved

Format Tersedia

PDF atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

19 tayangan68 halamanBab 4 Penganggaran BLUD - Au

Bab 4 Penganggaran BLUD - Au

Diunggah oleh

D'RamHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

Anda di halaman 1dari 68

BaBIV

PENGANGGARAN BADAN LAYANAN UMUM DAERAH (BLUD)

A. Struktur Anggaran BLUD

Berdasarkan Pasal $0 s.d 57 Permendagri 79/2018, struktur anggaran BLUD terbagi menjadi 3

(tiga) bagian pos akun besar yaitu: Pendapatan BLUD; Belanja BLUD; dan Pembiayaan BLUO. Ketiga

pos akun besar tersebut dijelaskan sebagai berikut:

1. Pendapatan BLUD

Pendapatan BLUD bersumber dari

a. Jasa layanan

Jasa layanan berupa imbalan yang diperoleh dari jasa layanan yang diberikan kepada

BLUD masyarakat.

b. Hibah

Hibah berupa berupa hibah terikat dan hibah tidak terikat yang diperoleh dari masyarakat

atau badan lain. Hibah tersebut digunakan sesuai dengan tujuan pemberian hibah, sesuai

dengan peruntukannya yang selaras dengan tujuan BLUD sebagaimana tercantum dalam

Resta petjanhan Hbahy

. Hasil kerjasama dengan pihak lain

Hasil kerjasama dengan pihak lain berupa hasil yang diperoleh dari kerjasama BLUD,

d. APBD

APBD berupa pendapatan yang berasal dari penerimaan dari kas umum daerah yang,

digunakan untuk belanja kegiatan yang bersumber dari DPA APBD Dinas Kesehatan diluar

DPA BLUD atau DPA yang berasal dari anggaran belanja yang mengunakan dana 6LUD

(biasa dikenal dengan istilah dana fungsional).

e. Lain-lain pendapatan BLUD yang sah

Lain-lain pendapatan BLUD yang sah meliputi

1) jasa giro;

2) pendapatan bunga;

3) keuntungan selisih nilai tukar rupiah terhadap mata wang asing;

4) komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau

pengadaan barang dan/atau jasa oleh BLUD;

5) investasi; dan

6) pengembangan usaha

Pengembangan usaha dilakukan melalui pembentukan unit usaha untuk meningkatkan

layanan kepada masyarakat. Unit usaha merupakan bagian dari BLUD yang bertugas

melakukan pengembangan layanan dan mengoptimalkan sumber pendanaan untuk

mendukung kegiatan BLUO.

Untuk lebih jelasnya, penjelasan anggaran pendapatan BLUD dapat digambarkan melalui

struktur anggaran pendapatan BLUD melalui diagram berikut ini:

Diagram 1, Sumber Pendapatan BLUD

Pendapatan BLUD dikelola langsung untuk membiayai pengeluaran BLUD sesuai Rencana Bisnis

dan Anggaran (selanjutnya disebut RBA), kecuali yang berasal dari hibah terikat. Pendapatan BLUD

masuk melalui Rekening Kas BLUD untuk dikelola dan dimanfaatkan sepenuhnya. Adapun pihak

yang memegang rekening kas BLUD adalah Pejabat Keuangan. Penganggaran berdasarkan

struktur anggaran pendapatan BLUD tersebut diatas digunakan untuk penyusunan RBA dan

kemudian dimasukan juga di dalam Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah

(selanjutnya disebut RKA-SKPD) untuk kepentingan penyusunan RKA pada SKPD yang menaungi

UPTD yang menjadi BLUD sebagaimana yang dijelaskan dalam diagram berikut:

Diagram 2. Penganggaran Pendapatan BLUD pada APBD

— JASALAYANAN

i HIBAH

_HASIL KERIASAMA

_DENGAN PIHAK LAIN

__ LAIN-LAIN PENDAPATAN,

BLUD YANG SAH

Tt APBD

KELOMPOK: PAD

JENIS: LAIN-LAIN PAD

YANG SAH

Ce

OBJEK: PENDAPATAN. RETRIBUS!

BLUD Na)

RINCIAN OBJEK:

PENDAPATAN BLUD.

SUB RINCIAN OBJEK:

PENDAPATAN BLUD

BLUD, 1 (satu) sub kegiatan yaitu Sub Kegiatan Pelayanan dan Pendukung Pelayanan BLUD, dan

jenis belanja. Namun tidak sampai objek dan rincian objek, mengikuti Permendagri 90/2019 dan

pemutakhirannya tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan

dan Keuangan Daerah dimana kelompok belanja langsung dan belanja tidak langsung berubah

menjadi belanja operasi dan belanja modal, sebagaimana yang dijelaskan dalam diagram dibawah

ini.

Diagram 4. Penganggaran Belanja BLUD ke dalam APBD

RBA (BELANJA)

TELE)

riety

Operasi

Belanja

Pegawai

Penunjang Urusan

\Pemerintah Daerah

| Belanja

| Barang &

Jasa <5

Belanja

Bunga

Pore

Belanja Lain

Peningkatan | |

Pelayanan BLUD

Belanja Modal Tanah

eG ey

Belanja Modal

Belanja Modal

' Peralatan dan Mesin

Belanja Modal Gedung Pelayanan dan

dan Bangunan Pendukung

Pelayanan BLUD

Belanja Modal Jalan,

Irigasi, dan Jaringan

Belanja Modal Aset

Tetap Lainnya

Belanja Modal Aset

Lainnya

i

3, Pembiayaan BLUD

Pembiayaan merupakan semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran

yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun

anggaran berikutnya. Untuk lebih jelasnya, penjelasan anggaran pembiayaan BLUD dapat

digambarkan melalui struktur anggaran pembiayaan BLUD melalui diagram berikut ini:

Diagram S. Komponen Pembiayaan BLUD

Penerimaan

Pembi

Pengeluaran —

eo eee |

Pembiayaan BLUD ini dimasukan dalam RBA dan terdiri atas:

a. Penerimaan pembiayaan

Penerimaan pembiayaan meliputi:

1) Sisa lebih perhitungan anggaran tahun anggaran sebelumnya

Sisa lebih perhitungan anggaran tahun anggaran sebelumnya adalah rencana penggunaan

saldo kas BLUD yang sampai dengan tanggal 31 Desember tahun sebelumnya masih

terdapat pada rekening kas BLUD dan/atau rekening kas Bendahara

Penerimaan/Pengeluaran BLUD, baik yang ada di Bank maupun yang tunai. Berdasarkan

pasal 95 Permendagri 79/2018 menjelaskan bahwa Sisa lebih perhitungan anggaran

tahun anggaran sebelumnya harus dianggarkan di RBA berdasarkan proyeksi dan/atau

catatan historis tahun-tahun sebelumnya agar bisa digunakan pada awal tahun

anggaran yang berkenaan.

bbe Sumtes walls 2404-0101 UbY40Sop1aq BuNUYIP jngasiay eAUWUN|agas UNYer

Yds uoso66unbuad Isyaholg ‘oAuwnjagas UNYo) YdIIS UNYD sod opod pxoz Vay wojop ay

4oys066unlp uoyo 1ngGas4a} 000'000 ‘OTT dy Josaqas Zx0z up Txoz UNYo) Dd)Is D}0J-0}04 JOUIN

‘000 00002 Tay !oj1Uas 2xOz Uop Q00'000 ‘COT Ay ID)IUaS Tx0Z 1uyOA DAuwNjagas unyo}-unyo}

(Vd1!S) uos066un upbunjiysad yigay DsIs yodopsay omyoq ubyspjalip ‘soypip anjo ubyJDSopsag

00°000'000'0T Tdy Jesagas ueynqua: jedep

Acre SUT SUT C STE Te Rt PE TIE Yo] unye sod eped

Vay wejep eAuwnjagas unyey eH S TUNES ey Coy]

Lacraaloa 7h MeL Vu UE alles oval iatt st5]

00‘000'000'ozT dy sesagas zx

PUT cealise e135 cTR

‘000'000'00Tdy Jesaqas txoz unyex Mali Ltol ToT

Vay Ip Uexsed8ueip ueeAeiquied ueewiauad injejar

PMUNIDSSs UNUM VIS). vesesaie usuap dnanuaw »njun_

2) Divestas

Divestasi adalah rencana penarikan dana karena BI

LUD menarik investasi

seperti deposito jangka pendek 3 (tiga) s 'D menarik investasi jangka pendek,

‘@mpai 12 (dua belas) bulan.

3). Penerimaan utang/pinjaman

Penerimaan utang/pinjaman adalah rencana penerimgan dana dari kewajiban berupa

uutang/pinjaman, sesuai dengan ketentuan peraturan perundang-undangan. Berdasarkan

ppasal 87 sampai dengan pasal 89 Permendagri 79/2018, penerimaan uteng/pinjamen

dalam BLUD dapat berupa utang/pinjaman jangka pendek dan utang/pinjaman jangka

panjang,

Utang/pinjaman jangka pendek yang dimaksud dalam pasal ini merupakan penerimaan

uutang/pinjaman yang memberikan manfaat kurang dari 1 (satu) tahun yang timbul karena

kegiatan operasional dan/atau yang diperoleh dengan tujuan untuk menutup selisih

antara jumlah kas yang tersedia ditambah proyeksi jumlah penerimaan kas dengan

proyeksi jumlah pengeluaran kas dalam 1 (satu) tahun anggaran, sehingga harus dilunasi

dalam tahun anggaran berkenaan. Sementara, untuk utang/pinjaman jangka panjang

merupakan penerimaan utang/pinjaman yang memberikan manfaat lebih dari 1 (satu)

tahun dengan masa pembayaran kembali atas utang/pinjaman tersebut lebih dari 1 (satu)

tahun anggaran yang hanya dipergunakan untuk pengeluaran belanja modal,

Berdasarkan pasal-pasal tersebut maka dapat diketahui bahwa dalam RBA yang

dianggarkan adalah hanya utang/pinjaman jangka panjang. Dimana, penganggaran untuk

Penerimaan utang/pinjaman jangka panjang tersebut meliputi penerimaan pokok

utang/pinjaman yang harus dilunasi pada tahun anggaran berikutnya sesuai dengan

persyaratan perjanjian utang/pinjaman yang bersangkutan sesuai dengan ketentuan

peraturan perundang-undangan. Untuk penganggaran penerimaan utang/pinjaman

jangka pendek dapat dilakukan di perubahan anggaran, baik atas realisasi utang/pinjaman

jangka pendek yang dilakukan sebelum perubahan anggaran maupun setelah perubahan

anggaran.

b. Pengeluaran pembiayaan

Pengeluaran pembiayaan meliputi

1). Investasi

Investasi adalah rencana pengeluaran dana BLUD untuk melakukan atau menempatkan

investasi jangka pendek, seperti deposito jangka pendek 3 (tiga) sampai 12 (dua belas)

bulan. Investasi untuk dana BLUD juga dapat dilakukan dalam bentuk investasi non

permanen dalam bentuk pemberian pinjaman dana bergulir, baik yang berasal dari SiLPA

berupa kas BLUD maupun yang berasal dari dana kelolaan.

2) Pembayaran pokok utang/pinjaman

Pembayaran utang/pinjaman adalah rencana pengeluaran dana untuk membayar atau

melunasi atau melakukan cicilan kewajiban berupa utang/pinjaman yang dilaksanakan

sesuai dengan ketentuan peraturan perundang-undangan. Berdasarkan pasal 87 sampai

dengan pasal 89 Permendagri 79/2018, pembayaran pokok utang/pinjaman dalam BLUD

adalah utang/pinjaman jangka pendek dan utang/pinjaman jangka panjang.

Pembayaran pokok utang/pinjaman jangka pendek yang dimaksud dalam pasal ini

merupakan pembayaran atas utang/pinjaman jangka pendek yang telah dijelaskan pada

Penerimaan utang/pinjaman jangka pendek sebelumnya. Sementara, untuk

Utang/pinjaman jangka panjang merupakan pembayaran utang/pinjaman yang

memberikan manfaat lebih dari 1 (satu) tahun dengan masa pembayaran kembali atas

utang/pinjaman tersebut lebih dari 1 (satu) tahun anggaran yang hanya dipergunakan

dal

untuk pengeluaran belanja mo ;

Berdasarkan pasal-pasal tersebut maka dapat diketahui bahwa dalam RBA yang

dianggarkan adalah hanya pembayaran pokok utang/pinjaman jangka panjang, Dimans

penganggaran untuk pembayaran utang/pinjaman jangka Panjang tersebut melipys

pokok utang/pinjaman yang harus dilunasi pada tahun anggaran berikutnya sesuai

Gengan persyaratan perjanjian utang/pinjaman yang bersangkutan sesuai_ dengan

Ketentuan peraturan perundang-undangan. Untuk penganggaran pembayaran poko,

utang/pinjaman jangka pendek dapat dilakukan di perubahan anggaran, baik atas realisas

tutang/pinjaman jangka pendek yang dilakukan sebelum perubahan anggaran maupun

setelah perubahan anggaran.

Sementara untuk ilustrasi penganggaran untuk penerimaan dan pengeluaran utang/pinjaman

jangka panjang adalah sebagai berikut:

ed

Per aa aa

Pees

me

pea ee eco

Rp1S0 miyar

ceri

pengeluaran pembiayan masing

peer et

Dari alur di atas dapat dijelaskan bahwa jika dalam tahun berkenaan 20x0 terdapat pengadaan

alat kesehatan berupa satu paket alat pompa jantung sebesar Rp150 milyar untuk menunjang

salah satu operasional rumah sakit. Namun di satu sisi, dari segi keuangan, rumah sakit harus

‘melakukan utang/pinjaman jangka panjang. Dimana, disepakati pinjaman ini akan dibayarkan

secara bertahap selama 3 (tiga) tahun, Untuk penganggaran pembiayaan atas belanja modal ini

pada RBA tahun 20x1 akan dilakukan utang pinjaman yang dianggarkan pada pos akun

penerimaan pembiayaan sebesar Rp150 milyar. Sedangkan tahun 20x2 di pos akun pengeluaran

pembiayaan sebesar RpSO milyar yang besaran anggaran ini nanti juga akan dianggarkan pada RBA

tahun 20x3 dan 20x4 untuk pos akun pengeluaran pembiayaan untuk pembayaran pokok utang

pinjaman ini.

Selanjutnya untuk ilustrasi penganggaran penerimaan dan pengeluaran untuk pos akun divestasi

dan investasi adalah sebagai berikut:

f.U0 aban mengaregartan pasa

Rta vest ange pendek

berupdepostosebesar ASO

ets unk jana waht selma 3

itis) Blan a:t9hon 2051

BA mul tahun 201 akan

aneekan paca pos aun

Iveta deport bern Mp

pada RBA tahun 20 jugs akan

“darerohan pada pos abun

penermsan pembloysan ont

estas deposit sebesr R50

Dari alur di atas dapat dijelaskan bahwa jika dalam tahun 20x1 akan menganggarkan sebesar RpSO

juta untuk investasi deposito dengan jangka waktu 3 (tiga) bulan. Untuk aspek penganggaran atas

deposito ini pada RBA tahun 20x1 akan dianggarkan pada pos akun pengeluaran pembiayaan atas

investasi sebesar RpSO juta. Selanjutnya, di saat yang sama tahun 20x1 juga akan dianggarkan

pada pos akun penerimaan pembiayaan atas divestasi sebesar Rp50 juta untuk deposito tersebut.

Proses Penyusunan Rencana Bisnis dan Anggaran (RBA)

Pasal 58 s.d Pasal 64 Permendagri 79/2018 menjelaskan bahwa UPTD yang menerapkan BLUD

menyusun RBA mengacu pada Renstra BLUD dan evaluasi kinerja pelaksanaan BLUD sebelumnya.

RBA disusun berdasarkan:

+ Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan analisis kegiatan yang berorientasi pada pencapaian

output dengan penggunaan sumber daya secara efisien.

* Standar Satuan Harga

Standar satuan harga merupakan harga satuan setiap unit barang/jasa yang berlaku disuatu

daerah. Jika BLUD belum menyusun standar satuan harga, BLUD menggunakan standar satuan

harga yang ditetapkan oleh Keputusan Kepala Daerah. Apabila pemerintah daerah telah

menetapkan standar satuan harga dengan keputusan kepala daerah maka BLUD dapat

mengikuti ketetapan tersebut. Akan tetapi, jika BLUD belum menetapkan maka harus

menyusun standar harga yang digunakan dalam bentuk Keputusan Kepala Daerah.

Pengaturan standar satuan harga untuk BLUD, baik yang disusun oleh pemerintah daerah

‘maupun yang disusun sendiri oleh BLUD, juga mengatur situasi dan kondisi tertentu dimana

pada waktu harga pasar diatas standar satuan harga, BLUD tetap dapat melakukan pengadaan

barang dan jasa sepanjang memenuhi kriteria mendesak sebagaimana diatur dalam peraturan

perundang-undangan dan sepanjang tidak melebihi pagu anggaran dan ambang batas yang

telah ditetapkan. Realisasi harga pasar diatas standar satuan harga tersebut dapat menjadi

standar satuan harga yang ditetapkan pemerintah daerah atau BLUD pada tahun anggaran

berikutnya.

+ Kebutuhan belanja dan kemampuan pendapatan yang diperkirakan akan diperoleh dari

layanan yang diberikan kepada masyarakat, hibah, hasil kerjasama dengan pihak lain

dan/atau hasil usaha lainnya, APBD, dan sumber pendapatan BLUD lainnya.

Kebutuhan belanja dan kemampuan pendapatan merupakan pagu belanja yang dirinci

menurut belanja operasi dan belanja modal.

Untuk dapat menyusun RBA berdasarkan ketiga hal diatas akan dijelaskan Proses Penyusunan,

Pengajuan, Penetapan, Perubahan Rencana Bisnis dan Anggaran (RBA) sebagai berikut:

Proses Penyusunan RBA

Proses penyusunan RBA ini tidak akan terlepas dari proses pengajuan RKA-SKPD menjadi

RAPBD. Penyusunan RBA disusun berdasarkan Surat Edaran Kepala Daerah perihal Pedoman

Penyusunan RKA SKPD dan RKA-PPKD. Berdasarkan SE tersebut, nantinya akan disusun RBA

yang menunjukkan proyeksi dari pendapatan, belanja dan pembiayaan BLUD. Berikut dapat

dijelaskan proses penyusunan RBA:

Tabel 1.

No Uraian aaa ‘Waktu Lama

1 | Penerbitan Surat Edaran Kepala Daerah |

perihal Pedoman Penyusunan RKASKPO _|

2 Berdasarkan SE Kepala Daerah sebelumnya |

| maka dilakukan penyusunan RKA SKPO dan | «ing ambat minggu

| juga bersamaan dengan penyusunan RBA | Ty puian agustus

dengan menunjukkan proyeksi dari |

pendapatan, belanja dan pembiayaan BLUD |

setelah menampung masukan dari Dewan |

Pengawas |

3 | Penyampaian RBA ke SKPD sebagai bagian |

|__| ari bahan penyusunan RKA SKPO |

4 | KA SKPO beserta RBA yang sudah dsusun | 60 {enam puluh) har

disampaikan ke PPKD sebagai bahan | Paling lambat minggu! | keria

enyusunan rancangan peraturan daerah | s.d minggu ll bulan

tentang APBD _ september

5 | Disampaikan ke TAPD yang Kemudian akan

ditelaah, Hasil telah TAPO kemudian

sebagai perbaikan dari RBA (jika ada)

& [RBA yang telah diperbaiki kemudian | paling lambat akhir

menjadi OBA dan setelah DBA selanjutnya | Desember @

|__| menyusun anggaran kas BLUD. Desember) |

4 minggu

Dalam penyusunan RBA tersebut terdapat dokumen RBA yang perlu dipersiapkan. Dokumen

RBA BLUD meliputi:

a) Ringkasan pendapatan, belanja dan pembiayaan, yang terdiri dari ringkasan pendapatan,

belanja dan pembiayaan,

b) Rincian anggaran pendapatan, belanja dan pembiayaan, yang terdiri dari rencana

anggaran untuk seluruh kegiatan tahunan yang dinyatakan dalam satuan uang yang

tercermin dari rencana pendapatan, belanja dan pembiayaan.

©) Perkiraan harga, yang merupakan estimasi harga jual produk barang dan/atau jasa setelah

memperhitungkan biaya per satuan dan tingkat margin yang ditentukan seperti tercermin

dari Tarif Layanan.

d) Besaran persentase ambang batas, yang merupakan besaran persentase perubahan

anggaran bersumber dari pendapatan operasional yang diperkenankan dan ditentukan

dengan mempertimbangkan fluktuasi kegiatan operasional BLUD.

e) Perkiraan maju atau forward estimate, yang merupakan perhitungan kebutuhan dana

untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan

kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar

penyusunan anggaran tahun berikutnya.

f) _Standar pelayanan minimal BLUD yang bersangkutan

Untuk lebih memudahkan pemahaman komponen Dokumen RBA BLUD dapat dilihat dari

diagram dibawah ini:

Gambar 1. Komponen Dokumen RBA BLUD

Proses penyusunan Rincian dan Ringkasan RBA BLUD

Dokumen RBA BLUD terdiri dari ringkasan pendapatan, belanja dan pembiayaan dan dokumen

rincian anggaran pendapatan, belanja dan pembiayaan yang disusun melalui suatu tahapan.

Tahap pertama adalah secara berturut menyusun dokumen rincian anggaran pendapatan

BLUD, dokumen rincian anggaran belanja BLUD, dan dokumen rincian anggaran pembiayaan

BLUD. Berikut adalah format dokumen rincian anggaran pendapatan BLUD tersebut:

Tabel 2

PEMERINTAH PROVINS/WABUPATEN/KOTA (1)

a a

ENCANA BISNIS DAN ANGGARAN

ANGGARAN PENDAPATAN TAHUN ANGGARAN .. (3)

ie Usa ari RB)

a0 218) 36)

‘PENDAPATAN

Tass avaran

[ a

&

Om

Team

=

Taal era Some

®

PEMERINTAH PROVINSY/KABUPATEN/KOTA (3)

ol

ENCANA BISNIS DAN ANGGARAN

[ANGGARAN PENDAPATAN TAHUN ANGGARAN (3)

“Anegaran Pendapotan Glas Daerah

‘ainain Pendapatan Badan Layanan Unum Vane Sah

20.10)

Pemimpin Badan Layanan Unum Daerah

(ea)

(nama lergkap)

Petunjuk Pengisan Formlir RBA Pendapatan:

(2) Diisi nama provinsi/ kabupaten/ kota;

(2) its dengan nama BLUD;

{3)_ isi dengan tahun anggaran yang direncanakan;

(4) Pengisian kolom satu;

Kolom|,disi dengan nomor rut pendapatan;

(5) Pengisian kolom dua, sebagai berikut:

2. Kelompok pendapatan dicantumkan pada urutan pertama;

Untuk setiap kelompok pendapatan diuraikan jenisjenis pendapatan berkenaan. Jenisjenis

peendapatan yang termasuk kelompok pendapatan seperti jasalayanan;

Untuk setiap jenis pendapatan yang dicantumkan selanjutnya dluraikan objek pendapatan

berkenaan, Demikian halnya dengan penguraian kelompok dan jens dari pendapatan yang lin.

(6). Pengisian kolom tig

a. Pengisian jumiah pendapatan secara horizontal sesuai dengan jumlah yang direncanakan

menurut kelompok,jnis, objek, dan yang dicantumkan dalam kolom uraian;

. Jumiah menurut kelompok pendapatan disi dengan jumiah hasil penjumlahan dari selruh

jumiah jenis pendapatan berkenaan;

‘¢, Jumlah menurut -jenis pendapatan diisi dengan jumlah hasil penjumlahan dari seluruh jumlah

objek pendapatan berkenaan,

(7) is tanggal,buian, dan tahun,

7

a

Deane uep NpH UT

@

Tan uep UaRNE TOES

a

ve

TWaGW vRNA

7

Tee eae

7

an

Tora

15

ng aaa

Tenia A

VEO WINNT

= wre we om

TerRaK one

con vas Tunedepuag | ewes elian sen ea ‘veueheyeser ween on

(4) equ een

c

TAVSONY NAHVL WINES NVBVSONY

NVBYOONY NO SINSIB WAONSM

@

WLOW/NaLVENBVA/ISMINOWS HVLNIIBASS

ereageL

anqasiaa amie efuejaq ueseB#ue ue!suys uaLunyop weuL0y Yyejepe INyER

‘yalgo Zuysew-Buysew ue8uap ‘jepow efuejag siuaf wep 1eInw jepow efuejaq Uey!enBuaW Yejepe eAINuc|as YersUi

42) +> unuep pow en 4g

ysesado efuejag uexesnduaw yeraias

1se1ad0

eluei2q yalgo uersuis ‘\sesado efuejaq stua! BuIsew-BuIsew UeBUap | Myp UeIprWsay ‘\se1ado e[uelag Yejepe LEyWNIUEDIp Wey eWeAd BueA ‘elue|aq yodWo|a

wiejepay efuejaq anfue| yiqa| Ueyesnduaw ymUN eAUIN{uejas “efuejaq Ue!eIN JUYeA efue|aq UeJEGelUaW yMIUN UexUIMUED!p srueYy BueA eWeTad UeIesN

{mylsag reBeqas ‘enp Wo}Oy ueIsiBuad (5

‘tefuejaq ynun JoWOU UeBUAp ISIP “| WOJOY Mes WO]OY UeIsIBUIG (y

‘ueyeuesuauip Sued uexe8ue unyer ueTuap (

fama eeu ueBuap @

feyox/‘uaredngey ‘Isuinosd eweu sig (T

refuejag yay sunWuo4 ueIsiBuag yn/uMag

a

(deytuaj eweu)

yelse9 wn wevekey vepeg uisueg

a (8) ay sesagas seveg Suequiy en,

wero

co

a

BROT aay eee

oo

=a

eruarey deToL Hy RG

1

q

Teun wep eH Weer eT

= © sre Orr

Temeer ame

ney vans vueiedepuag | ewes etionysen wea evehey ese

(4) genany wevuier vetein on

eg STE

T=" NWVOONY NOL VINVISS NYEVOONY

[NvWOON NVQ SINSIG YNVON3¥

@ :

(2) wlownaiwanavw/isninows HYANWaWN3e

6

‘unyed Uep “uejng ‘fp88ued 15

(e

“efuejaq 1ei0} seyeq Suequie uesesaq ueBuap

efuejaq siuaf ynunuaw yen “2

q

‘ueeuayiag efuejag yafqo Yyelwunt yrunjas wep ueyeUnfuad jsey Ye|wn{ UeBUap

tueeuaysag efuejaq svat Yelwn! ynanjas Yep Ueye|un[uad jIsey YejLuN! UeBLap [sup efuejaq yodwo}ay ynunuaw YejwNe

‘ueiesn wojoy weep

Uexumuerip 3ueA yalgo uerouN Uep yalqo ‘sual ‘YodwO}=4 ynnuaW UexeUEDUO.IP BUeA YeIWIN{ UeZUap lensas jeuOZUOY exeDds efUe}aq YefuunI UeIS!Buag “e

anyliaq ledeqas “iedwa wojoy ueIsiBuag (2

-Auwunjaqas unyer vars UeP aBdY

ual Modwojay wejepay efuejaq ueyesnsuaw ye)>195

'amq9q JeBeqas “edn Wo}Oy UeIS!Buag (9

‘Wes 2ueh mig ueredepuad ure| ule] ‘ewesehiax ye} “yeah “UeueAe} ese! ep jesesaq pnsyewip eluejaq yalqo UeeuepUad Jaquuns ‘pnsyeUIp efuejaq feuepueus

anwun ueevepuad saquins Ueesepsag 1enqip elueiag yalqo denas vep “yalgo uelzun Uep ¥alq

Berikut adalah format dokumen rincian anggaran pembiayaan BLUD tersebut:

Tabel 4

PEMERINTAH PROVINS/KABUPATEN/KOTA (1)

@)

ENCANA BISNIS DAN ANGGARAN

ANGGARAN PEMBIAYAAN TAHUN ANGGARAN (3)

wT Ursin Tamia (Rey)

[ase - 226) a

PEMBIAVAAN

‘PENERIMAAN PEMIBIAVAAN

Penggunaan Sita ebih Perhitungan Anggaran (SPA) Tahun Anggaran Sebelumnya

| Oivestasi

‘PENGELUARAN PEMBIAYAAN

oe

Pembayaran Pokok Utang/Pinjaman

oR

Tumis

ee

Pemimpin Badan Layanan Umum Daerah

(eta)

(ama lengkap)

NP

Petunjuk Pengisian Formulir RBA Pembiayaan:

1) _Diisi nama propinsi / kabupaten/kota;

2) Diisi dengan nama BLUD;

3) _Dilsi dengan tahun anggaran yang direncanakan;

4) _Pengisian kolom satu Kolom 1, diisi dengan nomor urut pembiayaan;

5) Pengisian kolom dua, sebagai berikut:

a. Penerimaan Pembiayaan

(2) Uratan pertama yang dicantumkan untuk menguraikan lebih lanjut_penerimaan

pembiayaan yaitu uraian penerimaan pembiavaan;

(2) Selanjutnyadiuraikan jenis-jenis penerimaan pembiayaan yang termasuk dalam

Kelompok penerimaan pembiayaan berkenaan, seperti penggunaan sisa lebih

Perhitungan anggaran tahun anggaransebelumnya, divestasi, _ penerimaan

Uutang/pinjaman merupakan jenis penerimaan pembiayaan yang termasuk dalam

kelompok penerimaan Pembiayaan;

(3) Untuk masing-masing jenis penerimaan pembiayaan yang dicantumkan selanjutrya

diuraikan objek penerimaan pembiayaan yang termasuk dalam jenis penerimaan

pembiayaan berkenaan.

Pengeluaran Pembiayaan

(2) Uraian pertama yang dicantumkan untuk menguraikan lebih lanjut pengeluaran

embiayaan yaitu uraian pengeluaran pembiayaan,

(2) Selanjutnya diuratkan_jenis-enis pengeluaran pembiayaan yang termasuk dalam

kelompok pengeluaran pembiayaan berkenaan, sepert investasi dan pembayaran pokok

utang/pinjaman;

(3) Untuk masing-masing jenis pengeluaran pembiayaan yang. dkcantumkan selanjutnya

diursikan objek pengeluaran pembiayaan yang termasuk dalam jenis pengeluaran

pembiayaan berkenaan,

6} Pengisian kolom tiga, sebagai Berkut:

a. Pengisian jumlah pemblayaan secara horizontal sesval dengan jumlah yang direncanakan

menurut jens, rincian dan objek yang dicantumkan dalam Kolom uralan;

, _Jumlah menurutjenis pembiayaan di dengan jumiah hasl penjumlahan dari seluruh jumlah

objek pembiayaan berkenaan,

7). iis tanggal, bulan, dan tahun

Khusus untuk dokumen rincian anggaran belanja BLUD, dapat disusun berdasarkan dokumen

Rincian Anggaran Belanja per Kegiatan BLUD (RBA per Kegiatan) dan/atau Rincian Rencana

Kebutuhan per unit (RKU). Untuk RKU hanya dapat disusun untuk kebutuhan belanja dari

dana BLUD. Format RKU dapat dijelaskan sebagai berikut:

Tabel

Rincian Rencana Kebutuhan per Unit

Unit (0)

LUD... Pemerintah Provns/Kabupaten Kot. (2)

‘Tahun Anggaran (3)

Program @

kKetiatan 6 |

Sub Kegiatan 6

Sumber Dane 0

[ [Nama Barang/iasa | Spesikast | Jumlah | WargaSatuan | Jumlah Marga [ Satuan | Ruang | Keterangan

(s (9) (10) (a4) (12) (33) aa) | as) (16)

a Fowl. (17)

ons 20> (18)

Kepala Unit ./ Kepala Unit Program/Kevangan

| Pejabat Tetris Kegiatan slibawah Pejabat Kevangan

(1) (29) (rea) 29)

|

(Nama lengkap) (Wama lengkap)

Ne. Ne.

Petunjuk Pengisian Formulirrincian RKU:

1) -Diisi nama unit/bidang BLUD

2) Diisi nama BLUD dan nama provinsi, kabupaten kota;

perundang-undangan pada sektor yang terkait tugas dan fungsi BLUD. Program sendiri merupakan

124

122

instrumen kebijakan yang berisi dari satu atau lebih kegiatan yang dilaksanakan atau kegiatan

inanvarakat yang dikordinasikan oleh BLUD untuk mencapai tujuan dan sasaran kegiatan yang

Gitetapkan untuk memperoleh alokasi anggaran. Contoh nama program misalkan nama program

«di BLUD Puskesmas adalah Pelayanan Rawat Jalan

5) _Kegiatan disi nama kegiatan BLUD yang akan dilaksanakan sesuai ketentuan peraturan perundang.

tindangan pada sektor yang terkait tugas dan fungsi BLUD. Kegiatan merupakan Tindakan yang

Shan dilaksanakan sesuai dengan program yang direncanakan untuk memperoleh keluaran atau

hasil tertentu yang diinginkan dengan memanfaatkan sumber daya yang tersedia. Contoh nama

kegistan misalkan nama kegiatan di BLUD Puskesmas adalah Pelayanan Persalinan.

66) Sub Kegiatan diisi nama sub kegiatan BLUD yang akan dilaksanakan sesuai ketentuan peraturan

perundang-undangan pada sektor yang terkait tugas dan fungsi BLUD. Sub Kegiatan merupakan

Tindakan yang akan dilaksanakan sesuai dengan program yang direncanakan untuk memperoleh

eluaran atau hasil tertentu yang diinginkan dengan memanfaatkan sumber daya yang tersedia,

Contoh nama sub kegiatan misalkan nama sub kegiatan di BLUD adalah Pengadaan tempat tidur

pasien,

7) Sumber dana diisi dengan jenis sumber dana yang digunakan yaitu pendapatan BLUD/Pendapatan

'APBD/SILPA tahun sebelumnya

'8) Diisidengan nomor dari uraian/isian yang dilakukan dari nama barang/jasa,

9) Diisidengan nama uraian dari barang atau jasa.

10) Diisi dengan rincian spesifikasi yang merupakan bagian barang atau jasa.

11) Diisi dengan jumlah unit/jasa yang berasal dari barang/iasa yang direncanakan.

12) Diisi dengan harga satuan dari per unit/jasa yang berasal dari barang/jasa yang direncanakan,

13) Diisi dengan jumlah harga yang diperoleh dari besaran jumlah unit/jasa dikalikan dengan harga

satuan.

14) Diisi dengan satuan yang digunakan dari barang atau jasa yang berasal dari barang/jasa yang

direncanakan,

415) Diisi dengan posisi/letak ruangan yang menjadi rencana dari barangy/asa yang diinginkan.

‘dengan keterangan untuk informasi lainnya yang perlu dijelaskan.

‘dengan total harga dari jumlah harga yang diperoleh dari keseluruhan barang//asa

‘tanggal, bulan, dan tahun.

‘dengan nama lengkap, tanda tangan, dan NIP pemimpin BLUD.

Tabel 6.

PEMERINTAH PROVINSI/KABUPATEN/KOTA (1)

a)

IINCIAN RENCANA BISNIS DAN ANGGARAN

ANGGARAN BELANIA PER KEGIATAN TAHUN ANGGARAN ~. (3)

Lreram an)

(Lega (8)

Subvepiatan [sah

| sumberoana =)

Inator& Tolak Ubu Kinera ean Kepitan LUD

tnt ‘olak Ur Wine “Target Kine — (9)

[aswean I

| Keompok sasaran Kegiatan (10)

I a INCIAN RENCANA ISNIS DAN ANGGARAN PER SUB KEGIATAN

| RINCIAN PERHITUNGAN (13)

| KODE REKENING (22) [URAIAN (2) sUMUar (24)

WARGA

vowme saruan pro

1 a 3 4 5

UMMAH O05)

Nis Ambang Bats seberar Rp... (6) ew)

(na

{nama tenga)

ne. J

Petunjuk Pengisian Formulir RBA Belanja per Kegiatan:

1) Diisi nama provins|, kabupaten/kota;

2) oiisi dengan nama BLUD;

3) biisi dengan tahun anggaran yang direncanaken;

44). Program disi nama program dari Kegatan 8LUD yang berkengan sesuai Ketentuan peraturan

perundang-undangan pada sektor yang terkaittugas dan fungsi BLUD. Program sendir merupakan

Petrumen kebijakan yang berisi dai satu atau lebih Kegiatan yang dilaksanakan atau kegiatan

mmosyarakat yang dikordinaskan oleh BLUO untuk mencapaitujuan dan sasaran kegiatan yang.

ditetar

kan untuk memperoleh aokasi anggaran. Contoh nama program misalkan nama program

di BLUD Puskesmas adalah Pelayanan Rawat Jalan.

5) Keglatan dls nama kegiatan BLU yang akan daksanakan sesuaiketentuan peraturan perundang-

undangar

vy pada sektor yang terkait tugas dan fungsi BLUD. Kegiatan merupakan Tindakan yang

sion doksanakan sesuai dengan program yang direncanakan untuk memperoleh keluaran atau

Mat tertente yang dinginkan dengan memanfaatkan sumber daya yang tersedia, Contoh nama

tegiaton misalkan nama kegatan di BLUD Puskesmas adalah Pelayanan Persalinan

6) Sub Keglatan dis! nama sub kegatan BLUD yang akan diaksanakan sesuai ketentuan peraturan

perundong-undangan pada sektor yang terkat tugas dan fungsi BLUD. Sub Kegiatan merupakan

123

tindakan yang akan dilaksanakan sesuai dengan program yang direncanakan untuk memperoleh

keluaran atau hasil tertentu yang diinginkan dengan memanfaatkan sumber daya yang tersedia,

Contoh nama sub kegiatan misalkan nama sub kegiatan di BLUD adalah Pengadaan tempat tidur

pasien

7) Sumber dana diisi dengan jenis sumber dana yang digunakan yaitu pendapatan BLUD/Pendapatan

APBD/SILPA tahun sebelumnya.

£8) _Pengisian kolom Tolok Ukur Kinerja, sebagai berikut:

‘© Capaian Program diisi dengan uraian sasaran/cakupan objek yang menjadi target, misainya

jumiah tbu hamil pada kecamatan X

© Masukan diisi dengan uraian masukan yang diperlukan agar kegiatan dapat tertaksana,

misalnya jumlah dana yang dibutuhkan

‘© Keluaran diisi dengan uraian jumlah konkrit hasil dari pelaksanaan kegiatan, misalkan jumlah

Ibu hamil pada kecamatan X yang mendapatkan persalinan dari Puskesmas

9) Pengisian Target Kinerja, sebagai berikut:

‘© Target Capaian Program diisi dengan jumlah sasaran/cakupan objek yang menjadi target,

rmisalnya 5.000 orang Ibu hamil pada kecamatan X

Target Masukan isi dengan jumlah anggaran yang diperlukan agar kegiatan dapat terlaksana,

misalnya Rp 50.000.000,00

‘© Target Keluaran diisi dengan jumlah konkrit hasil dari petaksanaan kegiatan, misalkan 1.000

crang Ibu hamil pada kecamatan X yang mendapatkan persalinan dari Puskesmas

Pengisian Kelompok Sasaran Kagiatan diisi dengan penjelasan terhadap karakteristik kelompok

sasaran seperti Ibu hamil pada kecamatan X yang sudah memasuki usia kandungan 9 bulan atau

lebih

111) Pengisian Kode Rekening dist dengan kodefikasi berbasis Permendagri 90/2019 dan

pemutakhirannya yang disesuaikan dengan kebutuhan BLUD

Pengisian Uraian Kode Rekening diisi dengan nomenklatur berbasis Permendagri 90/2019 dan

‘pemutakhirannya yang disesuaikan dengan kebutuhan BLUD

13) Pengisian Rincian Perhitungan dilakukan sebagai berikut:

Volume diisi dengan jumlah satuan dapat berupa jumlah orang/pegawai dan barang

‘© Satuan diisi dengan satuan hitung dari target rincian objek yang direncanakan seperti unit,

\waktu/jam/hari/bulan/tahun, ukuran berat, ukuran luas, ukuran isi dan sebagainya,

‘©. Harga disi dengan harga satuan dapat berupa tarif, harga, tingkat suku bunga, nilai kurs

14) Pengisian Jumlah (Rp) disi dengan jumlah perkalian antara volume dengan harga satuan.

415) Pengisian Jumlah (Rp) disi dengan penjumlahan dari hasil pengisian jumlah nomor 12)

416) diisi dengan nilai ambang batas total belanja.

17) Diisitangeal, bulan, dan tahun.

10)

22)

Pada dokumen rincian anggaran belanja per kegiatan BLUD (RBA per Kegiatan) ini diterapkan

anggaran berbasis kinerja dan standar satuan harga sebagaimana yang diminta dalam

Permendagri 79/2018. Penerapan anggaran berbasis kinerja diterapkan pada penentuan

‘output yang akan diperoleh pada setiap dokumen rincian anggaran belanja per kegiatan BLUD.

Penerapan standar satuan harga diterapkan pada setiap item belanja yang dianggarkan pada

setiap dokumen rincian anggaran belanja per kegiatan BLUD. Adapun berikut ini adalah

beberapa perbedaan dari penggunaan RBA per kegiatan dan RKU yang digunakan oleh BLUD,

diantaranya:

Tabel 7.

[RBA Per Kegiatan AKU

elebinan Kekurangan Kelebihan —rekorangan

Dapat_mengukur Kneria | Tidak dapat langsung | Lebih mudah karena dapat | Tidak dapat _mengukur

dari setiap program dan | memasukkan program dan | langsung —_memasukkan | kinerja dari setiap program

egiatan—farena di| kegiatan Karena perlu | program dan _kegiatan | dan kegiatan karena tidak

indikator _kinerjanya | meliat_jenis barang dan | tanpa metihat jenis barang | terdapat indtator Knei2

terdapat di RBA jasanyatterebin dahulu | dan jasanya i RKU -

rmemudahkan dalam | Hanya dltandatangani oleh | dtandatangani oleh | Tidak dapat

| mengelompokkan incian | Pemimpin @LUD Pelaksana Teknis Keglatan | mengelompotian_rincian

2 7 ax

webinan ekurangan Kelebinan Cn

selana paso penyusunan dan“ Kepala Unit | belanja pada penyusunan

senpernnean belnia | Program/kevangan ABA per rincian belanja

Adapun pada penganggaran Penggunaan Sisa Lebih Perhitungan Pembiayaan Anggaran Tahun

{alu (Penggunaan SiLPA Tahun Lalu) di RBA khususnya pada format dokumen rincian anggaran

penerimaan pembiayaan BLUD harus dianggarkan agar dapat digunakan sejak awal tahun

anggaran berkenaan. Permasalahan yang biasanya terjadi adalah belum diketahuinya realisasi

SiLPA Tahun Lalu tersebut pada saat penyusunan RBA yang biasanya dilakukan pada tahun n-

1. Dengan demikian BLUD harus dapat memperkirakan/melakukan proyeksi anggaran

Penggunaan SiLPA Tahun Lalu. Salah satu cara yang dapat digunakan adalah dengan melihat

data historis realisasi Penggunaan SiLPA Tahun Lalu pada periode-periode sebelumnya

Penentuan nilai_anggarannya dapat melihat trend, rata-rata, maupun judgment dari

manajemen BLUD.

Dokumen ringkasan anggaran pendapatan BLUD, dokumen ringkasan anggaran belanja BLUD,

dan dokumen ringkasan anggaran pembiayaan BLUD kemudian direkap menjadi Ringkasan

RBA (Pendapatan, Belanja dan Pembiayaan) dengan format sebagai berikut.

PEMERINTAN PROVINSI/HABUPATEN/HOTA (1)

2)

INGKASAN RENCANA BISNIS DAW ANGGARAN.

PeNOAPATAN BELANIA DAN PEMIAYAAN TAHUN ANGGARAN (3)

s Usian - Tih

25) es 315)

fh

[hast kaya ——

[are : —|

(ain Fendt BUD Yang SH ce]

ro —]

ae : = —

BELANIA ORAS =

Stans Peeawas ——|

[ Bein Barong oa

[Teens args - +

[ Bein tanta .

t ih —

~ | sewn mona +

i [Bets Tanah

I [ een erat an Mean

i [eon Gedung an fangunan

{ [ seta aan, gas nrg a

Bela set Teta Lainys

Bel set ngs

Tmt |

SURPLUS/OEFST

esi =

PENERIMAAN POBAVARN

enggunaan Sa. Pertunan ggren SUPA Tahun Angora Sebel 4

Divers

Penerimaan Wang/Pnjsmae

Toa

FENGELUARAN PENI

Pemba aan Pokok Uang/Pajaman

Th

Fembireon Neo

a Lebh/RarangPembioaan Angra Tahun Gerersan SUPA/SRPA)

‘Nar Arbang tas sebesar fp... (7)

— 20.18)

Pemimpin Badan Layanan Umum Daerah

a |

(nama lengtap)

Petunjuk Pengisian Formulir Ringkasan RBA BLUD (Pendapatan, Belanja, Pembiayaan):

Diisi nama provinsi/kabupaten/ kota;

v

2)

3)

4)

5)

6)

Diisi dengan nama BLU

Diisi Tahun Anggaran;

Pengisian kolom satu

Kolom |, diisi dengan nomor urut pendapatan, betanja, pembiayaan;

Kolom 2, diisi dengan uraian pendapatan/belanja/pembiayaan.

Pencantuman pendapatan diawali dengan uraian pendapatan selanjutnya diikuti dengan

uraian jenis pendapatan diterima oleh BLUD;

Belanja diawali dengan pencantuman uraian belanja selanjutnya uraian_belanja

dikelompokkan ke dalam belanja Operasi dan belanja modal; Dalam kelompok belanja operasi

diuraikan ke jenis-jenis belanja; dan Dalam kelompok belanja modal diuraikan ke jenis-jenis

belanja

Untuk pembiayaan diawali dengan pencantuman uraian pembiayaan selanjutnya uraian

pembiayaan dikelompokkan ke dalam penerimaan dan pengeluaran pembiayaan; Dalam

kelompok penerimaan pembiayaan diuraikan ke jenis-jenis penerimaan pembiayaan; dan

Dalam kelompok pengeluaran pembiayaan diuraikan ke jenis-jenis pengeluaran pembiayaan.

Kolom 3, diisi dengan jumlah perkiraan pendapatan, belanja dan pembiayaan untuk tahun yan

direncanakan;

5) Casi dengan nilat ambang batas total belanja

4g) Onsi tanggal. bulan, dan tahun,

secdasarkan dokumen Ringkasan RBA (Pendapatan, Belan

reap menjadi Rincian RBA Pendapatan, Belanja dan Per

ut

ja dan Pembiayaan) kemudian

mbiayaan dengan format sebagai

Tabel 9,

PEMERINTAM PROVINSY/KABUPATEN/KOTA (1)

2

Turia

316)

Has Revasama

{ainTain Pendapatan BLUD Yang Sah

®.

oa

‘BEUIA

{BELANIA OPERAST

Belanja Pegawai

®.

st

Belanja Saran dan asa

®

st

Belanja Bunga

b.

st

Belarja ainiain

b.

st

‘BELANTA MODAL

Belanja Tanah

wl

;GARAN

RINCIAN RENCANA BISNIS DAN ANG‘

PENOAPATAN BELANJA DAN PEMBIAYAAN TAHUN ANGGARAN (3)

rei Jumlah (Rp)

—_ stan 3.(6)

: 5

1.44) | a 2.15)

.

te

Ec S

= Belanja Gedung dan Bangunan

é

os

Bela io, gas an gba

___} = 1

= |

Sein a Taap aa

t :

‘

is

Sein Ratna

.

os

Ta

t Sls (ef

Pema

PENERIMAAN PEROT

Pengguaan Se eh Perna Ragan (SOA Tahun Angra be

eat

Penerimaan Utang/Pinjaman

Tania

SERA PERT

—

enrol Vang Papan

Tan

Fambapar ato

a aD Pein Aner cha eran SUPATSRPA

Vilas Ambang Batas sebesar Rp. (7)

= 20-8)

Pemimpin Badan Layanan Umum Daerah

(a)

{nama lengkap)

NP. "

Petunjuk Pengisian Formulir Rincian RBA BLUD (Pendapatan, Belanja, Pembiayaan):

1) _Diisi nama provinsi/kabupaten/kota;

2) _Diisi dengan nama BLUD;

3) _Diisi Tahun Anggaran;

4) Pengisian kolom satu

Kolom 1, diisi dengan nomor urut pendapatan, belanja, pembiayaan;

5)

Kolom 2, disi dengan uraian pendapatan/belanja/pembiayaan.

3 Pencantuman pendapatan diawali dengan uraian pendapatan selanjutnya diikuti dengan

uraian kelompok, jenis, objek, dan rincian objek pendapatan diterima oleh BLUD;

b. Belanja diawali dengan pencantuman uraian belanja selanjutnya uraianbelanja

dikelompokkan ke dalam belanja Operasi dan belanja modal;

Dalam kelompok belanja operasi diuraikan kelompok, jenis, objek, dan rincian objek belanja;

Dalam kelompok belanja modal diuraikan kelompok, jens, objek, dan rincian objek belania.

Untuk pembiayaan diawali dengan pencantuman uraian pembiayaan selanjutnya uraian

pembiayaan dikelompokkan ke dalam penerimaan dan pengeluaran pembiayaan;

Dalam kelompok penerimaan pembiayaan diuraikan ke jenis-lenis penerimaan pembiayaan;

Dalam kelompok pengeluaran pembiayaan diuraikan ke jenis-jenis pengeluaran pembiayaan.

6) Kolom 3, disi dengan jumlah perkiraan pendapatan, belanja dan pembiayaan untuk tahun yang

direncanakan;

7). Dis dengan nilai besaran ambang batas total belanja.

8) isi tanggal, bulan, dan tahun,

Untuk lebih memudahkan pemahaman tahapan penyusunan dokumen RBA tersebut diatas dilihat dari

diagram dibawah ini

‘Tahapan Penyusunan Dokumen Ringkasan RBA BLUD

Penyusunan Perkiraan Harga

BLUD dapat memungut biaya kepada masyarakat sebagai imbalan atas barang/jasa yang

diberikan dalam bentuk tari. Tarif layanan memperhitungkan seluruh biaya yang dikeluarkan

oleh BLUD untuk menghasilkan barang/jasa layanan. Tarif layanan disusun atas dasar

perhitungan biaya per unit layanan atau hasil per investasi dana, Penetapan tarif layanan

berupa:

1) tariflayanan lebih besar dari seluruh biaya yang telah dikeluarkan untuk menghasilkan

barang/jasa layanan;

2) tarif layanan sama dengan seluruh

barang/jasa layanan; dan/ atau

3) tarif layanan lebih Kecil dari seluruh biaya yang telah dikeluarkan untuk menghasilkan

barang/jasa layanan.

1ya yang telah dikeluarkan untuk menghasilkan

Tarif layanan, ditetapkan dengan mempertimbangkan aspek-aspek:

1) Kontinuitas dan pengembangan layanan, yaitu tarif layanan dapat meningkatkan

kemampuan BLUD dalam memperoleh pendapatan untuk memenuhi kebutuhan biaya

dalam penyediaan barang/jasa layanan dan mendorong kesinambungan serta

pengembangan bisnis BLUD;

2) Daya beli masyarakat, yaitu tarif layanan memperhitungkan kemampuan dan kemauan

masyarakat untuk membeli barang/jasa layanan yang dihasilkan oleh BLUD, berdasarkan

pendapatan masyarakat, perubahan harga barang/jasa layanan, dan nilai mata uang;

129

sas keadilan dan kepatutan, yaitu tarif layanan menjamin bahwa setiap orang/pelanggan

memperoleh pelayanan yang sama sesuai dengan hak dan manfaat yang diterima, dan

{arif layanan memperhitungkan situasi dan kondisi sosial masyarakat; dan

4) Kompetisi yang sehat, yaitu tarif layanan mampu bersaing dan menjaga praktik bisnis yang

sehat tanpa menimbulkan gangguan pada industri dan bisnis sejenis yang lain.

Tanif layanan yang dimaksud tersebut diatas diatur lebih lanjut dengan Peraturan Kepala

Daerah sesuai dengan peraturan perundang-undangan.

Berdasarkan pasal 83, Permendagri 79/2018, Pemimpin BLUD mengajukan usulan tarif

\ayanan kepada Kepala Daerah melalui Kepala SKPD. Usulan tarif layanan dapat berupa usulan

tarif layanan baru dan/ atau usulan perubahan tarif layanan. Usulan tarif layanan dituangkan

dalam bentuk dokumen pengusulan yang disusun dan ditandatangani oleh pemimpin BLUD.

Dokumen pengusulan disusun menggunakan contoh ilustrasi sistematika sebagai berikut:

KATA PENGANTAR

DAFTAR SI

DAFTAR TABEL

‘A. PENDAHULUAN

1. Kondisi Umum bersi latar belakang, gambaran umum BLUD, sejarah, dan perkembongan

‘organisasi BLUD.

2. Potensi dan Permasalahan berisi potensi yang dimiliki BLUD, dan permosolahan-

permasolahan yang diadopinya, {

8. KARAKTERISTIK BLUD

1. Visi, Misi, dan Tujuan

Berisi visi, isi, dan tujuan BLUD

2. Tugas, Fungsi,Struktur Organisasi, dan Pusat Biaya dan Pendapatan serto Unit-Unit ayonan

Berisi penjelasan tentang tugas, fungsi,struktur organisasi sesuai dengan ketentuan yong

ditetopkan, dan kebijakan penggolongan dan klasifikasi unt-unit dalam pusat pendopatan

ddan pusat biaya.

3. Produk/Layanan Berisi penjelasan unit-unitlayanan dan produk layanannya.

C._PERHITUNGAN TARIF LAYANAN

1. Metode dalam Perhitungan Biaya bersi penjelasan tentang metode-metode yang digunakan

{dalam perhitungan biaya per unit layanan atau hasil per investasi dana. |

2. Perhitungon Biaya berisi penjelasan perhitungan biaya per unit layanan atau hasil per

investasi dana secara inci untuk setiap layanan, termasuk langkah-langkah proses

perhitungan,

1. USULAN TARIF LAYANAN

1. Kebijakan Tarif Layanan bersi penjelasan kebijakan tarif layanan yang akan diteropkan

termasuk kebijakan yang menyangkut keputusan penetapan tarif layanan yong lebin tinggi,

sama, tau lebih rendah dori selurun bioyo yong telah dieluorkan untuk menghosion |

bbarang/jasa layanon.

2. Tar Layanan yang Diusulkan berisitorf layanan yang dlusulkan yang memuat jens layanan

dan tarf layanan (besaran dan/ atau pola tari layanan) beserta penjelasannya.

E._DASAR PERTIMBANGAN TARIF LAYANAN

1. Kontinuitas dan Pengembangan Layanan berisi penjelasan dan analisis atas kontinuitas

‘ayanan serta kemompuan pengembangan loyonan oleh BLUD.

2. Daya Beli Masyarakat berisi penjelasan dan analisis atas kemampuan dan kemovan

‘masyarakat untuk membeli orang dan/ atau jase layanan yang dibasilkan oleh BLUD.

3. sas Keadilan dan Kepatutan bersi penjelasan dan andlisis otas asas keadilan dan kepatuton

‘sebagaimana ditetapkan dalam Standar Pelayanan Minimal BLUD.

4. Kompetisi yang Sehat beris penjelasan dan analisis atas kemampuan dari jenis usaha yong

sejenisotas tari layanan yang diterapkan.

penuTuP

LAMPIRAN DAFTAR TARIF

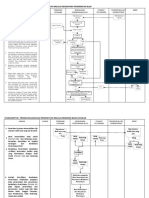

Tahapan penyampaian usuilan tarif layanan BLUD dilakukan se

‘epala SKPO menyampalkan

‘usulan tariflayanan kepada

Kepala Daerah

PPKD melakukan penialan

terhadap usulan tariflayanan

PRD menunjuk suatu tim penilal

dalam penilaian usulan tarif

Jayanan

/i\, Kevvenangan untuk menunuk tim penal dapat

dilimpahkan kepada Kuasa BUD.

PPKD memberikan penetapan

atau perbalkan terhadap usulan

tariflayanan, Pertimbangan/rekomendasi dari tim pena,

s 4idasarkan pada hail kalian dan penilaian

A terhadap usulan tariflayanan,

A Perbaikan terhadap usulan tarif layanan,

dituangkan dalam bentuk surat perbaikan yang,

disampaikan oleh PPKD/Kuasa BUD kepada

Kepala SKPO.

Penjelasan:

1) Kepala SKPO menyampaikan usulan tarif layanan kepada Kepala Daerah melalui PPKD

sesuai dengan kebijakan SKPD dalam penetapan tarf layanan yang dikenakan kepada

masyarakat oleh BLUD.

2). PPKD melakukan penilaian terhadap usulan tarif layanan yang disampaikan Kepala SKPD.

3). Dalam rangka penilaian usulan tarif layanan, PPKO dapat menunjuk suatu tim penilal.

4) _Kewenangan untuk menunjuk tim penilai dapat dilimpahkan kepada Kuasa BUD.

5) Berdasarkan pertimbangan/ rekomendasi dari tim penilai, PPKD memberikan penetapan

atau penolakan terhadap usulan tarif layanan.

6). Pertimbangan/rekomendasi dari tim penilai, didasarkan pada hasil kajian dan penilaian

terhadap usulan tarif layanan.

7) Penetapan terhadap usulan tarif layanan, dituangkan dalam bentuk Peraturan Kepala

Daerah.

8) Perbaikan terhadap usulan tariflayanan, dituangkan dalam bentuk surat penolakan yang

disampaikan oleh PPKD/Kuasa BUD kepada Kepala SKPD.

PPKD dapat mendelegasikan kewenangan penetapan tarif layanan kepada Kepala SKPD dan/

‘tau pemimpin BLUD. Pendelegasian kewenangan, dapat dilakukan antara lain dalam hal:

1), Diamanatkan oleh peraturan perundang-undangan;

2) Besaran tarif ditetapkan berdasarkan kontrak atau dokumen lain yang dipersamakan

dengan kontrak;

3) Jenis layanan merupakan penunjang tugas dan fungsi BLUD; dan/ atau

131

4) Melaksanakan kebijakan Pemerintah Daerah yang bersifat strategis.

Pendelegasian kewenangan penetapan tarif layanan, dapat diusulkan oleh Kepala SkPD

dan/atau pemimpin BLUD. Usulan pendelegasian kewenangan penetapan tarif layanan,

tercantum dalam dokumen usulan tarif layanan yang baru dan/ atau usulan perubahan atas,

tarif layanan. Pendelegasian kewenangan penetapan tarif layanan ditetapkan oleh Kepala

Daerah dalam Peraturan Kepala Daerah mengenai penetapan tarif layanan.

Dalam hal BLUD belum mempunyai tarif layanan yang diatur oleh Peraturan Kepala Daerah,

BLUD menggunakan tarif layanan sesuai dengan Peraturan Daerah atau Peraturan Kepala

Daerah yang mengatur mengenai jenis dan tarif atas jenis retribusi yang berlaku pada SKPD

yang bersangkutan.

Dalam rangka menetapkan tarif layanan yang didelegasikan, Kepala SKPD dan/atau pemimpin

BLUD mengikuti ketentuan tahapan penyampaian usulan tarif layanan BLUD kepada Kepala

Daerah seperti yang dijelaskan sebelumnya. Dalam rangka penerapan ketentuan mengenai

tarif layanan berdasarkan Peraturan Kepala Daerah, PPKD melalui Kuasa BUD melakukan

‘monitoring dan evaluasi kepada BLUD.

Untuk keperluan kelengkapan RBA dapat disusun contoh ilustrasi format penyajian Perkiraan

Harga sebagai berikut:

‘A. PERHITUNGAN ARIF LAYANAN

1. Metoe dolom Periturgan Biya ber enelason tentang metade metode yong gunohon |

‘uesesaue !seyoje Yajo.aduiaw ymin UeYdereup Sued Ueye/Bay UeLeses Uep UeNIny lede2uUaW YUN ANTE Yalo UeXISeUIPIONP

BUCA yeyeseAseus uevelSa¥ Neve UeyeUesYeyp Bue ueeIBOy yiqa] nele Mies Yep Is}iaq BueA Ueyeligay UaWNASUI UeYednJawW UIpUaS WeIZOI4 “NIE

|s8unj uep sens e193 Bued J014as eped ueRUepun-Zuepuniad uesnjesad UeN|UaIay lenses UeeUaysag BUEA QNIg Uee!9o4 LEP Wessosd eUIeU ISP WesBOLd (py

fueyeueauasip Bueh ueseSBue unyer ueBUaP ISI (E

feyoy‘uaredngey ‘isuinosd eweu uep anie eweU Isa (Z

nie Buepiq/iun eweu 'sug (T

sUeYeqniag 31Uf| Jad YY UeIDUL NWO UeISIBUag ynfuMIag

a

(ext wey)

) (wo (em)

etvenay egeag yemenie uereBoy sw regefag

vetvenay/wesdorg win e609

‘oan eedy

E | t

a eT 5 Terese | RT| Re ere Rae | we ere | eS ITT co Fae

Tareas Was Tan weyeaNag UNTO euen | ow

wea ae

ueetoy ars

vey

weston

Torey TT

toyjusiedngey/sunorg yetubouing

(an

veyring2x eUedu9y Leu

- gt eqes

‘aN 79 uidunwad gin Uep ‘vedue epuer ‘deyBua] eweu UeBUap Ista (PT

‘unyed wep ‘ueing ‘eBBUed |

“esel/Sueveq ueynanjasay wep Yajozadip BueA eBsey yelwunt wep eBleY [e303 UeSUSp ISI (ZT

“ueyegniad yejaias ese/ neve dueseq uelgeq uexednaw BueA Ueysejalip nied BueA eAuule} ysewoyUI ymUN,

eSuesaiey uep ‘ueBuens yerai/Isisod ‘ueyeunsip BueA uendes ‘e8iey yewin! ‘esel/siun Jad 1Wep Uendes eBsey ‘esel/rUN Yelwint ‘isexysads UeIDUL UeBUaP ISIC (TT

‘ueyeqniad winjaqas ese! neve 3ueveq ue8eq ueyedniaus BueA ueysejalip nuiad BueA eAuUle} IsewuopUI yMQUN

ueBuesai94 uep ‘ueuens yera1/\sisod ‘ueyeundip Sued ueMes ‘e8e4 YeywN! ‘esel/siUN 1d wep UEMeS eBLeY ‘esel/y1uN Ye|WN! ‘isexyisads UeIDUU UeBUap ISG (OT

ese{ neje Jueseq wep uelesn eweu ueBuap isig (6

“esel/Sueseq eweu ep uexnyelip BueA uers|/uereun wep soWoU UeSUap IsiIG (g

‘ehuuinjaqas unyer vatis/aaay ueredepuag/ania ueredepuad nyleA UeyeUnBlp SueA euep saquNs siual ueBUap ISuIp euep Jaquins (7

vuatsed snp

yedwar ueepeduag Yejepe aig Ip Uerelday qns eUeU UEMJesIUI UeLeIBay qns eWeU YoIUOD “e1pasia) BUeA eAep Jaquins UENLee\LEWOW UesUAp UeYUIBUNP BuEA

Jenjo4 ypjosaduaus yaqun uexeueauastp BueA WesBO1d UeBUaP lensas UexeUesyeIIp UexE BUeA UEYEpUIL UeYednJaW UeLelBoy ans aNIa

jens wep se wexs9a Buek J0y495 ped UedUEpUN-JUEpUNIAd UeIMeJad UEMUDTDY Iensas LEYEUESHENIP UeVe BueA GNIG UeIe!BO9 qns eweu Isp UEIeIBON Gne_ (9

Berikut adalah format Perubahan RBA untuk dokumen perubi

per kegiatan BLUD:

jahan rincian anggaran belanja

_ _ Tabel 17,

‘PEMERINTAN PROVINSI/HABUPATEN/KOTA (1)

eooreagttl

RINCIAN PERUBAHAN RENCANA BISNIS DAN ANGGARAN

ANGGARAN BELANIA PER KEGIATAN TAHUN ANGGARAN .. (3)

Tlator& Tolak Ukur KinerjaBelanja Kegiatan BLUD

Sets peta (0) | Se Pea

Target Kine Tolak Ur ines | Target

Piscean [aes fee 7

[eet easrepoos——o) — —|

INN PERUBANAN RENCANA BINS DAW ANGGARAN PER SUB KEGITAN j

— INCI PERITUNGAN SEBELUM AINCIANPERHTUNGAN SETELAM

REKENING | URAIAN (12) ‘PERUBAHAN (13) PERUBAHAN (14) el

(ay «

3)

nie Wane

| —e saruan | FAFSA T uanuan | vowume | saruan | SARSAT suman

{— 2 3 oe 6 7 8 3 10 |

| 1 |

TOMUAH fp) = (6)

Petunjuk Pengisian Formulir Perubahan RBA Belanja per Kegiatan:

y

2

3)

4)

5)

6)

70.118)

Pemimpin Badan Layanan Umum Daerah

(ea)

{ama engkap)

Ne,

Diisi nama provinsi, kabupaten, kota;

Diisi dengan nama BLUD;

Diisi dengan tahun anggaran yang direncanakan;

Program diisi nama program dari kegiatan BLUD yang berkenaan sesuai ketentuan peraturan

perundang-undangan pada sektor yang terkait tugas dan fungsi BLUD. Program sendiri merupakan

instrumen kebijakan yang berisi dari satu atau lebih kegiatan yang dilaksanakan atau kegiatan

masyarakat yang dikordinasikan oleh BLUD untuk mencapai tujuan dan sasaran kegiatan yang

ditetapkan untuk memperoleh alokasi anggaran. Contoh nama program misalkan nama program

di BLUD Puskesmas adalah Pelayanan Rawat Jalan.

Kegiatan diisi nama kegiatan BLUD yang akan dilaksanakan sesuai ketentuan peraturan perundang-

undangan pada sektor yang terkait tugas dan fungsi BLUD. Kegiatan merupakan Tindakan yang.

‘kan dilaksanakan sesuai dengan program yang direncanakan untuk memperoleh keluaran atau

haul tertentu yang diinginkan dengan memanfaatkan sumber daya yang tersedi. Contoh nama

kegiatan misalkan nama kegiatan di BLUD Puskesmas adalah Pelayanan Persalinan

Sub Kegiatan disi nama sub kegiatan BLUD yang akan dilaksanakan sesuai ketentuan peraturan

perundang-undangan pada sektor yang terkait tugas dan fungsi BLUD. Sub Kegiatan ‘merupakan

perjakan yang akan dilaksanakan sesuai dengan program yang direncanakan untuk memperoich

Iuluaran atau hasil tertentu yang dlinginkan dengan memanfaatkan sumber daya yang tersedi

Contoh nama sub kegiatan misalkan nama sub kegiatan di BLUD adalah Pengadaan tempat tidur

pasien

7), Sumber dana diisi dengan jenis sumber dana yang digunakan yaitu pendapatan eadpasian

‘APBO/SILPA tahun sebelumnya ope Seveniao yoo pendopaten B0/ Pendent

'3)Pengisian kolom Tolok Ukur Kinerja, sebagai berikut

+ Capaian Program disi dengan uraian sasaran/cakupan objek yang menjadi target, misalnya

jumiah Ibu hamil pada kecamatan x eee ee

+ Masukan dist dengan uraian masukan yang diperiukan agar Kegistan dapat terlaksana,

misalnya jumlah dana yang dibutuhkan

+ Keluaran disi dengan uraian jumlah konkrit hasil dari pelaksanaan kegiatan, misalkan jumlah

"bu hamil pada kecamatan X yang mendapatkan persalinan dari Puskesmas

9) Pengisian Target Kinerja, sebagai berikut:

* Target Capaian Program diisi dengan jumlah sasaran/cakupan objek yang menjadi target,

rmisalnya 5.000 orang Ibu hail pada kecamatan X

* Target Masukan disi dengan jumlah anggaran yang diperlukan agar kegiatan dapat terlaksana,

rmisalnya Rp $0,000.000,00

* Target Keluaran dis! dengan jumlah konkrit hasil dari pelaksanaan kegiatan, misalkan 1.000

‘orang Iby hamil pada kecamatan X yang mendapatkan persalinan dari Puskesmas,

Pengisian Kelompok Sasaran Kagiatan diisi dengan penjelasan terhadap karakteristik kelompok

sasaran seperti Ibu hamil pada kecamatan X yang sudah memasuki usia kandungan 9 bulan atau

lebi

Pengisian Kode Rekening diisi dengan kodefikasi berbasis Permendagri 90/2019 dan

ppemutakhirannya yang disesuaikan dengan kebutuhan BLUD

Pengisian Uraian Kode Rekening disi dengan nomenklatur berbasis Permendagri 90/2019 dan

pemutakhirannya yang disesuaikan dengan kebutuhan 8LUO

13) Pengisian Rincian Perhitungan sebelum perubahan RBA dilakukan sebagai berikut:

* Volume diisi dengan jumlah satuan dapat berupa jumlah orang/pegawal dan barang

+ Satuan diisi dengan satuan hitung dari target rincian objek yang direncanakan seperti unit,

waktu/jam/hari/bulany/tahun, ukuran berat, ukuran luas, ukuran isi dan sebagainya.

‘© Harga disi dengan harga satuan dapat berupa tarif, harga,tingkat suku bunga,nilai Kurs,

‘+ Jumiah diisi dengan hasil perkalian dari volume, satuan dan harga,

14) Pengisian Rincian Perhitungan setelah perubahan RBA dilakukan sebagai berikut

+ Volume dist dengan jumlah satuan dapat berupa jumiah orang/pegawal dan barang

«© Satuan diisi dengan satuan hitung dari target rincian objek yang direncanakan seperti unit,

‘waktu/jam/hari/bulan/tahun, ukuran berat, ukuran luas, ukuran isi dan sebagainya,

‘+ Harga disi dengan harga satuan dapat berupa tart, harga, tingkat suku bungs, nilai kurs.

‘+ Jumiah disi dengan hasil perkalian dari volume, satuan dan harga.

15) Kolom ini diisi dengan selish lebih/kurang antara jumiah anggaran belanja sesuai jenis, objek,

rincian objek, dan sub rincian objek sebelum perubahan dan setelah perubahan,

16) Pengisian Jumlah (Rp) diisi dengan penjumtahan dar hasil pengisian jumlah nomor (15)

17) Diisi dengan besaran ambang batas belania.

18) Diisi dengan tanggal, bulan, dan tahun, dilengkapi dengan tanda tangan, nama lengkap, dan NIP

dari Pemimpin BLUD.

10

uy

2

Dokumen ringkasan anggaran pendapatan BLUD, dokumen ringkasan anggaran belanja BLUD,

dan dokumen ringkasan anggaran pembiayaan BLUD kemudian direkap menjadi Ringkasan

Perubahan RBA (Pendapatan, Belanja Dan Pembiayaan) dengan format sebagai berikut:

—

Tabel 18

Psnnanrroweranirareunorn 0)

o

rasa rexina ncn bs ba cana

- __PeNOAATaN oA PMDATAA TAR ASSN)

= _ ‘Sebelum Perubahan ‘Setetah Perubahan eaten |

1) 2.5) ei

[PENDAPATAN = eed a a

Tape

Mibah — =]

_Lain-lain Pendapatan BLUD Vang Sah |

umiah

‘Sean

‘BELANIA OPERAS

Belay Pegawat -—

‘Bela Barang dan ass

‘Belay Bunga

Bela na

Jamia

BUA MODAL

Beane Tanah

Beans Peralatan dan Masia

Belania Gedung dan Bangunan

Beans le, iigas an Jringan

Bela et Tetap Lina

Bean set Liana

Tomah

SURPLUS/oErST

PEMBLAYAAN

PENERIMAAN PEMBTAYAAN

enggunaan Sis LebihPehtungin Angaran (SUPA) Tahon

“Anggaran Sebelamny2

Divers:

Penerimaan Utang/ Plan

Temi

‘ENGELUARAN PEMBTAYARN

Pemayaran Poko Vara) Pjaman

Tumis

0 NER

‘isa LabIV Kerang Pembiaa

(SUPA/SKPa)

Anggvan Tahun Berenson

Ti Aribang atasblanja Seber Rp (3) 7 o_o)

Perimpin Bao ayanan Uma Oaersh

(ea)

(nama engtap)

Petunjuk Pengisian Formulir Ringkasan Perubahan RBA BLUD (Pendapatan, Belanja, Pembiayaan}:

1) _Diisi nama provinsi/kabupaten/ kota;

2) Diisi dengan nama BLUD;

3) Diisi Tahun Anggaran;

4) Pengisian kolom satu Kolom |, diisi dengan nomor urut pendapatan, belanja, pembiayaan;

5) Kolom 2, disi dengan uraian pendapatan/belanja/pembiayaan,

a. Pencantuman pendapatan diawali dengan uraian pendapatan selanjutnya diikuti dengan

uraian jenis pendapatan diterima oleh BLUD;

b. Belanja diawali dengan pencantuman uraian belanja selanjutnya uraian_ belanja

dikelompokkan ke dalam belanja Operasi dan belanja modal; Dalam kelompok belanja operasi

diuraikan ke jenis-jenis belanja; dan Dalam kelompok belanja modal diuraikan ke jenis-jenis

belanja.

Untuk pembiayaan diawali dengan pencantuman uraian pembiayaan selanjutnya uraian

pembiayaan dikelompokkan ke dalam penerimaan dan pengeluaran pembiayaan; Dalam

kelompok penerimaan pembiayaan diuraikan ke jenis-jenis penerimaan pembiayaan; dan

Dalam kelompok pengeluaran pembiayaan diuraikan ke jenis-jenis pengeluaran pembiayaan.

6}__Kolom 3, dist dengan jumlah perkiraan pendapatan, belanja dan pembiayaan sebelum perubahan

7) Kelom 4, dist dengan jumlah perkiraan pendapatan, belania dan pembiayaan setelah perubahan

8) Kolom 5, disi dengan selish lebit/kurang antara jumiah anggaran pendapatan, belanja dan

pembiayaan sesuai jenis sebelum perubahan dan setelah perubshan,

3) Dis dengan nilai ambang batas total belanja yang telah drentukan

10) Diisi dengan tanggal, bulan, dan tahun, dilengkapi dengan tanda tangan, nama lengkap, dan NIP

ari Pemimpin BLUO.

Rincian Perubahan RBA Pendapatan, Belanja dan Pembiayaan dengan format sebagai

berikut:

Tabel 19,

PMERNTAN PROMNSYEABUPATENDEOTA (X)

= — 0)

IRNCAN PERUBANAN RENCANA BSS DAN ANGGARAN

_PENOAPATAN BELAUA DAN PEMBUAYAAN TAMRN ANSON (3)

rien ‘Seba Pra

Tear

6 x ‘<0

‘aon Padpatan SUD arash

ea

LANA OFERAST

PEMERINTAM PROVINSY/KARUPATEN/KOTA (1)

0)

INCIAN PERUBAHAW RENCANA BISNIS DAN ANGGARAN

PoNoAP ATA BEAN Da Pau TANON ANSI)

~ in Seton Pesan a oan

re x <0) ——

S

agen Baga

—

sean Yeap naa

ic oa

Treen

[ :

.

i oa

Ta

Sapk e)

aT

RENAN ET

I | etensn Seb ero eas SOA Tan

het

Perea aaa

RRS

os aaa

hr

i Fags a

Tia an rang Peis Aeron Thi aoa

| cursus

‘Nilai Ambang Batas sebesar Ro (9) a

Perinat earn in Baan

a

{nama lengkap) |

Petunjuk Pengisian Formulir Rincian Perubahan RBA BLUD (Pendapatan, Belanja, Pembiayaan):

1) Diisi nama provinsi/kabupaten/kota;

2) _Diisi dengan nama BLUD;

3) _Diisi Tahun Anggaran;

4) Kolom 1, diisi dengan nomor urut pendapatan, belanja, pembiayaan;

5) Kolom 2, disi dengan uraian pendapatan/belanja/pembiayaan.

‘a. Pencantuman pendapatan diawali dengan uraian pendapatan selanjutnya diikuti dengan

uraian kelompok, jenis, objek, dan rincian objek pendapatan diterima oleh BLUD;

b. Belanja diawali dengan pencantuman uraian belanja selanjutnya _uraian belanja

celompokkan ke dalam belanja Operasi dan belanja modal; ;

Dalam kelompok belanja operasi diuraikan kelompok, jenis, objek, dan rincian objek belanja;

Dalam kelompok belanja modal diuraikan kelompok, jenis, objek, dan rincian objek belanja.

Untuk pembiayaan dlawall dengan pencantuman uraian pembiayaan selanjutnya uraian

pembiayaan dikelompokkan ke dalam penerimaan dan pengeluaran pembiayaan;

Dalam kelompok penerimaan pembiayaan diuraikan ke jenisjenis penerimaan pembiayaan;

Dalam kelompok pengeluaran pemblayaan diuraikan ke jenis-jenis pengeluaran

pembiayaan

{6} _Kolom 3, dist dengan jumlah perkiraan pendapatan, belanja dan pembiayaan sebelum perubahan

RBA;

7} Kolom 4, dis dengan jumlah perkiraan pendapatan, belanja dan pembiayaan setelah perubahan

RBA,

8} Kolom 5, dist dengan selsh lebih/kurang antara jumlah anggaran pendapatan, belanja dan

ppembiayaan sesuai jens, objek, rincian objek, dan sub rincian objek sebelum perubahan dan

setelah perubahan;

9) Diisi dengan nilai ambang batas total belanja yang telah ditentukan.

10) isi dengan tanggal, bulan, dan tahun, dilengkapi dengan tanda tangan, nama lengkap, dan NIP

dari Pemimpin BLUD.

Format RKA Perubahan Pendapatan yang digunakan adalah sebagai berikut:

_ Tabel 20,

a RENCANK KERIE DAN NGAP Fema

PERNA -

RANCRAT AERA a eae

ma Pemancan

ss a

7 ‘ion Pasion Angus Penopan Sunn Pegi Desh

—- 7 ‘ao Panghtunon Sah

Rincon Peghtungen Sebeum

ee Peas t) foe en

ra

aa] iar ana) TR]

eure | Sauer [oe | am | vane [ omen] le | eo)

Ea eT

Farasats

PAD

Ca PS

ri] =

| |_| Se

aahe anda

|* rt

TTT eps} Pewee

4 BLUD_

Sata aa

Vt LUD.

ha

ay

epla SHPO"

vay |

(rama og)

we 2)

aa TF

[ars enosharan

Can at Poona

z

toa

*coret yang tidak perio

narasi diganti dengan “atas nama Kepala SKPD"

itandatangani oleh Pemimpin BLUD untuk Rumah Sakit Daerah, -

Tim Anggaran Pemerintah Daerah conf)

Nama NP Tanda Tangan

a

Petunjuk Pengisian Formulir Perubahan RKA-SKPD Pendapatan:

1. Provinsi/Kabupaten/Kota disi dengan nama provinsi/kabupaten/kota;

2. Tahun anggaran diisi dengan tahun anggaran yang direncanakan;

159

160

10,

1.

copsnetau dhs dengan nomor kode perangkat daerah dan nama SKPD;

rouse | (tode rekening) disi dengan kode rekening akun kelompok, jenis, objek, rincian objek

pertanat an

Xoiom 2 (Uratan) dist dengan uraian nama kelompok, jenis, objek, rincian objek dan sub rincian objek

perdagatan

‘enguion Rinctan Perhitungan sebelum perubahan RKA dilakukan sebagai berikut:

‘+ Kolom 2 (uraian) dis dengan uraian nama akun, kelompok, jenis, objek dan rincian objek

pendapatan:

‘+ Kolo 3 (volume) disi dengan jumlah target dari rincian objek pendapatan;

‘+ Kolom 4 (satuan) diisi dengan satuan hitung dari target rincian objek yang direncanakan;

‘+ Kolom 5 (tarf/harga) ditsi dengan besaran satuan pendapatan;

‘+ Kolom 6 (umah) ditsi dengan jumiah pendapatan yang direncanakan menurut kelompok, jens,

‘objet, pncian objek pendapatan. Jumlah pendapatan dari setiap rincian objek yang dianggarkan

‘merupatan hasil perkaian kolom 3 dengan kolom 5;

Pengrsian Rincian Perhitungan setelah perubahan RKA dilakukan sebagai berikut:

‘+ Kolom 7 (volume) dist dengan jumlah target dari rincian objek pendapatan;

‘+ Kolom § (satuan) ditsi dengan satuan hitung dari target rincian objek yang direncanakan;

+ Kotom 8 (tarf/harga) disi dengan besaran satuan pendapatan;

+ Kolom 10 (jumah) disi dengan jumiah pendapatan yang direncanakan menurut kelompok, jen,

objet, nncian objek pendapatan. Jumiah pendapatan dari setiap rincian objek yang dianggarkan

‘merupakan hasil perkaian kolom 7 dengan kolom 9;

Kolom 11 ditsi dengan selish lebih/kurang antara jumiah anggaran sebelum perubahan dan setelah

perubahan.

Dis tanggal, bulan, dan tahun;

Formulic Perubahan RKA-Pendapatan ditandatangani oleh Kepala SKPD dengan rnencantumkan nama

Jengkap dan NIP yang bersangkutan;

Xeterangan disi dengan tanggal pembahas formulir Perubahan RKA-pendapatan oleh tim anggaran

‘Pemerintah daerah, Apabila terdapat catatan dari hasil pembahasan oleh tim anggaran pemerintah

daerah untuk mendapatkan perhatian Kepala SKPO dicantumkan dalam baris catatan hasil

ppembahasan:

Seluruh anggota tim anggaran pemerintah daerah menandatangan formulir Perubahan RKA-

Pendapatan yang telah dibahas yang dilengkapi dengan nama, NIP dan jabatan.

—— ep fueveg elueiaa mle

f = = ese

uep Sueseg efuejag z

_ 4—— janie remedag efueag |x| oe | ox]

—— ime remefag efueiag Cat An

= =a] [nia remede, Let

- | Temetiag :

iserat | Stor «| 6 |< Gi) $ ¥ € were Tat

sox | wera | YEE T verans | ouryon | weer | SENS | vemes | ownon nein Auuareu

198 290

(9°) Tez) veueaniag yeiaias veBuTed veDuM | Tec) weueGnied wnjeqes veBUMIIIE UeDUR

ed jeans

72590 eduaes PONTE UELeUIEDay [ewes FUIAO)

insuexewesip uenies Ueuap ‘SeveNy)

teu

TereBay eluejag UevesBuy UeyeGnIDg UeDUTy

[uereiday uRjede:

Buejonvsa | —ewein | Buelunusg

wae

ehaup eter

jou

OAM HEIL

pu

Ueqeqniag wnjaqas

enipu

TOE EH HOHE

SOE OCICIOH

TOO

1

D

‘dy Tru unges qejwinr

dy_wunyeL yewwne

dy tu unye,

ines

5e5|UeT1Q

Wereidoy

Tou02ine} wei#org werede>

(oduj) weitors aexeses

mm weed |

mam uemnin BuepIG

= x eer away ves

7 TT are BUy UNE ~

a

VIVE TWIN VIE VRE RIVALS

NVYVOONY NYO WALA VNVONI

Te 1aer -

0

(,e10y/uaiednaey/suinor

4 1eBeqas Yejepe UexEUNSIp Bued UeYyegniog efurjog

UH YN 1eUIIO.

eseyequlag eive;

a foe

aw

(dex8u21 ewe)

sse(ue8uey epue)

+104 eed0y

(52) yee

[oe ueseiiuy wea

Teva gre UeNeRRaY eR

pon eee xs

canta

uisoy uep ueeesag

repowetveia |x| mm | me| » |x| 5

ne

us0¥4 uep uereesag

wwoowetuens | | ox [ox| e |r| s

virls

Iepow eereg siels

‘amie

ewes epowetveing || oo [mee | | s

- ‘ama

_ yeverrepowetuesa | | o foele fr] s

«

= | zl ©

| mw |alelr|s

} - wfalelrls

tueyeyasay uefunuaw :z apoy (z

‘ueyipipuad Suefunuaw :T apoy (T

je) exeque ‘ueduap isp UeBued29y WOIOy seg “0

yogasiai uerei#ay ans ehuiesajas UeBuap Iedwes Uedey Lep re;nwp ueye BueA ueye!994 qns Uep UEEUESye|ad NyxEM UeBUap UeY!sIIP UEEUESyejad MYEM WOJoy SHER

er

ueyeliqay wep wesSosd eas

weversax ueninn uep ueseses ueredeauad Sumynpuaws ymiUN UexeUesye}Ip BueA UereiBay Ans Ya|o UEYISEYIP BUeA esel neve Bueeq UerISIIP UeseNIay Qns wo}Oy sue “eT

‘ueyeuesyelip Uere!#ax ans denas edwar neye seyo] eweu

S407 \wojoy ved “yes2eq UeBUENay LEP LEUNBUEqWag UeeUEDuaIAd JMIEPIUALUON Uep |Sex1JapOy ‘IseyYIse}) Ieuasuaw LaBaN We|eG UaUaW,

vesieiag juewopaduisus veBuap ueyeueruasip 3ueA Uere}%94 qns UEeUesyejad jeuepUaLA yMIUN eUEP JaqUINS siUal UeBUEP Uey|s\Ip eueP saqUINS WOIOY sueG “ZT

sapua

‘Ueyeuesielip Ueye BueA Uere}Bay ns eWeU Uep Uee/B9Y Gns apoy JOWIOU UeSUap [SIP UeIeIBDY Gns WoIOy suea “OT

WEP jwuoUoXe snes jadas Uereses Yodwolay yAsLAIYeey depeyial Ueselaluad UeBUAP [sIp Uere/Bay UeseSeS YodwiOjay WO}Oy siuea “ST

‘efsaury aN4N FOI} wojoy Welep

weydeasiip Suek sey vep uesen}>y “ueynseW ‘wesBlosd Uejede> sexe eAuUeIedeouad inynip yedep BueA elsay IseIsasd YeyBUN UeBUaP [sp e{LOULy 19816) Wo}Oy (2

“weyeueouaiip 3ueA uexe3ue unyey Wwejep uesenjay uey|\seysuaw AMUN UEXYMNGIP BuEA

unt efs2y wel yerwunl “Was Yejwin{‘euep \YejWn{ edniaq vedep UeyMsew denas Lep el.aUPy nyN yeIO3 UeRUap |SIp eLLAUIA sn4M YeIO Wolo (t

‘uevelBay efsaury anyn 4ej0y Uep 10.ey!pUt “bt

eye Buek vereiday UeseBBUe |seyoje UeBUap UeY!SIIp T+U UNYe I IseHOIy WO}Oy sue “ET

wefeueouasip aueA unyer welep Uexeuesyeyp Ueye HueA UererBay UeseSBUE ISeyOIe UeBUAP UeY!SIP U UNYeL ISEXOIY WIOY s11eQ “ZT

‘wexeue2uaip Buek unyer wep eduwunjagas unyer T UeyEUeSYe|Ip Yejar BueA UEpe/FOy UEseBBUe ISeYOIe UeBUAp UeY'sIp T-u UMYEL ISEMOIY WOIOY sueR “LT

‘yesaep yeysuesad efsay uenves 31un eweU Uep Yes2ep reyBUeIad t1uN apoy

40W0U UeBLAP UeXISIP ISesIUeBIO YUN Wojoy sue “OL

‘yesdep 1eyduesad efs9y uendes eweU Uep YesaeP YeyBUeJad apOy JOWIOU UeBUap Isup isesiUeBIO Wojoy seg

‘ueyeuesyelp ueye Buek vererBay eweu uep uere/Boy apoy soWoU UeBUap isIIp UEVeIBy Wo|Oy sie

ueydeseup Sued weZoud ueredes uep uesejafuad UeBuap |sup (awso>;n0) weiBosd uelede) Wolo sueg

ueydeseulp Bued wei8o1d ueseses ep ueseja{uad ueBuap isp (220d) wesBosd UeLeses Wojoy seg

“weeuaysaq BueA uejelBoy Vep wes8ord eweu Uep We1Bo1d apoy JoWOU UeBuap ISP wesBo1d Wojoy suey

{aay eweu uep yersep yey3Uesad apoy owoU UeBuap isip IsestUeBI9

ojouyar/uereyesad ye

Ueyeue2uasip BueA unyed ep eAuinyluaq UNYed T UexeUeSye|

euenaa

fads 1s8uny uep

‘x00 cedny veduop vensas veyeuesyeip veh yesoep UeyerUOWad Uesnun BuepIq ELEY Uep UeYeIUUOUHad Uesnun BUEpIQ p04 OWOU UeBUEP [sip Vesmin Beepiy “E

ueve#3ue unyey 7

Np eoy/uaredngey/isuiNod “T

2eJUe|ag-Wory sINWWL04 UeIS!Buag yniumag

‘ueyeuesuasip 3ueA UeeBBue uNyes UeBUAp 15

feqoy/uaredngey/isunoid eweu ueBuap

uevege! uep gin ‘eweu ueBuap idey8ua

uep ‘ueseyequiad

wn yajo ueseyequiad jisey wep ueye3e> yedepsar e}

‘ueynyBuesieg ued din Uep deyaua} eweu uey!

Igedy “yesdep Yewuewad ueseSBue win Yafo efuejag-yyy J!]nW03 seyequiad je8Bue ueBuap

luniuesuaus ueBuap agys ejeday Yolo 1ueBue.epueyp efuelag-yyy JINWIO} Ueg “uNyed Uep

{veyeqnsad yejaias uep ueyeqruad wnjaqas Uese#8ue yejuun{ exeyue Suesm/\Iq>]

“uemes e81ey ueSuap aunjon exeque uet

‘samy relly “eBung nyns yeySun ‘eBuey ‘1489 edruag yedep uenes e8sey ueBuap 15

9s ueduap

‘eAule#eqas uep

‘qlun nuadas ueyeueuesuaup Bued Yalqo uelouL 198169 ep Bundy UeNzes UeBUDP

esnyn ‘ye1aq uesnyn ‘unyes /uejng/wey/wel/nryxem

pad yejuunt ueBuap isip (yejunf) OT wojoy

(uemes eeu) 6 wojoy

uweunyn ‘sen

(uemes)g wojoy +

‘Sueseq uep remesad/aueso yejuun! edniaq yedep uendes yejuin{ weSuap |sip (aWun|on) , wo|oy

Buch seyeqip yejos Buek efuej2g-vyy suo) ueBuevepueUaW! Yevaep YewUlaUIOd UeseSSUE Wn eIO8BUE Ynunjos

ey UEIEIeD StueG WEEP UeyWNUeDIP GUYS eleday Ueneyiad UEYedepUaW ymUN YeJBep YEYUUDWAd UELeBBUE

Ip ueBUEaIay,

‘ueinq ‘1e88uey 's1q

NP TT Wojoy

any9q 1eBeqas UeANYeUP YY UeYeqniad Ye|aras UeBUNaIYJag UeIDULy Le%SIBUag

siny

eAuledeqas uep

vesnyn "yes9q vesmn ‘unyed /ueIng/ueY/wel/nyyeM ‘1UN |Ladas UeyeUeUEDuAWIp BUeA YaIqo Ue!DUL 198Je3 Hep BUNNY UEMdes UeBUAP

anyliag 1eBeqas ueyNyeUP YY UEYegrsad wnjaqas UeBUNy

e[uejaq 4a/qo ueIDUL. qns UEP ¥a/q0 Ue!DUL “ya/qo ‘sjuaf "yodwio}ay eWeU UeIesn LER

teluejaq siual une Bujuayas apoy ueBuap js

ag wer

‘uenies eBey UeBUap auunjon exeyUe UeIjeyJad Ye|\UN{ LeSUBp ISiIp (yeIWN) 9 Wojoy

‘eBung nyns ye48un ‘eBsey ‘ue ednuag yedep uenies eBsey UeBuap Isp (ueMes eB.ey) § Wojoy

uesnyn ‘sen

up (uenres) p wojoy

‘Sueseq uep yeme#ad/3ue10 yejun! ednsag yedep uendes Ye|Wun{ UeBUap IsuP (auInIOA) E WHOjOy

ny uesiBuag

p (ueresn) z wojoy

1u9421 apo) T Wo|oy

‘eioN/uaredngey jBeq yesaep ser}s011d :5 apoy (5

‘e10y/ua,edngey Uep jsuynoig /Beq Jeuo|seU sey}011d :p aPOY (p

tumynaases

1€ 9p ON (E

8

a

%

St

we

cc

we

Te

Anda mungkin juga menyukai

- Bab 7 Pemahaman Akun Neraca - AuDokumen19 halamanBab 7 Pemahaman Akun Neraca - AuD'RamBelum ada peringkat

- Bab 8 Penyusunan Laporan Keuangan BLUD - AuDokumen39 halamanBab 8 Penyusunan Laporan Keuangan BLUD - AuD'RamBelum ada peringkat

- Flowchart Penatausahaan Keuangan BLUD-auDokumen22 halamanFlowchart Penatausahaan Keuangan BLUD-auD'RamBelum ada peringkat

- Bab 5 Pelaksanaan Anggaran Dan Pengelolaan Kas BLUD - AuDokumen64 halamanBab 5 Pelaksanaan Anggaran Dan Pengelolaan Kas BLUD - AuD'RamBelum ada peringkat

- Bab 2 Struktur Organisasi Dan SDM BLUD - AuDokumen51 halamanBab 2 Struktur Organisasi Dan SDM BLUD - AuD'RamBelum ada peringkat

- Bicara Surat DukunganDokumen53 halamanBicara Surat DukunganD'RamBelum ada peringkat

- Bab 3 Perencanaan BLUD - AuDokumen43 halamanBab 3 Perencanaan BLUD - AuD'RamBelum ada peringkat

- Keterkaitan SPM Dengan RSB-RBADokumen23 halamanKeterkaitan SPM Dengan RSB-RBAD'RamBelum ada peringkat

- Bab 1 Pendahuluan - AuDokumen9 halamanBab 1 Pendahuluan - AuD'RamBelum ada peringkat