Bab 8 Penyusunan Laporan Keuangan BLUD - Au

Bab 8 Penyusunan Laporan Keuangan BLUD - Au

Diunggah oleh

D'Ram0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

19 tayangan39 halamanJudul Asli

Bab 8 Penyusunan Laporan Keuangan BLUD -au

Hak Cipta

© © All Rights Reserved

Format Tersedia

PDF atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

19 tayangan39 halamanBab 8 Penyusunan Laporan Keuangan BLUD - Au

Bab 8 Penyusunan Laporan Keuangan BLUD - Au

Diunggah oleh

D'RamHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

Anda di halaman 1dari 39

BAB Vill

PENYUSUNAN LAPORAN KEUANGAN BADAN LAYANAN UMUM DAERAH

A. Konsep Dasar Akuntansi Pemerintah dan BLUD

1. Konsep Dasar Akuntansi

emerintah

Akuntansi adalah proses identifikasi, pencatatan, pengukuran, _pengklasifikasian,

pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterpretasian

atas hasilnya. Maksud dari proses identifikasi dan pencatatan dalam akuntansi disini adalah

setiap kejadian transaksi keuangan diperlukan adanya pencatatan serta identifikasi pada pos-

pos akun mana yang sesuai dengan kejadian transaksinya, Begitu pula dengan pengklasifikasi

transaksi yang dilakukan termasuk dalam bagian pos akun yang mana saja nanti digunakan

ketika sudah melakukan pencatatan, pengklasifikasian dan pengikhtisaran transaksi kemudian

disajikan dalam bentuk laporan keuangan yang sesuai dengan pedoman atau peraturan-

peraturan yang mengatur proses penyusunan laporan keuangan.

‘Akuntansi pemerintah merupakan salah satu metode dalam penyusunan laporan keuangan

pemerintahan. Penyusunan laporan keuangan tersebut diatur dalam peraturan-peraturan

yang berlaku, sehingga menjadi dasar dalam pencatatan setiap transaksi keuangan di setiap

instansinya. Peraturan perundang-undangan yang mengatur tentang keuangan negara

tercantum dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dalam

undang-undang tersebut mengatur seluruh pendapatan dan belanja negara/daerah. Dimana

dalam ketentuan peraturan tersebut mengamanahkan mengenai pengakuan dan pengukuran

pendapatan dan belanja berbasis akrual yang dilaksanakan selambat-lambatnya dalam S

(lima) tahun.

Perjalanan akuntansi pemerintah ini telah mengalami banyak perubahan ke arah yang lebih

baik, Pada awalnya di tahun 2003, penyusunan laporan keuangan ini masih menggunakan

basis kas. Pada tahun 2005 diawali dengan terbitnya standar akuntansi pemerintahan

berdasarkan Peraturan Pemerintah Nomor 24 tahun 2005, pemerintah mulai menerapkan

‘akuntansi yang berbasis cash to accrual (CTA). Standar Akuntansi Pemerintah (SAP) adalah

prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan Laporan

Keuangan Pemerintah yang terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP) dan

Laporan Keuangan Permerintah Daerah (LKPO). Pada waktu itu, penerapan SAP dianggap lebih

~akurat untuk sistem keuangan pemerintahan dibanding sebelumnya karena sudah menyajikan

laporan keuangan yang lebih lengkap.

Setelah terbit UU 17/2003 selanjutnya dikeluarkan Undang-Undang Nomor 1 Tahun 2004

Tentang Perbendaharaan Negara. Undang-undang ini mengamanahkan setiap instansi

pemerintahan untuk melaksanakan akuntansi berbasis akrual secara bertahap selambat-

lambatnya pada tahun 2008. Berangkat dari undang-undang tersebut, maka pemerintah pusat

mengeluarkan aturan turunan yang menjadi pedoman bagi pemerintah daerah. Salah satu

yang menjadi pedoman bagi pemerintah daerah untuk mengelola keuangan daerahnya saat

itu melalui Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah (selanjutnya disingkat PP 58/2005). Di dalamnya mengatur secara lengkap mengenai

Pengelolaan keuangan daerah, termasuk penyusunan laporan keuangan, baik untuk

pemerintahan daerah maupun per satuan_—perangkat_ © daerah_—_untuk

mempertanggungjawabkan penggunaan APBD. Laporan keuangan sebagai bentuk

pertanggungjawabannya pemerintah daerah yang akan diaudit oleh BPK-RI meliputi laporan

realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan

Kemudian, pada tahun 2010 diterbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintah (selanjutnya disingkat PP 71/2010), bahwa bentuk dan isi

laporan pertanggungjawaban pelaksanaan APBN/APBO disusun dan disajikan sesuai dengan

standar akuntansi pemerintah yang berbasis akrual. Ada hal yang cukup berubah dalam

penerapan basis akrual ini yaitu bertambahnya jumlah laporan keuangan yang harus disusun

oleh setiap entitas pemerintahan. Sebelum terbitnya PP 71/2010 hanya empat laporan

keuangan yang disusun oleh pemerintah, kemudian menjadi tujuh laporan yaitu laporan

realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan arus kas, laporan

operasional, laporan perubahan ekuitas dan catatan atas laporan keuangan,

Peraturan pemerintah tersebut telah mengatur prinsip-prinsip umum pencatatan dan

pelaporan pertanggungjawaban untuk entitas pemerintahan. Dalam perkembangan untuk

menyesuaikan kondisi yang betkembang maka dilakukan beberapa penyempurnaan regula:

pengelolaan keuangan daerah khususnya dalam penyajian laporan keuangan yang harus

dibuat. Hal ini tercantum dalam Peraturan Pemerintah Nomor 12 Tahun 2019 Tentang

Pengelolaan Keuangan Daerah (selanjutnya disingkat PP 12/2019) yang merupakan peraturan

pengganti dari PP 58/2005, Peraturan pengelolaan kevangan daerah ini terbit sebagai aturan

pelaksana dari Undang-Undang Nomor 23 tahun 2013 tentang Pemerintahan Daerah dan

untuk menyesuaikan PP 71/2010.

PP 12/2019 mengatur proses penyusunan dan penyajian laporan keuangan setiap kepala

Satuan Kerja Perangkat Daerah (yang selanjutnya disingkat SKPD) sebagai entitas yang

melakukan penyusunan laporan keuangan dan kemudian akan dikonsolidasikan menjadi LKPD

sehingga dapat disampaikan kepada Kepala Daerah dalam rangka _memenuhi

pertanggungjawaban pelaksanaan APBD. Laporan keuangan yang disusun pemerintah daerah

ini tetap sama seperti yang diatur dalam PP 71/2010, ada tujuh laporan keuangan. Sedangkan

untuk laporan keuangan SKPD selaky entitas akuntansi disusun dan disajikan oleh kepala SKPD

sebanyak lima laporan yang meliputi laporan realisasi anggaran, neraca, laporan oprasional,

laporan perubahan ekuitas, dan catatan atas laporan keuangan. Laporan keuangan SKPD.

diatas merupakan laporan yang perlu dilakukan oleh setiap SKPD pada tiap daerah, dimana

setiap daerah memiliki SKPD masing-masing, Termasuk dalam hal ini SKPD yang membawahi

Badan Layanan Umum Daerah

2. Konsep Dasar Akuntansi Pemerintah Daerah

Pengaturan secara teknis implementasi Akuntansi Pemerintah telah diatur Peraturan Menteri

a hun 2013 tentang Penerapan SAP Berbasis Akrual pada Pemerintah

Daerah. Laporan keuangan pokok yang diatur oleh permendaeri tersebut juga sesuai dengan

SAP yaitu laporan realisasi anggaran, laporan operasional, laporan perubahan saldo anggaran

laporan arus kas, dan catatan atas laporan

Dalam Negeri Nomor 64

vebih, laporan perubahan ekuitas, neraca,

reuangan,

asi akuntans) yang biasa digunakan Pemerintah Daerah terbagi menjadi dua, yaitu Basis Kas

Jan Basis Akrual

tis, Auntansi yang digunakan dengan laporan keuangan pemerintah adalah basis

hoy untuk pengakuan realisasi atas pendapatan, belanja, dan pembiayaan dalam

por realisasi anggaran. Basis kas untuk laporan realisasi anggaran berarti

pendapatan diskut pada saat kas di terima di Rekening Kas Umum Daerah atau oleh

entitas pelaporan. Sementara untuk belanja diakui pada saat kas dikeluarkan dari

Rekening Kas Umum Daerah atau entitas pelaporan,

b. Basis Akrual

Basis akrual merupakan pencatatan akuntansi untuk transaksi yang telah dirasakan

manfaat dan/atau haknya meskipun belum terjadi adanya aliran kas yang diterima

ataupun dikeluarkan dari kas atau rekening kas umum daerah. Walaupun PP 71/2010

dan Permendagri 64/2013 mengatur akuntansi berbasis akrual, namun pencatatan

dan penyajian dalam basis kas masih dibutuhkan dalam beberapa laporan. Hal

tersebut dijelaskan dalam kerangka konseptual SAP sebagai berikut:

© Kerangka Konseptual paragraf 42: basis akuntansi yang digunakan adalah basis

akrual untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas

© Kerangka Konseptual paragraf 43: Basis akrual untuk LO berarti bahwa

pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi

walaupun kas belum diterima di Rekening Kas Umum Daerah atau oleh entitas

pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan

nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari

Rekening Kas Umum Daerah atau entitas pelaporan. Pendapatan seperti bantuan

pihak luar/asing dalam bentuk jasa disajikan pula pada LO.

* Kerangka Konseptual paragraf 44: apabila anggaran disusun dan dilaksanakan

berdasarkan basis akrual, maka LRA disusun berdasarkan basis akrual.

Jika dilihat dari segi laporan keuangan yang disusun, baik Pemerintah Daerah dan BLUD

hampir sama. Perbedaan antara keduanya terlihat jelas pada pos akun yang digunakan dalam

penyusunan laporan keuangan, dimana pos akun yang digunakan pada Pemerintah Daerah

lebih lengkap. Pos akun yang tidak digunakan oleh BLUD adalah kas di kas daerah, kas di

bendahara penerimaan SKPD dan kas di bendahara pengeluaran SKPD serta pos akun RK PPKD.

dan RK SKPD yang biasanya digunakan untuk akun konsolidasi.

3. Konsep Dasar Akuntansi BLUD

Salah satu bentuk pengelolaan keuangan yang dapat dilakukan oleh pemerintahan daerah

adalah membentuk BLUD yang mana pengelolaannya diberi fleksibilitas dikecualikan dari

pengelolaan keuangan daerah pada umumnya, selama dalam koridor pencapaian sasaran dan

tujuan SKPD yang membawahinya serta visi misi dari pemerintah daerah terkait. Pemerintah

Pusat melalui Kementerian Dalam Negeri mengeluarkan peraturan teknis terkait BLUD melalui

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum

Daerah (selanjutnya disingkat Permendagri 79/2018).

Permendagri 79/2018 bertujuan untuk dijadikan pedoman teknis dalam pendirian dan

Pengelolaan dari Badan layanan Umum Daerah, termasuk pengelolaan keuangannya.

Kemudian dari segi pertanggungjawaban atas pengelolaan BLUD dilakukan penyajian laporan

keuangan seperti sistem akuntansi yang diterapkan pada pemerintah daerah. Adapun laporan

keuangan BLUD menurut Permendagri 79/2018 ini sama seperti yang telah ditentukan pada

PSAP 13 dalam bentuk 7 (tujuh) laporan keuangan. PSAP 13 ini menetapkan bahwa Badan

layanan Umum selaku entitas akuntansi sekaligus entitas pelaporan menyusun laporan

keuangan berbasis akrual.

Tujuan umum laporan keuangan BLUD adalah menyajikan informasi mengenai posisi

keuangan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan

mengenai alokasi sumber daya. Secara spesifik tujuan laporan keuangan BLUD adalah untuk

menyajikan informesi yang berguna untuk pengambilan keputusan dan untuk menunjukan

akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan. Dalam PSAP 13 ini pun

menyebutkan komponen-komponen laporan keuangan apa saja yang perlu dibuat oleh setiap

BLUD. Ketujuh laporan ini secara umum hampir sama seperti yang disebutkan pada PP

12/2019 dan Permendagri 79/2018. Namun demikian format laporan keuangan BLUD secara

lengkap hanya terdapat pada PSAP 13 ini

Laporan keuangan BLUD tersebut untuk memberikan informasi tentang sumber daya ekonomi

dan kewajiban BLUD pada tanggal pelaporan dan arus sumber daya ekonomi selama periode

berjalan. Informasi ini diperiukan pengguna untuk melakukan penilaian kinerja BLUD dalam

menyelenggarakan pelayanan sesuai bidangnya,

siklus Akuntansi Pemerintah dan BLUD

siklus skuntansi Keuangan daerah ataupun BLUD sejatinya sama dengan siklus akuntansi pada

umumnya. Dimana pencatatan transaksi harus disertakan dengan dokumen-dokumen dan

bukti transaksi yang sah untuk kemudian dimasukkan ke dalam jurnal dan buku besar. Bukti

transaksi dapat dikategorikan menjadi tiga, yaitu bukti penerimaan kas, bukti pengeluaran kas

dan bukti memorial yang kemudian dimasukkan ke jurnal umum, yang kemudian diposting ke

buku besar dan selanjutnya dimasukan dalam neraca saldo sampai ke penyajian laporan

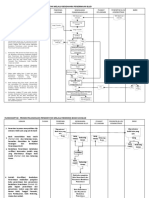

keuangan. Berikut ini merupakan gambar ilustrasi dari Siklus Akuntansi

Gambar 1. Siklus Akuntansi

a=

Gambar diatas menerangkan siklus akuntansi yang perlu dijadikan pedoman bagi para entitas

pemerintah daerah dan BLUD. Dokumen transaksi disini maksudnya adalah dokumen-

dokumen yang terkait transaksi pendapatan, belanja ataupun pembiayaan yang terjadi di

dalam BLUD. Misalnya seperti ada suntikan dana dari APBD untuk meningkatkan kualiatas

pelayanan melalui alat-alat kesehatan yang diberikan. Pendanaan yang diberikan dicatat

sebagai pendapatan dan pengeluaran dicatat sebagai belanja alat-alat kesehatan.

Setelah mendokumentasikan atas transaksi yang terjadi, kemudian dimasukan dalam jurnal

{ransaksi, dimana dalam jurnal int perlu pemahaman lebih tentang persamaan akuntansi yang

akan dibahas dalam sub bab ini, Pada saat penjurnalan yang dilakukan harus dilakukan dengan

teliti dimana posisi debit dan kreditnya, agar tidak salah dalam tahapan selanjutnya. Pada

tohapan selanjutnya tiap transaksi dalam penjurnalan yang sudah dimasukan kedalam pos-

pos akun dibuatkan buku besar yang sifatnya sebagai penerjemah kenaikan atau penurunan

shun atas transaksi pada penjurnalan sebelumnya. Hal ini cukup mudah, karena hanya

melakukan posting atau memindahkan tiap-tiap akun yang terjadi pada saat transaksi

penjurnalan. Hal penting yang perlu diingat sebelum melakukan posting setiap akun jurnal ke

buku besar adalah nilai saldo awal atau saldo tahun sebelumnya yang wajib dimasukan

terlebih dahulu.

Tahapan selanjutnya adalah membuat neraca saldo. Neraca saldo merupakan tahapan

sebelum penyusunan laporan keuangan, dimana dalam neraca saldo ini berfungsi untuk

mengelompokan akun-akun yang ada didalam buku besar, serta sebagai koreksi untuk

penyeimbang antara posisi debit dan kredit yang telah dilakukan pada saat transaksi

sebelumnya. Ketika neraca saldo yang sudah seimbang posisi debit dan kreditnya, kemudian

dimasukan kedalam tahapan laporan keuangan. Laporan keuangan ini sesuai dengan

penyajian dan peraturan perundang-undangan yang berlaku. Dimana setiap akun dalam

neraca saldo perlu disajikan dalam tujuh kompenen laporan keuangan yang telah ditentukan

Siklus akuntansi ini merupakan rangkaian tahapan transaksi yang tidak dapat dipisahkan satu

sama lain, hal ini dikarenakan saling keterkaitan satu sama lain. Jika didapati ada salah satu

tahapan/siklus yang perlu dikoreksi maka pembetulan tersebut tidak dapat dilakukan secara

langsung dan harus melihat proses awalnya terlebih dahulu. Oleh sebab itu, bagi para entitas

akuntansi dan entitas pelaporan, baik pemerintah daerah ataupun BLUD, yang akan

menyajikan laporan keuangan perlu adanya memahami siklus akuntansi dengan baik dan

benar.

1. Persamaan Akuntansi

Persamaan akuntansi, atau juga disebut persamaan dasar akuntansi adalah komponen yang

membentuk dasar untuk semua sistem akuntansi. Persamaan sederhana ini menggambarkan

dua fakta tentang perusahaan atau instansi yakni apa yang dimiliki perusahaan dan berapa

besar hutang perusahaan/instansi. Persamaan akuntansi menyamakan aset perusahaan

dengan liabilitas dan ekuitasnya, hal ini menunjukkan bahwa semua aset perusahaan/instansi

diperoleh melalui hutang atau pembiayaan ekuitas. Berikut ini adalah gambar ilustrasi

persamaan akuntansi:

Gambar 2. llustrasi Persamaan Akuntansi

=o + Ro

Seperti yang terlihat pada gambar diatas, aset sama dengan jumlah liabilitas dan

ekuitas/modal. Ini adalah gambaran ketika mempelajari persamaan dasar akuntansi. Liabilitas

atau kewajiban dan ekuitas/modal pada dasarnya hanyalah sumber pendanaan bagi

perusahaan/instansi untuk membeli aset. Persamaan akuntansi umumnya ditulis dengan

liabilitas atau kewajiban yang muncul sebelum ekuitas/modal. Hal seperti ini harus konsisten

dengan pelaporan keuangan di mana aset dan liabilitas lancar selalu dilaporkan sebelum aset

dan liabilitas jangka panjang. Persamaan ini berlaku untuk semua kegiatan bisnis dan

transaksi. Aset akan selalu sama dengan kewajiban dan ekuitas/modal. Jika aset meningkat,

kewajiban atau ekuitas pemilik harus meningkat untuk menyeimbangkan persamaan.

Sebaliknya berlaku jika kewajiban atau ekuitas yang menurun.

Persamaan akuntansi ini adalah alat bantu dalam menganalisis dokumen transaksi yang

kemudian dicatat dalam bentuk jurnal. Persamaan akuntansi ini juga merupakan persamaan

untuk seluruh transaksi yang terdapat dalam instansi manapun, baik transaksi di pemerintah

pusat, pemerintah daerah, dan BLUD. Persamaan akuntansi ini dipakai diseluruh dunia dalam

bentuk apapun, yang membedakan hanya isi dalam transaksinya saja, Berikut adalah

penjelasan dari masing-masing pos akun untuk pemerintah daerah:

Gambar 3. Persamaan Akuntansi BUD/PPKD

_ —E

( PERSAMAAN AKUNTANS! BUD/PPKD

LL

Se

car

carn

eres

ren

a) Aset

Aset merupakan kekayaan yang dimiliki oleh instansi terkait, baik itu secara berwujud

ataupun tidak berwujud, meliputi

© Kas

© Piutang

© Investasi

© Aset Tetap

© Dana Cadangan

© Aset Lainnya

© RKSKPD

© Dst

b) Kewajiban

Kewajiban merupakan hutang pada pihak lain untuk menjalankan kegiatan atau transaksi

didalam instansi. Yang terkait didalam kewajiban meliputi,

* Utang jangka pendek

© Utang jangka panjang

+ Ost

©) Modal/Ekuitas

Modal/ekuitas merupakan modal yang diberikan atau modal yang dipinjamkan kepada

instansi. Yang terkait didalam modal meliputi

+ Pendapatan

= (Beban)

Sementata pada perangkat daerah atau biasa disebut dengan SKPD memiliki komponen-

komponen pos akun dalam persamaan akuntansinya adalah sebagai berikut:

Gambar 4. Persamaan Akuntansi SKPD

a) Aset

Pada bagan aset dalam SKPD meliputi Kas di Bendahara Penerimaan, Kas di Bendahara

Pengeluaran, piutang, persediaan dan aset tetap.

b) Kewajiban

Pada bagian kewajiban dalam SKPD meliputi utang jangka pendek berupa utang ke

supplier, utang PFK, dan utang ke bank.

©) Modal/Ekuitas

Pada bagan Modal/ekuitas ini didalam SKPO pada prinsipnya masih sama saja, yang

membedakan adalah bentuk penerimaan pendapatan dan beban yang tercantum dalam

RK PPKO.

Sedangkan untuk BLUD memiliki komponen-komponen pos akun dalam persamaan

akuntansinya adalah sebagai berikut:

Gambar 5. Persamaan Akuntansi BLUD

PERSAMAAN AKUNTANSI BLUD

oS

Kan Kae LUD

Kea Bene

Proetinaan BLD ones

Sod Bonk ee

a) Aset

Pada bagan aset dalam BLUD, penggunaan dana kas masuk ke dalam kas di kas BLUD, kas

di Bendahara Penerimaan BLUD dan kas di Bendahara Pengeluaran BLUD. Kemudian

piutang, persediaan, investasi dan aset tetap serta piutang jangka panjang dan aset

lainnya.

b)Kewajiban

Pada bagian kewajiban dalam BLUD masih sama dan sesuai dengan persamaan akuntansi

(kewajiban) pemerintah daerah berupa utang jangka pendek dan utang jangka panjang.

©) Modal/Ekuitas

Sedangkan pada bagian modal/ekuitas ini, sama dengan persamaan akuntansi

pemerintah daerah, dimana terdapat komponen pendapatan dan beban.

Setelah penjelasan tersebut dapat dikatakan bahwa persamaan akuntansi menjadi dasar

pemahaman akuntansi untuk segala bidang yang terkait yang menjadi alat yang sangat

membantu dalam penyusunan laporan keuangan. Hal ini membutuhkan pemahaman yang

cukup baik dan benar agar tercapainya penyusunan laporan keuangan BLUD yang baik dan

benar.

2. Jurnal

Proses awal dalam siklus akuntansi adalah identifikasi transaksi dimulai dengan pengumpulan

data, bukti transaksi kemudian dikelompokkan transaksi-transaksi yang terjadi yang dapat

dipertanggungjawabkan berupa nota, faktur, kuitansi atau memo yang diverifikasi. Semua

transaksi yang sudah dikelompokkan, maka harus dicatat ke dalam jurnal berdasarkan urutan.

kronologi transaksi keuangan. Jurnal adalah alat untuk mencatat transaksi-transaksi suatu

entitas secara kronologis dan sistematis. Jurnal memiliki fungsi sebagai berikut:

a) Fungsi Analis

Fungsi analis yaitu fungsi untuk menentukan perkiraan yang di debet dan perkiraan yang

dikredit serta jumlahnya masing-masing,

») Fungsi Pencatatan

Fungsi pencatatan yaitu untuk mencatat transaksi kevangan dalam kolom debet dan kredit

serta keterangan yang perlu.

¢) Fungsi Historis

Fungsi historis yaitu untuk mencatat aktivitas perusahaan secara kronologis.

Format jurnal umum dapat dilihat sebagai berikut

i

| Kode ] ; i

e | Kredit

Tanegat | NoBulti | pekening | _Urata0 Debit edit

a) (2) T Q) (4) (6)

Keterangan

(1) Tanggal tenjadinya transaksi secara berurutan dengan kronologis terjadinya

transaksi

(2) Nomor surat bukti transaksi

(3) Nomor kode rekening

(4) Noma akun yang di debit ditulis terlebih dahulu kemudian baris selanjutnya

Pada tanggal 5 Januari 2020 instansi membeli perlengkapan kantor seharga

Rp2.000.000,00.

Kode

i Debit it

eee No Bukti Rekening Uraian rel Kredit

Sslan-20] xxx | xxxxx | Perlengkapan Kantor | 2.000.000,00

xxx" | Kas Bendahara 2.000.000,00

Pengeluaran BLUD

> Pada tanggal 15 Januari 2020 dibayar beban telepon sebesar Rp1.000.000,00.

Kode

i , ;

fanggal | No BuktI | pekening _Uralan Debit Kredit

1S-lan- | xxx xxxxx | Beban telepon 1,000.000,00 |

20 xoxxxx | Kas Bendahara

Pengeluaran BLUD. ___1.000.000,00

> Pada tanggal 21 Januari 2020 instansi telah mmenerima pendapatan layanan sebesar

RpS.000.000, 00.

Kode

a A : :

| Tanggal | NoBukti | pekening Uraian Debit Kredit |

2i-lan- [soa xxxxx | Kas Bendahara 5.000.000,00

20 Penerimaan BLUD |

xxxxx__| Pendapatan layanan | |__ 5.000.000,00

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual,

untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas (Paragraf 42 Kerangka

Konseptual Nomor 71 Tahun 2010) sedangkan dalam hal anggaran disusun dan dilaksanakan

berdasar basis kas, maka LRA disusun berdasarkan basis kas (Paragraf 44 Kerangka Konseptual

Nomor 71 Tahun 2010). Jadi dapat dikatakan bahwa basis kas masih digunakan khusus untuk

LRA, Mekanisme basis laporan keuangan pemerintah terlihat dalam tabel sebagai berikut:

Tabel 2. Mekanisme Basis Laporan Keuangan Pemerintah

“[___Uraian Laporan Basis

i Aset.

Kewajiban Neraca Akrual

Ekuitas |

Pendapatan LRA

Belanja LRA Kas

Pembiayaan

Pendapatan LO _| : ia

Beban

Ada hal penting yang wajib diketahui terkait pencatatan jurnal realisasi anggaran yang

berbasis kas. Dimana, jurnal basis kas ini akan dilakukan apabila sudah memenuhi 2 kriteria

ini yaitu:

a) Terdapat aliran kas (masuk/keluar); dan

b) Merupakan realisasi anggaran.

Apabila dua syarat di atas tidak terpenuhi maka pencatatan realisasi anggaran tidak perlu

dilakukan. Contoh jurnal realisasi anggaran pada BLUD sebagai berikut :

> Bendahara Penerimaan BLUD menerima uang sebesar RpS.000.000,00 dari pembayaran

pendapatan jasa layanan.

Tanggal | No Bukti ee Uraian Debit Kredit

— xxxxx._ | Estimasi Perubahan 5.000.000,00

| SAL

XK KKK Pendapatan Jasa 5.000.000,00

_|tayanan-LRA

> Bendahara Pengeluaran BLUD membayarkan uang sebesar Rp3.000.000,00 untuk belanja

perjalanan dinas.

| 4 Kode . "

Tanggal | NoBUKtI | peVoning Uraian Debit Kredit

Ko | xxxxx | Belanja Perjalanan 3.000.000,00

Dinas

| xxxxx | Estimasi Perubahan 3,000.000,00

| SAL

Hal lain yang perlu menjadi perhatian bahwa setiap transaksi harus dilakukan jurnal basis

akrual dan apabila memenuhi syarat maka juga dilakukan jurnal basis kas. Apabila dalam

satu transaksi terdapat jurnal basis akrual dan jurnal basis kas maka jurnal dicatat pada saat

yang sama. Berikut ini adalah contoh transaksi yang memenuhi syarat basis kas dan basis

akrual:

» Bendahara Penerimaan BLUD menerima uang sebesar Rp5.000.000,00 dari pembayaran

pendapatan jasa layanan

Tanggal | No Bukti Rciecine Uraian Debit Kredit

yoo | wo | xxxxx [Kas di Bendahara | 5.000,000,00

Penerimaan BLUD

xXx | Pendapatan Jasa 5.000.000,00

- Layanan -LO

[oan | 0K | exon | Estimasi Perubahan 5,000.000,00

SAL

xxxxx | Pendapatan Jasa 5.000.000,00

Layanan -LRA

perjalanan dinas.

> Bendahara Pengeluaran BLUD membayarkan uang sebesar Rp3.000.000,00

untuk belanja

SAL

| Tanggal | No Bukti ee Uraian Debit Kredit

xoocx | vou | XxxHX | Belanja Perjalanan 3,000.000,00

Dinas

XKKKK Kas di Bendahara 3.000.000,00

Pengeluaran BLUD

sone | 0K | XXXHK | Belanja Perjalanan 3,000.000,00

Dinas

x.xx.x_ | Estimasi Perubahan 3,000.000,00

3. Buku Besar

Transaksi yang sudah dikelompokkan dan dicatat ke dalam jurnal berdasarkan urutan

kronologi transaksi keuangan memerlukan proses Klasifikasi. Proses klasifikasi transaksi dari

jurnal ke buku besar dikenal dengan istilah Posting. Posting adalah proses pemindahan jurnal

suatu transaksi kedalam buku besar dari masing-masing akun dalam jurnal terkait

Buku besar adalah buku yang digunakan untuk mengelompokan transaksi berdasarkan

akun/kode rekening sehingga diperoleh saldo akhir akun/kode rekening tersebut. Setiap akun

memiliki satu buku besarnya masing-masing sehingga jumlah buku besar yang dimiliki sebuah

entitas sama banyaknya dengan jumlah akun yang dimilikinya. Buku besar dibuat dalam

sebuah format tertentu dan dengan aturan tertentu yang telah disepakati. Format buku besar

dapat dilihat sebagai berikut:

Kode Rekening

Uraian

Anggaran

{_Tanggal | No Bukti Uraian Ref Debit Kredit Saldo

(a) (2) (3) (4) (5) (6) (7)

L

Keterangan

(1) Tanggal terjadinya transaksi secara berurutan dengan kronologis

terjadinya transaksi

(2) Nomor surat bukti transaksi.

(3) Uraian transaksi

(4) Bagian ref mengacu pada pencatatan dalam jurnal yaitu halaman

jurnal pada saat transaksi dicatat.

(5) dan (6) Jumlah rupiah dari akun yang di debit maupun di kredit.

(7) Jumlah saldo dari transaksi

Sebelum melakukan posting, terlebih dahulu memasukkan semua saldo awal untuk akun-akun

set, Kewajiban dan Ekuitas yang diperoleh dari Neraca Awal Tahun ke dalam buku besarnya

masing-masing. Ketika transaksi periode berjalan telah dimulai, tiap transaksi yang telah

dicatat dalam jurnal kemudian diposting ke buku besar. Berdasarkan contoh jurnal diatas,

dapat dilakukan posting ke buku besar sebagai berikut

® Kas Bendahara Penerimaan BLUD

Jurnal: -

| Tanggal No Bukti Kode Uraian Kredit

_ Rekening |

21-Jan-20 XXXX xxxxx | Kas Bendahara

Penerimaan BLUD 5.000.000,00

| x.x.x.xx | Pendapatan Jasa

l L [layanan I

Buku Besar

Kode Rekening 2K XXK

Uraian kas Bendahara Penerimaan BLUD

Anggaran

Uraian Ref Kredit

enerimaan pendapatan | xx 000.000,00.

{. Tanggal__

| arsan20

> Kas Bendahara Pengeluaran BLUD

Jurnal:

Tanggal | No Bukti oe Debit Kredit

5-Jan-20 ¥XK XK 2.000.000,00

_ 2.000.000,00

Xx.KxK | Pengeluaran BLUD_||_|

15-Jan-20 | xx«x. xx.xxx | Beban telepon [p00.000, 00

xxxxx (Kas Bendahara ||_) f 1.000.000,,00 |-

| Pengeluaran BLUD _| —I

|

Buku Besar :

Kode Rekening pktakoo

Uraian | : Kas Bendahara Pengeluaran BLUD

Anggaran ee

Tanggal_| No Bukti Uraian Ref Debit

S-Jan-20 | xxx | Pembelian Perlengkapan | xx

Kantor

15-Jan-20 | xxx | Beban Telepon x

> Perlengkapan kantor

Jurnal

Kode Debit i

Tanggal Rekening Uraian Kredit

S-Jan-20 70106 x.x.x2x ||Perlengkapan Kantor,

Kas Bendahara ~ 2.000.000,00

xxx. | Pengeluaran BLUD

Buku Besar

Kode Rekening XXX 4

Uraian rlengkapan kant

Anggaran ——

Tanggal No Bukti Uraian Kredit

S-Jan-20 xxxx | Pembelian Perlengkapan

Kantor

> Beban Telepon

Jurnal

T

Tanggal | No Bukti

1

Kode | Uraian

Rekening

Debit

Kredit

XXX

xxxxx | Beban telepon

"15-Jan-20

xxxxx | Kas Bendahara 1.000.000,00

Pengelua‘an BLUD _

Buku Besar :

Kode Rekening 2 XXK XXX

Uraian : Beban Telepon i

Anggaran :

_ Tange [He sui | Uraian Kredit

15-Jan-20 xxxx | Beban Telepon

| | Beban Telepon_

) _

> Pendapatan Jasa Layanan

Jurmal:

“Kode

Ne i i

Tanegal O BuIA | pekening | Uraian Kredit

Q1-Jan-20 | x01 xxx | Kas Bendahara

| Penerimaan BLUD 5.000.000,00

xx.x.xx | Pendapatan Jasa

|

Buku Besar |

Kode Rekening HK IK

Uraian Pendapatan Jasa Layanan

Angearan

Tanggal__| No Bukti | — Uraian Ref | Debit

21-Jan-20 woo _| Pendapatan Jasa Layanan | xx 5.000.000,00

Perlu diingat bahwa sebelum posting dilakukan, pastikan saldo awal akun-akun neraca

sudah masuk kedalam buku besar.

Berdasarkan contoh jurnal sebelumnya, dapat dilakukan

saldo awal pada neraca yaitu sebagai berikut:

posting ke buku besar jika terdapat

Kode Akun Uraian bit Kredit

1.1.1.01.01 _ | Kas di Bendahara Penerimaan BLUD ee

1.1.1.01.02 Kas di Bendahara Pengeluaran BLUD 6.000.000,00

1.1.1.01.03 | Perlengkapan Kantor 4.000.000,00

2.1.1.01.01 _| Utang ae)

1. Ekuitas

4.1.1,01.01 Pendapatan LRA

5.1.1.01.01 | Belanja Gaji Pokok |

8.1,1,01.01 Pendapatan LO

8.1.1.01.02 _| Pendapatan Jasa Layanan 10,000.000,00

9.1.1.01.01 _ | Beban Telepon 2.000.000,00

Total 16.000.000,00 16.000.000,00

> Kas Bendahara Penerimaan BLUD

Kode Rekening_: x.x.x.xx a

Uraian Kas Bendahara Penerimaan BLUD

Jurnal: = oo oe

No Bukti [| Kode

Tanggal Poel Uraian Kredit

2iJan-20 [xxx | xxxxK || Kas Bendahara

Penerimaan BLUD }00.000,00

xxxxx | Pendapatan |

Layanan

Buku Besar

Anggaran a

Tanggal__|_No Bukti Uraian Ref Ktedit

Saldo awal 10.000.000,00}

21-Jan-20 OK Penerimaan pendapatan XX

jumlah saldo-saldo debet selalu

“Kode Akun Ui i bebit Kredit

111.0101 ) kas diBendahara Penerimaan LUD | 10.000.000,00|

1.1.1.01.02 | kas di Bendahara Pen} ~ | 6.000.000,00 |

1.1.1.01.03 an Kantor |__4.000.000,00

21.1.01.01___ Utang_ eal

3.110101 | Ekuitas

411.0101 PendapatantRA

$1101.01, BelanjaGajiPokok

7.1.1.01.01 | Pendapatan LO

7.1.1.01.02 | Pendapatan Jasa meee

81,101.01 _, Beban Telepon —____|__2:000.000,00 |

tal - _16.000,000,00

PendapatanJasaLayanan |

Jurnal

- + : oo

Tanggal No Bult aie | Uraian | Debit Kredit

Qjan-20. ox) | KasBendahara | _-5.000.000,00

| Penerimaan BLUD

nxn | Pendapatantasa |

Layanan |

Buku Besar

Kode Rekening_:xx.X2%

Uraian Pendapatan Jasa Layanan 1

Anggaran

Tanggal__| No Bukti | __Uraian | Ref

| | Saldo Awal ~___ |__{f10.000.000,00)

“21Jan-20_ | xeex | Pendapatan Jasa tayanan |x| [T_5.000.000,00]

Neraca Saldo

ses Klasifikasi ato posting yang dilakukan memerlukan koreksi keakurasian dari

oncatatan pada buku besar. Pencatatan secara akurat ini merupakan tujuan dari penyusunan

aldo, dimana jika pencatatan dilakukan secara akurat akan menghasilkan neraca saldo

debit dan kreditnya, Neraca Saldo adalah daftar seluruh akun dalam

Idonya pada posisi debet maupun kredit. Neraca saldo disusun untuk

han bahwa Buku Besar secara matematis adalah akurat dengan pengertian bahwa

dengan saldo-saldo kredit. Format neraca saldo dapat

jn

dilihat sebagal berikut

Tabel 3. Neraca Saldo 7

Kode Akun Uraian Debit | _ Kredit

__{4)__

(3) (2) (3)

Keterangan:

(1) Nomor kode reker

(2) Nama akun,

(3) dan (4) Jumiah rupiah dari akun yang di debit maupun di kredit.

Berdasarkan contoh jurnal buku besar diatas, dapat dilakukan penyusunan neraca saldo

sebagai berikut:

Neraca Saldo

Kode Akun_| Uraian Debit Kredit |

1.1.1.01.01 _ | Kas di Bendahara Penerimaan BLUD .000.000,00 —

1.1.1.01.02 _| Kas di Bendahara Pengeluaran BLUD '3.000.000,00

1.1.1.01.03 _ | Perlengkapan Kantor 2,000.000,00 |

2.1.1.01.01 _| Utang 1

[B.2.1.01.01 | Ekuitas

4.1.1.01.01 _ | Pendapatan LRA

5.1.1.01.01 _| Belanja Gaji Pokok

7.1.1.01.01 _| Pendapatan LO

7.1.1.01.02 _| PendapatanJasa layanan—_ '5.000.000,00

8.1.1.01.01 _| Beban Telepon 1.000.000,00

Total 8.000.000,00 8.000.000,00_

5. Laporan Keuangan

Penyusunan neraca saldo secara akurat yang dilakukan sebelumnya merupakan menjadi

bahan atau informasi untuk menyusun laporan keuangan secara baik dan benar. Berdasarkan

amanat permendagri Nomor 79 Tahun 2018, Badan Layanan Umum Daerah (BLUD) wajib

_membuat tujuh laporan keuangan yaitu Laporan Realisasi Anggaran (LRA), Laporan Perubahan

Saldo Anggaran Lebih (SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas, Laporan

Perubahan Ekuitas (LPE) dan Catatan atas Laporan Keuangan yang nantinya akan diaudit oleh

pemeriksa eksternal pemerintah sesuai dengan ketentuan peraturan perundang-undangan.

Tujuan dari disusunnya laporan keuangan adalah untuk menyediakan informasi mengenai

Posisi keuangan, kinerja, serta perubahan posisi keuangan suatu instansi yang bermanfaat

bagi pengambilan keputusan pemakaiannya. Laporan juga menunjukkan apa yang telah

lakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Adapun pengelompokan akun-akun untuk menyusun laporan

keuangan dapat dillhat sebagai berikut:

Tabel 3. Pengelompokan Akun untuk Menyusun Laporan Keuangan

“| Kewai

Ekuitos

Pendapatan LRA

Belanja

Pembiayaan

Pendapatan LO

Beban_

Laporan Kevangan terdiri dari Laporan Realisasi Anggaran, Laporan Operasional, Laporan

Perubahan Ekuitas, Nerace, dan Catatan Atas Laporan Keuangan, dengan penjelasan sebagai

derikut

3). Laporan Realisasi Anggaran

Pada aragraf 61 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwalaporan

realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya

kevangen yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan

perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Laporan

realisasi anggaran (LRA) yaitu laporan yang menyajikan informasi realisasi pendapatan,

belanja, transfer, surplus/defisit dan pembiayaan, sisalebih/kurang pembiayaan anggaran

yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Penyusunan LRA diambil dari neraca saldo kode akun 4, S dan 6 kemudian menjadi taporan,

realisasi anggaran dan jurnal penutup laporan realisasi anggaran yang diperoleh dari

kolom realisasi. Pada paragraf 62 Kerangka Konseptual Nomor 71 Tahun 2010 dijelaskan

unsur-unsur yang dicakup secara langsung oleh laporan realisasi anggaran. Masing-

masing unsur didalam LRA dapat dijelaskan sebagai berikut:

‘* Pendapatan-LRA adalah penerimaan oleh Bendahara BLUD dan/atau rekening kas

BLUD yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang

bersangkutan yang menjadi hak BLUD, dan tidak perlu dibayar kembali oleh BLUD,

+ Belanja adalah semua pengeluaran oleh Bendahara BLUD dan/atau rekening kas,

BLUD yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh BLUD.

‘+ Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan

dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi

hasil

‘| Pembiayaan (financing) adalah setiap penerimaan/pengeluaran yang tidak

berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau

akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-

tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama

dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan antara lain dapat berasal dari pinjaman dan hasil

divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran

kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan

penyertaan modal oleh pemerintah

‘elain unsut-unsur laporan realisasi anggaran diatas perlu juga dipahami mengenai

viplus/defisit-LRA, pembiayaan neto dan sisa lebih/kurang pembiayaan anggaran

>iLPA/SIKPA), Berikut adalah penjelasannya:

‘+ Sisa lebih/kurang pembiayaan anggaran menurut paragraf 8 PSAP O1 tentang

Penyajian Laporan Keuangan adalah selisih lebih/kurang antara pendapatan-LRA

dan belanja selama satu periode pelaporan.

+ Pembiayaan neto menurut paragraf 58 PSAP 02 tentang Laporan Realisasi

Anggaran adalah selisih antara penerimaan pembiayaan setelah dikurangi

pengeluaran pembiayaan dalam periode tahun anggaran tertentu,

+ 5Sisa lebih/kurang pembiayaan anggaran (SiLPA/SIKPA) menurut paragraf 8 PSAP

01 tentang Penyajian Laporan Keuangan adalah selisih lebih/kurang antara

i pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran

pembiayaan dalam APBO selama satu periode pelaporan. Contoh format laporan

tealisas! anggaran BLUD dapat dilihat sebagai berikut

Tabel 4,

BADAN LAYANAN UMUM DAERAH Xxx

LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 dan 20X0

No Uraian Anggaran | Realisasi Realisasi

20x1 zoxr_ |) | 20x0

1_| PENDAPATAN

2_| Pendapatan jasa layanan ae = pel

3_| Pendapatan hibah a a alee

4_| Pendapatan hasil kerja sama a oo me

S_| Pendapatan APBD SS a =

6_| Lain-Lain Pendapatan BLUD yang Sah 0 10% eC

7_|Jumiah Pendapatan (2 s.d. 6) = = a

8

9 | BELANIA

10 | BELANJA OPERASI

11_| Belanja Pegawai 1 1 mx | om

12 | Belanja Barang dan Jasa 7008 1008 pax | ence

13 | Bunga 1008 00% wx |

14 | Belanja Lain-lain 08 10% mx [om

[15 [tumlah Belanja Operasi (11 s.d. 14) 20 200 att | Sear

16

17 | BELANJA MODAL

18 | Belanja Modal Tanah mx om eae

19 | Belanja Modal Peralatan dan Mesin 2K rox ee eon

20 | Belanja Modal Gedung dan Bangunan 200K 7 mx | _ ox

21 | Belanja Modal Jalan, Irigasi dan Jaringan 2% 20 xx [10%

22 | Belanja Modal Aset Tetap Lainnya 10x 70 mx | ome

23 | Belanja Modal Aset Lainnya 20K 0% xx | ox

24 | Jumiah Belanja Modal (18 s.d. 23) 10% 700 cre eo

25 | Jumlah Belanja (15+24) 100 10x xx_|__ 0x

26

27_[ SURPLUS/DEFISIT 0 mo xx | ox

28 | PEMBIAYAAN

29 | PENERIMAAN

30 | PENERIMAAN PEMBIAYAAN

31 | SILPA Tahun Sebelumnya 10 moo mx | ox

32 | Divestasi 10 ox Soe] ose

33 | Penerimaan Utang/Pinjaman nox 22x x | ox

34 | Jumiah Penerimaan Pemblayaan (31 s.d. 33) 70% 70 mx [0

35

36_[ JUMLAH PENERIMAAN PEMBIAYAAN ox 200 ee eons

37

38_| PENGELUARAN 10 70% foe ene

39 _| PENGELUARAN PEMBIAYAAN 00 100 x |x

40 [tnvestasi 2x 10K mx | xx

41_| Pembayaran Pokok Utang/Pinjaman 2K ox pote owe

42 [ Jumiah Penerimaan Pembiayaan (40 s.d. 41) 70x 7x x | ox

: f

‘44_[ JUMLAH PENGELUARAN PEMBIAYAAN 7 nox a aoe

45 | PEMBIAYAAN NETTO 20 20 ox [ox

‘Anggaran | Realisasi Realisasi

ie Uraian 20X1 zoxr_| | 0x0

| | Sisa tebin Pembiayzan Anggaran Tahun ox a = not

Berkenaan (SiLPA)

)_ Laporan Perubahan Saldo Anggaran Lebih

Pada paragraf 63 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwa laporan

perubshan saldo anggaran lebih menyajikan informasi kenaikan atau penurunan saldo

anggaran lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Saldo anggaran

lebih atau sering disingkat menjadi SAL sendiri, menurut paragraf 8 PSAP 01 tentang

Penyajian Laporen Keuangan adal2h gabungan saldo yang berasal dari akumulasi

SiLPA/SiKPA tahun-tehun anggaran sebelumnya dan tahun berjalan serta penyesuaian lain,

yang diperkenankan.

struktur laporan perubshan saldo anggaran lebih dijelaskan pada paragraf 41 PSAP O1

tentang Penyajian Laporan Keuangan dimana laporan ini menyajikan secara komparatif

dengen periode sebelumnya pada pos-pos berikut:

* Saldo Anggaran Lebih Awal.

+ Penggunaan Saldo Anggaran Lebih.

‘© Sisa Lebih/Kurang Pembiayaan Anggaran Tahun Berjalan

+ Koreksi Kesalahan Pembukuan Tahun Sebelumnya.

© Lain-tain,

«© Saldo Anggeren Lebih Akhir.

Contoh format laporan perubahan saldo anggaran lebih BLUD dapat dilihat sebag

berikut:

Tabel 5.

BADAN LAYANAN UMUM DAERAH XXX

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 dan 20X0

No] Uraian 20x1_|_20x0_]

1_| Saldo Anggaran Lebih Aval vox | 00 |

2_| Penggunaan SAL (box) | boo)

3_| Subtotal (1-2) 0 0K

4_| Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKA) wo | 00%

5__| Subtotal (3+4) | 10m 200

& _| Koreksi Kesalahan Pembukuan Tahun Sebelumnya 20K 300

7 instain _ rox | 10

@_| Saldo Anggaran Lebih Akhir (5+6*7) xk 10

Laporan Arus Kas

Pada paragraf 80 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwa laporan

arus kas menyajikan informasi kas sehubungan dengan aktivitas operasi, penerimaan,

pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

Unsur yang dicakup dalam laporan arus kas dijelaskan sebagai berikut:

+ Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara BLUD dan/atau

rekening kas BLUD.

+ Pengeluaran kas adalah semua aliran kas yang keluar dari Bendahara BLUD dan/atau

rekening kas BLUD.

BADAN LAYANAN UMUM DAERAH XXX

LAPORAN ARUS KAS

PER 31 DESEMBER 20X1 dan 20X0

No Uraian 20X1 | 20x0

1_| Arus Kas dari Aktivitas Operasional {

2 Arus Masuk Kas

3_| Pendapatan jasa layanan pox | v00e

4_| Pendapatan hibah OK xxx

[5 _| Pendapatan hasil kerja sama vx_| 0x

6 _| Pendapatan APBD x 00K

7_| Lain-Lain Pendapatan BLUD yang Sah rox | 10K

8 _| Jumlah Arus Masuk Kas (3 s.d. 7) m0 [300

[9_| Anus Keluar Kas

10 | Pembayaran Pegawai 70x | 10K

11 | Pembayaran Barang dan Jasa vox | 10K

12_| Pembayaran Bunga 700 | 200

13 | Pembayaran Belanja lain-lain wx] x

14 | Jumlah Arus Keluar Kas (10 s.d. 13) rox | 2000

15_| Arus Kas Bersih dari Aktivitas Operasi (8-14) noo | 300

16 | Arus Kas dari Aktivitas Investasi

17_| Arus Masuk Kas

18 | Penjualan atas Tanah wx | xx.

19 | Penjualan atas Peralatan dan Mesin 00K 00K

20 _| Penjualan atas Gedung dan Bangunan rox | 1001

21 | Penjualan atas Jalan, Irigasi, dan Jaringan xox OK

22 | Penjualan atas Aset Tetap Lainnya 0c 0

[23 [ Penjuaian atas Aset Lainnya [0] 00

24 | Penerimaan dari Divestasi 00K 0K

25_| Penerimaan Penjualan Investasi rx | 00K

26 | Jumlah Arus Masuk Kas (18 s.d. 25) wx | 200

| 27 | Arus Keluar Kas

28 | Perolehan Tanah XxX 2x

Perolehan Peralatan dan Mesin wx | 100

Perolehan Gedung dan Bangunan 7x | 00%

| 31 | Perolehan Jalan, Irigasi, dan Jaringan x | ox.

32_| Perolehan Aset Tetap Lainnya x 70K

33_| Perolehan Aset Lainnya XK 00K

34_| Pengeluaran Penyertaan Modal 0K x

35_| Pengeluaran Pembelian Investasi ox | 00%

[36 [Jumlah Arus Keluar Kas (28 s.d. 35) rox | ox

37_| Arus Kas Bersih dari Aktivitas Investasi (26-36) 00K 00C

38 | Arus Kas dari Aktivitas Pendanaan

39 | Arus Masuk Kas

40 | Penerimaan Pinjaman XXX 00K

41 | Divestasi 20K x

42_| Jumlah Arus Masuk Kas (40 s.d. 41) | 20x | 200

43 | Arus Keluar Kas I

No Uraian 20X1 | 20x0

“24_| Pembayaran PokOk Pinjaman xx | 20K

45 | investasi wx |x

26_| Jumlah Arus Keluar Kas (44 s.d. 45) wx | 2008

47 | Anus Kas Bersih dari Aktivitas Pendanaan (42-46) xx | 00%

8_| Arus Kas dari Aktivitas Transitoris

49 | Arus Masuk Kas |

0_| Penerimaan Perhitungan Fihak Ketiga (PFK) nex _| xxx

S1_| Jumlah Arus Masuk Kas (50) x | 10

5_| Arus Keluar Kas

33, | Pengeluaran Perhitungan Fihak Ketiga (PEK) wx] 900

$a_ | Jumlah Arus Keluar Kas (53) xxx] 90

55 | Arus Kas Bersih dari Aktivitas Transitoris (51-54) re

36 | Kenaikan/Penurunan Kas BLUD (15+37+474+55) ox |

57_| Saldo Awal Kas Setara Kas BLUO 00x | re

3 | Saldo Akhir Kas Setara Kas BLUD (56+57) rx |

Laporan Operasional

Laporan operasional merupakan laporan baru untuk pemerintahan, namun sebenarnya

sudah diperkenalkan di PP Nomor 24 Tahun 2005. Laporan ini menurut paragraf 78

Kerangka Konseptual Nomor 71 Tahun 2010 adalah laporan yang menyajikan ikhtisar

cumber daya ekonomi yang menambah ckuitas dan penggunaannya yang dikelola oleh

pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu

periode pelaporan

Penyysunan laporan operasional diambil dari neraca saldo kode akun 7 dan 8 kemudian

menjadi laporan operasional dan jurnal penutup laporan operasional sehingga

mendapatkan surplus/defisit-L0, Unsur yang dicakup secara langsung dalam laporan

operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-

sraf 79 Kerangka Konseptual Nomor 71 Tahun

maning unsur dapat dijelaskan dalam para

2010 sebagai berikut

«= Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan

«Bebo adalah kewajiban pemerintah yang diakui sebagal pengurang nilai kekayaan

bersih,

«Pos Luar Biasa adalah pendapatan lust biasa atau beban luar biasa yang terjadi karena

hejadian atau transaksi yang Bukan merupakan operasi biasa, tidak diharapkan sering

atau rutin terjadi, dan berada di [yar kendall atau pengaruh entitas bersangkutan,

| diatas pada akhirnya akan membentuk surplus/defisit-

1-LO dan beban selama satu periode pelaporan,

yn operasional dan pos luar biasa

Contoh format laporan operasional BLUD dapat dilthat sebagai berikut

Ketiyga unsur laporan ope

(0 merupakan setioth antara pendap

etelah diperhitungkan yurplus/defisit dari kegiatan

Tabel 7.

BADAN LAYANAN UMUM DAERAH XXX

LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 dan 20X0

No Uraian Boat || econo) | eeeeeme | 0)

Penurunan

KEGIATAN OPERASIONAL

T_| PENDAPATAN

2_[ Pendapatan jasa layanan rom xe x

3. [ Pendapatan hibah voor | voce oot rox

@_[ Pendapatan hasil kerja sama rex | 00 108 7m

| Pendapatan APBD rex | 0 1K 7

@_[ Lain-Lain Pendapatan BLUD yang Sah vox |e 08 xe

7_[JUMLAH PENDAPATAN (2 s.d. 6) rox | 000 ox 7008

3

9-_| BEBAN voor | xe rom 0

10 | Beban Pegawai oe | x00 7004 rome

11 | Beban Barang dan asa xx | exe 1x xe

12_| Beban Bunga rox] om xx xe

13 | Beban Penyisihan Piutang 200 1001 woex |

14 | Beban Penyusutan dan Amortsasi a 08 ox

15 _| Beban Lain-Lain xxx | 0 xe wo

16 [JUMLAH BEBAN (10 sd. 15) ae 10 100K

7

18 | Surplus/Defisit Operasional (7-16) woe | xe Teor mor

19

20 _| KEGIATAN NON OPERASIONAL

21_| Surplus/Defisit Penjualan Aset Nonlancar roe | 10% we ro

22_| (Kerugian) Penurunan Nilai Aset vox] 0 0x roe

23 | Surplus/Defist dari Keglatan Non Operasional tainnya | wx | xx 70 xe

TUMLAH SURPLUS/DEFISIT DARI KEGIATAN NON

24 | OPERASIONAL (21 s.d. 23) =| = ei aa

25_| SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (18424) | _xxx wx | vox 200

26

27_| POS LUAR BIASA

28 | Pendapatan Luar Biasa vox | me rome rome

29 | Beban Luar Biasa vex |e = oe

30_[ JUMLAH POS LUAR BIASA (28.429) vox |e 1 ot

31 | SURPLUS/DEFISIT-LO (25+30) voxx | _ exe wo 700

€) Laporan Perubahan Ekuitas

Paragraf 82 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwa laporan

perubahan ekuitas menyajikan Informasi kenaikan atau penurunan ekuitas tahun

pelaporan dibandingkan dengan tahun sebelumnya. Laporan perubahan ekuitas ini

berdasarkan Paragraf 101 PSAP 01 tentang Penyajian Laporan Keuangan menyajikan

sekurang-kurangnya pos-pos Ekuitas awal, Surplus/Defisit-LO pada periode bersangkutan

dan koreksi-koreksi yang langsung menambah/mangurangi ekuitas.

Penyusunan laporan perubahan ekuitas diambil dari neraca saldo berupa akun ekuitas

awal dan lain-lain dan surplus/defisit-LO kemudian menjadi laporan perubahan ekuitas

fy

sehingga mendapatkan ekuitas akhir. Contoh format laporan perubahan ekuitas BLUD

dapat dilihat sebagai berikut:

Tabel 8.

BADAN LAYANAN UMUM DAERAH XXX

LAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN YANG BERAKHIR SAMPAI 31 DESEMBER 20X1 dan 20X0

[No] Uraian 20x12 |___20x0 |

CY Terorasawac [ ae

[2 | surptus/Derisit-t0 me x

| oamak KUMULATIF

PERUBAHAN = ven

| KEaUAKAN/KESALAHAN

| Menoasar:

| KOREKSI NILA 7

[57 [SeUisin REVALUASI ASET TETAP

(Pe feanta a i F

(7 [exurras aKnin

Neraca

Pada Paragraf 64 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwa neraca

menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan

ckuitas pada tanggal tertentu, Penyusunan neraca diambil dari neraca saldo kode akun 1

dan 2 kemudian menjadi neraca dan ekuitas akhir.

Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas. Masing-masing

unsur didefinisikan sebagai berikut:

set adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh BLUD sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di

masa depan diharapkan dapat diperoleh, baik oleh BLUD maupun masyarakat, serta

dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang

diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya

yang dipelihara karena alasan sejarah dan budaya.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Ekuitas adalah kekayaan bersih BLUD yang merupakan selisih antara aset dan

kewajiban,

Contoh format neraca BLUD dapat dilihat sebagai berikut:

Tabel 9,

BADAN LAYANAN UMUM DAERAH XXX

NERACA

PER 31 DESEMBER 20X1 dan 20X0

No Uralan 20x1_|_20x0

1_| ASET,

2

3_| ASET LANCAR

4_| Kas di kas BLUD

5_| Kas di Bendahara Penerimaan BLUD 10% 90%

6_| Kas di Bendahara Pengeluaran BLUD 100 70K

7_| Kas Lainnya Setara Kas 100 2K

8_| Investasi Jangka Pendek 70% 10%

9_[ Piutang dari Kegiatan Operasional 200 10K

10 _| Piutang dari Non Kegiatan Operasional 20% 10x

11_| Penyisihan Piutang Jangka Pendek Tidak Tertagih boo) | (rox)

12_| Belanja dibayar dimuka 200% 20x

13 | Vang Muka Belanja 20 20

14 | Persediaan 20x 20

15 | Jumlah Aset Lancar (4 s/d 14) 2000 200

16

17_| INVESTASIJANGKA PANJANG 100 10K

18 | Investasi Jangka Panjang Permanen 200 10

19 | Investasi Jangka Panjang Non Permanen 10 200%

20_| Jumlah Investasi Jangka Panjang (18 s.d. 19) 200% 2001

2

22 | ASET TETAP 20x 20

23 | Tanah 20x 20K

24 | Gedung dan Bangunan 200 20%

25 | Peralatan dan Mesin 7K 10x

26 | Jalan, irigasi, dan Jaringan 200 10

27_| Aset Tetap Lainnya 200 10x

28 | Konstruksi Dalam Pengerjaan 2x 2K

29 | Akumulasi Penyusutan (ox) | Go)

30 | jumlah Aset Tetap (23 s.d. 29) 200 200

31

32_| PIUTANG JANGKA PANJANG 10K 20K

33_| Tagihan Penjualan Angsuran 1K 10

34 _| Tagihan Tuntutan Ganti Rugi 10% 10

35 _| Penyisihan Piutang Jangka Panjang Tidak Tertagih 10% 00

36_| Jumlah Piutang Jangka Panjang (33 s.d. 36) 200% 700

37

38 | ASET LAINNYA 10% 2x

39 | Kemitraan dengan Pihak Ketiga 10x 100

40 | Dana Kelolaan 20x 20x

41_| Aset yang dibatasi Penggunaannya Xxx 100

42 | Aset Tak Berwujud 200 10x

43 | Aset Lain-lain 1x 2x

44 | Akumulasi Amortisasi 0K 20

45 _[jumlah Aset Lainnya (39 s.d. 44) 200% 100%

No. Uraian 20xi_[_20x0

a6

47_| JUMIAH ASET (15+20+30+36+45) xox | oor

a8

a9 | KEWAJIBAN

50_ | KEWAJIBAN JANGKA PENDEK

31 [ Ucang Usaha xx | ox

52_| Utang Pihak Ketiga xx | ax

53 | Utang Pajak nx | vox

54_[ agian Lancar Utang Jangka Panjang nox | 0

35 | Belanja yang masih harus dibayar ict | ae

56 | Pendapatan diterima dimuka a

57_| Utang Jangka Pendek Lainnya. wo | exe

58 [ Jumlah Kewajiban Jangka Pendek (51 s.d 57) vo | 001

39

'60_| KEWAIIBAN JANGKA PANIANG

61_| Utang Jangka Panjang wx |x

62_| Jumlah Kewajiban Jangka Panjang (61) ox | 001

63_[ JUMILAH KEWAJIBAN (58+62) wx | 001

64

65 | EKUITAS

66 | Ehuitas rox |x

67_[ JUMILAH EKUITAS (66) xx | 2001

68

69_ | JUMUAH KEWAJIBAN DAN EKUITAS (63467) xxx | 100

Catatan atas Laporan Keuangan

Paragraf 83 Kerangka Konseptual Nomor 71 Tahun 2010 menjelaskan bahwa catatan atas

laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam

Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan

Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga

mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas

pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam

Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.

Catatan atas Laporan Keuangan mengungkapkan/menyajikan/menyediakan_hal-hal

sebagai berikut

‘Mengungkapkan Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi;

Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut

kendala dan hambatan yang dihadapi dalam pencapaian target;

‘Menyalikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-

kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan

kejadian-kejadian penting lainnya;

Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar

rmuka laporan keuangan;

Mengungkapkan infor masi yang diharuskan oleh Pernyataan Standar Akuntansi

Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan;

Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang

tidak disayikan dalam lembar muka laporan keuangan.

Berikut ini merupakan contoh hal-hal yang harus dimuat dalam catatan atas laporan

keuangan BLUD:

A. INFORMAS! UMUM

Pada bagian ini dijelaskan mengenai:

1. Dasar dan Prosedur Penyusunan Laporan Keuangan.

2. Sumber beserta jumlah dana yang dikelola BLUD.

3. Penjelasan atas kinerja keuangan.

4, Penjelasan singkat atas BLUD.

8. _KEBIJAKAN AKUNTANSI

Pada bagian ini dijelaskan mengenai:

1. Basis akuntansi

2. Asumsi dasar yang digunakan.

3. Pengakuan dan pengukuran pos-pos akun pada laporan keuangan.

C._PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN (LRA)

Pada bagian ini dijelaskan mengenai:

1. Pos-pos Pendapatan-LRA yaitu pendapatan jasa layanan, pendapatan hibah,

pendapatan hasil kerjasama dengan pihak lain, pendapatan APBD, dan lain-lain

pendapatan BLUD yang sah.

2. Pos-pos belanja yaitu belanja operasi dan belanja modal.

3. Pos-pos pembiayaan yaitu penerimaan pembiyaan dan pengeluaran pembiayaan.

4, Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan (SiLPA).

Penjelasan tersebut di atas meliputi penjelasan naratif atau rincian jumlah yang tertera

dalam laporan realisasi anggaran.

D. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH (LPSAL)

Pada bagian ini dijelaskan mengenai:

Saldo Anggaran Lebih awal.

Penggunaan Saldo Anggaran Lebih,

Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan.

Koreksi Kesalahan Pembukuan Tahun Sebelumnya dan lain-lain (jika ada).

5. Saldo Anggaran Lebih Akhir.

Penjelasan tersebut di atas meliputi penjelasan naratif atau rincian jumlah yang tertera

dalam Laporan Perubahan Saldo Anggaran Lebih.

E. PENJELASAN ATAS LAPORAN ARUS KAS (LAK)

Pada bagian ini dijelaskan mengenai arus masuk dan keluar kas yang berasal dari:

1, Aktivitas operasi yaitu arus masuk kas dari pendapatan dan arus keluar kas untuk

biaya operasional dan biaya non-operasional.

2. Aktivitas investasi yaitu arus masuk kas dari pendapatan hibah, hasil penjualan

kekayaan/investasi jangka panjang dan arus keluar kas untuk perolehan investasi

jangka panjang/aset tetap/aset lainnya.

3. Aktivitas pendanaan yaitu arus masuk kas dari divestasi dan penerimaan

utang/pinjaman serta_arus_keluar kas untuk —investasi_ dan

pemberian/pembayaran pinjaman/utang.

Kenaikan dan penurunan bersih kas dan setara kas.

5. Saldo awal dan saldo akhir kas dan setara kas.

penjelasan tersebut di atas meliputi penjelasan naratif atau rincian jumlah yang tertera

dalam laporan arus kas.

fF. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL (LO)

Pada bagian ini dijelaskan mengenai

t. Pos-pos Pendspatan-LO yaitu pendapatan jasa layanan, pendapatan hibah,

pendapatan hasil kerjasama dengan pihak lain, pendapatan APBD, dan lain-lain

pendapatan BLUD yang sah.

Pos-pos beban:

Seban operasional yaitu beban pelayanan dan beban administrasi umum.

Sebsn noa-operasional yaity beban bunga, beban administrasi bank, beban

Kerugian penjualan aset tetap, beban kerugian penurunan nilai, dan beban non-

opersional lainnya.

3. Pos surplus/defisit tahun berjalan.

Penjelasan tersebut di atas meliputi penjelasan naratif atau rincian jumlah yang tertera

dalam laporan operasional.

NJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS (LPE)

an ini dijelaskan mengenai.

os ekuitas awal.

‘os Surplus/Defisit-LO pada periode bersangkutan.

os Koreks -koreks! yang langsung menambah/mangurangi ekuitas.

5 ekuitas akhir

atas meliputi penjelasan naratif atau rincian jumlah yang tertera

dalam laporan perudahan eduitas.

ASAN ATAS POS POS NERACA

an ini diyelaskan me?

pos aset ya

Jancar, investasi jangka pendek, investasi jangka panjang,

set tetap. dan aset lainnya

s Keway ban yaitu Keway/dan jangka pendek dan kewajiban jangka panjang.

s meliput) penjelasan naratif atau rincian jumlah yang tertera

avn) doetaskan Beberapa Informas: tambahan yang tidak disajikan dalam

aan dalam rangka penyajian secara wajar seperti

an pe! lah tanggal neraca (subsequent event), serta

Selain pada Catatan atas Laporan Keuangan,

mpiran-lampiran yang merupakan bagian yang

> Lampiran antara lain berupa daftar piutang,

a dipertukan

bentuk

ny keuang

pet tetap

SUPLEMEN ~ 1 BAB 8 PENYUSUNAN LAPORAN KEUANGAN BLUD.

|AKUNTANSI DANA BERGULIR PADA BADAN LAYANAN UMUM DAERAH

Pengertian dan Karakteristik Dana Bergulir

Dana bergulir pada pemerintah daerah adalah dana yang dialokasikan oleh Satuan Kerja Perangkat

Daerah atau Badan Layanan Umum Daerah untuk kegiatan perkuatan modal usaha bagi koperasi,

usaha mikro, kecil, menengah dan usaha lainnya yang berada di bawah pembinaan Satuan Kerja yang

mempunya tugas dan fungsi terkait. Adapun karakteristik dari dana bergulir adalah sebagai berikut:

a. Dana tersebut merupakan bagian dari keuangan daerah.

Dana tersebut dicantumkan dalam APBD dan laporan keuangan pemerintah daerah.

Dana tersebut harus dimiliki, dikuasai, dikendalikan dan/atau dikelola oleh Pengguna

‘Anggaran/Kuasa Pengguna Anggaran (PA/KPA).

d. Dana disalurkan/dipinjamkan kepada masyarakat/kelompok masyarakat, ditagih kembali dengan

atau tanpa nilai tambah, dan digulirkan kembali kepada masyarakat/kelompok masyarakat

(revolving fund).

fe. Ditujukan untuk perkuatan modal koperasi, usaha mikro, kecil, menengah dan usaha lainnya.

f. Pemerintah daerah dapat menarik kembali dana bergulir. Dana yang digulirkan oleh pemerintah

daerah dapat ditagih oleh pemerintah daerah, baik untuk dihentikan pergulirannya maupun akan

digulirkan kembali kepada masyarakat

Mekanisme Penyaluran Dana Bergulir oleh BLUD

Dana bergulir dapat disalurkan oleh Pemerintah Daerah melalui BLUD sesuai dengan ketentuan

peraturan perundang-undangan melalui mekanisme sebagai berikut:

1. BLUD pengelola dana bergulir mendapat alokasi dana dari APBD yang tercantum dalam dokumen

pelaksanaan angearan (OPA).

2. BLUD tersebut mengajukan pencairan dana kepada Bendahara Umum Daerah (BUD).

Penyaluran dana dilakukan secara langsung oleh BLUD sesual ketentuan.

Dana yang disalurkan tersebut_ merupakan pinjaman yang harus dikembalikan oleh

debitur/masyarakat peminjam kepada BLUD pengelola dana bergulir.

5. BLUD pengetola dana bergulir metakukan pengelolaan dana, pengendalian dan penagihan dana

dari masyarakat, menyalurkan kembali dana tersebut kepada masyarakat/kelompok masyarakat,

serta melaporkan dan mempertanggungjawabkan dana tersebut.

Akuntansi Dana Bergulir BLUD

Akuntansi Dana Bergulir dijelaskan secara rinci melalui Buletin Teknis Nomor 25 tentang Akuntansi

Dana Bergulir Berbasis Akrual yang terbit pada bulan Agustus 2020. Beberapa pengaturan tentang

akuntansi dana bergulir yang dapat dijadikan pedoman pencatatan transaksi keuangan untuk BLUD

adalah sebagai berikut

1. Akuntansi Anggaran Dana Bergulir

Akuntansi anggaran diselenggarakan untuk hepentingan evaluasi kinerja dan pengendalian

Pemerintah daerah. Laporan yang dihasithan dati akuntansi anggaran adalah Laporan Realisasi

Anggaran, yang berisikan informasi realisasi pendapatan, belania dan pembiayaan diperdandingkan

dengan anggarannya dalam satu periode. Laporan Realisasi Anggaran merupakan statutory report

atau sering juga disebut budgetary report. Akuntansi anggaran dilaksanakan oleh BLUD yang meliput

akuntansi anggaran pendapatan, belanja, penerimaan pembiayaan dan pengeluaran pembiayaan.

2. Akuntansi Pengeluaran Dana Bergulir oleh Pemerintah Daerah

Pada pemerintah daerah, pengeluaran pembiayaan untuk dana bergulir diakui pada saat kas

dikeluarkan dari rekening kas umum daerah. Perolehan awal dana bergulir dari pengeluaran

pembiayaan ini dilakukan penyesuaian nilai pada periode pelaporan keuangan untuk menyajikan nilai

outstanding dana bergulir yang dananya telah digulirkan oleh BLUD ke entitas/masyarakat penerima

dana bergulir

llustrasi pengeluaran dana bergulir pada pemerintah daerah:

Pada tahun anggaran 20x1, pemerintah daerah mengalokasikan dana untuk digulirkan sebesar Rp 15

miliar. Dana bergulir tersebut akan dikelola oleh BLUD A. Penjelasan adalah sebagai berikut:

~ Pada saat pengalokasian dana bergulir tersebut, BLUD A tidak melakukan pencatatan karena

pengalokasian dananya dilakukan pada SKPKD/BUD.

- BLUD A mencatat penerimaan kas atas dana bergulir sebagai Dana Kelolaan BLUD pada

kelompok Aset Lainnya dan utang pada neraca BLUD.

Sedangkan SKPKD/BUD sebagai Pengguna Anggaran (PA) pengeluaran pembiayaan dana

bergulir akan mencatat investasi tersebut sebagai Invesasi Jangka Panjang non Permanen-

Dana Bergulir.

= Pengeluaran investasi dana bergulir tersebut akan dicatat sebagai aktivitas investasi pada LAK

‘SKPKD/BUD dan aktivitas pendanaan pada LAK BLUD A.

Pencatatan akuntansi pada SKPKD/BUD saat merealisasikan pengeluaran dana bergulir kepada BLUD:

Jurnal basi rual

Uraian Debet (Rp) Kredit (Rp!

Investasi Jk Pjg Non Permanen-Dana Bergulir 15.000.000.000

Kas di Kas Daerah 115.000.000.000

Jurnal basis kas

Pengeluaran pembiayaan-

Pemberian Pinjaman-Dana Bergulir kepada BLUD 15.000.000.000

Estimasi Perubahan SAL 15,000.000.000

Pencatatan akuntansi pada BLUD saat menerima dana bergulir dari SKPKD/BUD:

Jurnal basis akrual

Uraian Debet (Rp Kredit (Rp)

Dana Kelolaan BLUD (Aset Lainnya) 15,000.000.000

Utang Jangka Panjang BLUD 15.000.000.000

Jurnal basis kas

{stimasi Perubahan SAL 15.000.000.000

Penerimaan pembiayaan

Penetimnaan Pinjaman Dana Bergulir dari BUD. 115.000.000.000

3, Akuntansi Perguliran Dana Bergulir oleh BLUD

setelah BLUD menerima kas dana bergulir dari APBD melalui SKPKD/BUD, dana tersebut selanjutnya

disalurkan oleh BLUD kepada penerima dana bergulir. Akuntansi atas pengguliran dana bergulir

dilakukan oleh BLUD. SKPKD/BUD tidak mencatat pengguliran dana bergulir. Dana bergulir yang

disalurkan oleh BLUD kepada penerima dana bergulir diakui sebagai piutang dana bergulir, Piutang

dana bergulir diakui pada saat pinjaman diterima oleh debitur dan/atau perjanjian/akad dana bergulir

ditandatangani, Jurmal untuk mencatat pengguliran dana berguli kepada masyarakat berdasarkan

ilustrasi di atas adalah:

Pencatatan akuntansi oleh BLUD pada saat perguliran Dana Bergulir:

Jurnal basis akrual

Uraian Debet (Rp) —_Kredit (Rp)

Investasi non permanen-Dana bergulir 1,000.000,000

Dana Kelolaan BLUD (Aset Lainnya) 1.000.000.000

Jurnal basis kas

Pengeluaran pembiayaan-

Pemberian Pinjaman-Dana Bergulir kepada Debitur 1.000.000,000

Estimasi Perubahan SAL 4,000,000,000

4, Akuntansi Penerimaan Dana Bergulir di BLUD

Salah satu karakteristik dana bergulir adalah dana _disalurkan/dipinjamkan kepada

masyarakat/kelompok masyarakat, ditagih kembali dengan atau tanpa nilai tambah, dan digulirkan

kembali kepada masyarakat/kelompok masyarakat (revolving fund). Pengembalian dana tersebut

dapat dilakukan dengan cicilan atau pengembalian sekaligus. Dana bergulir yang ditagih dari penerima

dana bergulir terdiri dari dua komponen yaitu pokok dana bergulir yang digulirkan serta selisih pokok

dengan pengembaliannya. Selisih pokok dengan pengembaliannya dapat berupa bunga, bagi hasil,

dan pendapatan lainnya.

‘Akuntansi Pengembalian Pokok Dana Bergulir dari Penerima Dana Bergulir kepada BLUD

Besaran pengembalian pokok dana bergulir yang diterima dari penerima dana bergulir adalah sebesar

dana yang disalurkan kepada penerima dana bergulir. Besaran pendapatan yang diterima adalah

sebesar selisin antara jumlah pendapatan yang diterima atau bagi hasil yang disepakati antara

penerima dana bergulir dengan BLUD pengelola dana bergulir. Perlakuan akuntansi untuk penerimaan

cicilan pokok dana bergulir dan pendapatan dana bergulir merupakan hal yang berbeda. BLUD

pengelola dana bergulir yang menerima pengembalian dana bergulir dari penerima dana bergulir

memisahkan berapa dari dana yang diterima tersebut merupakan cicilan pokok dana bergulir dan

bunga

Tidak ada pencatatan jurnal akuntansi karena penerimaan pokok dana bergulir oleh SKPKD/BUD

karena masih dalam pengelolaan BLUD. Pencatatan akuntansi oleh BLUD pada saat pokok dana

bergulir dikembalikan oleh penerima dana bergulir:

Jurnal basis akrual

Uraian Debet (Rp) Kredit (Ro}

Dana Kelolaan BLUD (Aset Lainnya) 1,000.000.000

Investasi non permanen — Dana Bergulir 1.000.000.000

Jurnal basis kas

Estimasi Perubahan SAL 1.000.000.000

Penerimaan pembiayaan-

Penerimaan Pinjaman Dana Bergulir dari Debitur 1.000.000.000

Akuntansi Pendapatan Dana Bergulir BLUD

Pendapatan dana bergulir antara lain dapat berupa pendapatan atas bunga, yang diakui dari piutang

dana bergulir yang mempunyai kualitas lancar. Hal ini dilakukan untuk menghindari pengakuan

pendapatan yang tidak sesuai dengan keadaan yang sebenarnya, Pendapatan atas bunga dari piutang,

dana bergulir yang memiliki kualitas selain lancar diakui pada saat kas diterima. Prinsip pengakuan ini

sejalan dengan prinsip kehati-hatian dan konservatisme.

Pencatatan akuntansi oleh BLUD pada saat menerima kas dari pendapatan bunga dana bergulir tetapi

belum mengesahkannya ke unit yang mempunyai fungsi perbendaharaan:

Jurnal basis akrual

Uraian Debet (Ro) Kredit (Rp}

as di Kas BLUD/Bendahara Penerimaan BLUD 7,500,000

Pendapatan Bunga-LO 7.500.000

Jurmal basis kas

Ura Debet (Rp) Kredit (Rp)

Estimasi Perubahan SAL 7.500.000

Pendapatan Bunga-LRA 7.500.000

5. Akuntansi Pengguliran Kembali Dana Bergulir

Pengguliran kembali dana bergulir dilakukan oleh BLUD dengan cara menyalurkan kembali pokok dana

bergulir kepada penerima dana bergulir. Sementara itu atas pendapatan dana bergulir seperti bunga,

bagi hasil dan lain-lain, selain digunakan untuk pengeluaran operasional dapat juga digunakan untuk

digulitkan dalam rangka menambah volume dana bergulir kepada penerima dana bergulir melalui

IN anggaran pada SKPKD/BUD.

isme pengalok

‘Akuntansi Pengguliran Dana bergulir yang Bersumber dari Tagihan Pokok Dana Bergulir

Misalkan BLUD A menetima kembali dana bergulir dari masyarakat sebesar Rp 1 miliar pada tahun

20x}. Pada tahun yang sama, BLUD A tersebut menyalurkan kembali dana tersebut kepada KUKM

si ats pengguilizan kembali pokok dana bergulir tersebut oleh BLUD A

lainnya, Maka jurnal akunta

ai berikut

Uralan Debet (Rp) Kredit (Rp)

Investasi non perm, 1 Bergulir 1,000.000.000

Dana relolaan BLUD (Aset Lainnya) 1,000.000.000

Jura! bas's kas

Pengeiuaran pembiayaan

Pembenan Pinjaman Dana Bergulir kepada Debitur —1.000.000.000

Fstinaci Petubahan SAL 1,000.000.000

‘Akuntansi Pengguliran Dana bergulir yang bersumber dari Pendapatan Bunga Oana Bergulir

Sesuai dengan ketentuan peraturan perundang-undangan, setlap penerimaan dan pengeluaran

negara harus melalui APBD, BLUD sebagai bagian dari keuangan daerah diwajibkan untuk mencatat

pendapatan dan belanjanya dalam APBD, Pendapatan yang diperoleh dari kegiatan dana bergulir dan

digulirkan kembali harus dialokasikan dalam APBD sebagal anggaran pengeluaran pembiayaan pada

BUD. Selanjutnya pengeluaran pembiayaan tersebut akan dicatat sebagai investasi jangka panjang

non permanen-dana bergulir pada BUD. Akuntans! anggaran adalah seperti pada uraian sebelumaya.

Jurnal akuntansi atas transaksi pengguliran dana bergulir yang berasal dari Pendapatan BLUD pada

BLU:

Jurnal basis akrual

Uraian Debet (Ro Kredit (Ro)

Investasi non permanen-Dana Bergulir 41,000,000.000

Kas di Kas BLUD 1.000.000.000

Jural basis kas

Pengeluaran pembiayaan-

Pemberian Pinjaman-Dana Bergulir kepada Debitur 1,000.000.000

Estimasi Perubahan SAL 1.000.000.000

6. Akuntansi Pengembalian Dana Bergulir dari BLUD ke Pemerintah Daerah

Dana bergulir yang diterima dari penerima dana bergulir dapat dikembalikan kepada pemerintah

daerah baik karena diminta maupun atas inisiatif BLUD Pengelola Dana Bergulir. Apabila dilakukan

pengembalian pokok dana bergulir sebesar Rp 8.000.000.000,-, maka jurnal akuntansi yang dilakukan

‘oleh BLUD adalah sebagai berikut:

Jurnal basis akrual

Uraian Debet (Rp) —_ Kredit (Ro)

Utang Jangka Panjang 8,000.000.000

Dana Kelolaan 8.000.900.000

Jurnal basis kas

Pengeluaran pembiayaan-

Penerimaan Kembali Dana Bergulir kepada BUD —_—_—8,000.000.000

Estimasi Perubahan SAL 8.000.000.000

Jurnal akuntansi yang dilakukan oleh pemerintah daerah adalah sebagai berikut:

Jurnal basis akrual

Uraian Debet Rp) Kredit (Rp)

kas di Kas Daerah 8.000.000.000

Investasi Jk Pig Non Permanen-Dana Bergulir 8.000,000.000

Jurnal basis kas

Estimasi Perubahan SAL 8,000.000.000

Penerimaan pembiayaan-

Penerimaan Kembali Dana Bergulir dari BLUD 8,000.000.000

‘Apabila dilakukan penyetoran pendapatan dari pengelolaan dana bergulir dari BLUD ke pemerintah

daerah sebesar Rp 7.500.000,-, maka jurnal akuntansi yang dilakukan oleh BLUD adalah sebagai

berikut:

Jurnal basis akrual

Uraian Debet (Ro Kredit (Rp}

Exuitas 7.500.000

Kas di Kas BLUD 7.500.000

Jummal akuntansi yang dilakukan oleh pemerintah daerah adalah sebagai berikut:

Jurnal basis akrual

Uraian Debet (Ro) Kredit (Rp)

Kas di Kas Daerah 7.500.000

Exuitas 7.500.000

SUPLEMEN ~ 2 BAB 8 PENYUSUNAN LAPORAN KEUANGAN BLUD.

AKUNTANS! PINJAMAN JANGKA PENDEK LEMBAGA KEUANGAN BANK UNTUK LIKUIDITAS KAS PADA.

BADAN LAYANAN UMUM DAERAH

pada beberapa BLUD Rumah Sakit Daerah mengalami kesulitan likuiditas keuangan sehubungan

dengan saldo kas dan bank BLUD dan realisasi pendapatan layanan tahun berjalan yang tidak

mencukupi untuk kebutuhan operasional realisasi kas belanja BLUD pada tahun anggaran berjalan

yang sama. Kesulitan likuiditas tersebut terjadi sehubungan belum terselesaikannya piutang 8BLUD

Rumah Sakit Daerah terhadap pendapatan layanan Kesehatan yang ditagihkan kepada BPJS

Kesehatan. Untuk mengatasi kesulitan likuiditas dan tetap beroperasi memberikan layanan publik

Kesehatan, BLUD Rumah Sakit Daerah mengadakan kerjasama keuangan perbankan berupa pinjaman

jangka pendek bank untuk mendapatkan dana yang digunakan dalam penyelesaian tagihan belanja

BLUD kepada para supplier dan rekanan (termasuk hak pegawai apabila ada) yang masih harus dibayar

pada tahun anggaran berjalan. Untuk itu perlu pedoman akuntansi kepada BLUD Rumah Sakit Daerah

dalam melakukan pencatatan pinjaman jangka pendek bank dan pertanggungjawaban belanje BLUD

yang dibiayai dari sebagian atau semua pinjaman jangka pendek bank tersebut.

Pengakuan dan Pencatatan atas Piutang dan Pendapatan BLUD yang ditagihkan ke BPJS Kesehatan

BLUD Rumah Sakit Daerah mengakui dan mencatat piutang dan pendapatan BLUD atas

penyelenggaraan layanan Kesehatan yang ditagihkan ke BPJS Kesehatan sebesar Rp 7.500.000.000,-

berdasarkan Berita Acara Rekonsiliasi Tagihan Rumah Sakit yang akan dibayar BPJS Kesehatan dengan

jurnal akuntansi sebagai berikut

Jurnal basis akrual

Uraian Debet (Rp) Kredit (Rp)

Piutang Pendapatan Jasa Layanan dari BPJS Kesehatan 7.500.000.000

Pendapatan Jasa Pelayanan dari BPJS Kesehatan-LO 7.500.000.000

Pengakuan dan Pencatatan atas Pinjaman Jangka Pendek dari Lembaga Keuangan Perbankan

BLUD Rumah Sakit mengakui dan mencatat dana yang diperoleh dari lembaga keuangan perbankan

BUMN yang merupakan pinjaman jangka pendek sebesar Rp 7.500.000,000,-. Jurnal akuntansi yang

dilakukan BLUD Rumah Sakit dalam mencatat dana yang diperoleh dari lembaga keuangan perbankan

tersebut adalah:

Jurnal basis akrual

Uraian Debet (Rp) Kredit (Ro}

Kas di Kas BLUD 7.500.000.000

Utang Usaha BLUD 7.500.000.000

Jurnal basis kas

Uraian Debet (Ro) Kredit (Ri

Estimasi Perubahan SAL 7.500.000.000

Penerimaan pembiayaan-

Penerimaan Pinjaman Lembaga Keuangan Bank 7.500.000.000

Jika beban bunga pinjaman diakui semua diawal, misalkan setelah dihitung adalah sebesar Rp

80.000.000,- dan terdapat biaya administrasi bank sebesar Rp 3.000.000, maka jurnal akuntansi akan

mencatat sebagai berikut:

Jurnal basis akrual

Uraian Debet(Rp} Kredit (Rp

Beban Jasa Pelaksanaan Transaksi Keuangan 3.000.000

Beban Dibayar Dimuka 80.000.000

Kas di Kas BLUD 83.000.000

Jurnal basis kas

Uraian Debet (Rp) _Kredit (Rp}

Belanja Jasa Pelaksanaan Transaksi Keuangan 3.000.000

Belanja Sunga Utang Pinjaman

kepada LKBBUMN ...-Jangka Pendek 80.000.000

Estimasi Perubahan SAL 83,000.00

Pengakuan dan Pencatatan Pengeluaran Kas untuk Belanja BLUD yang sebagian atau seluruhnya

didanai dari Pinjaman Jangka Pendek Bank

BLUD Rumah Sakit mengakui dan mencatat secara transaksional pengeluaran kas untuk belanja