Anda mungkin juga menyukai

- 10 Jurnal KhususDokumen9 halaman10 Jurnal KhususIda Agustini50% (2)

- 15 TransaksiDokumen18 halaman15 Transaksi2021020 YASMINE NURMAYDANI SYAHPUTRIBelum ada peringkat

- Tugas Portofolio EKONOMIDokumen30 halamanTugas Portofolio EKONOMInabil eko86% (7)

- Contoh Jurnal KhususDokumen4 halamanContoh Jurnal KhususFahmi Bahru Al-UlumBelum ada peringkat

- Contoh Soal Perusahaan Dagang-1Dokumen11 halamanContoh Soal Perusahaan Dagang-1Rizky Ja'far SBelum ada peringkat

- Tugas 2 AkuntansiDokumen4 halamanTugas 2 AkuntansiikbalBelum ada peringkat

- 4 Buku Jurnal, Posting, Dan Neraca SaldoDokumen26 halaman4 Buku Jurnal, Posting, Dan Neraca SaldoAyaBelum ada peringkat

- Soal Latihan Akuntansi 10, 11, 12Dokumen22 halamanSoal Latihan Akuntansi 10, 11, 12Dedi SokaiBelum ada peringkat

- Akuntansi PerpajakanDokumen7 halamanAkuntansi PerpajakanRahmania ANBelum ada peringkat

- JURNAL, BB Dan Neraca SaldoDokumen18 halamanJURNAL, BB Dan Neraca SaldoAbid AkmalBelum ada peringkat

- Daftar IsiDokumen9 halamanDaftar IsiBrigitha MiaginaBelum ada peringkat

- Akuntansi Biaya Bab 1dan2Dokumen7 halamanAkuntansi Biaya Bab 1dan2AdindaPutri100% (1)

- XII - Ekonomi - KD-3.5 - Keg 3Dokumen13 halamanXII - Ekonomi - KD-3.5 - Keg 3amaliyatunhasanah17Belum ada peringkat

- Praktik Akuntansi Jasa 1 Xi Ipa-1Dokumen32 halamanPraktik Akuntansi Jasa 1 Xi Ipa-1Nuha NuhazahraBelum ada peringkat

- Neraca Saldo, Penyesuaian Dan Kertas KerjaDokumen15 halamanNeraca Saldo, Penyesuaian Dan Kertas KerjaRisal Fadhil RahardiansyahBelum ada peringkat

- Pencatatann Transaksi - Eka Putri Nur AsyiamDokumen14 halamanPencatatann Transaksi - Eka Putri Nur Asyiameka putri nur asyiamBelum ada peringkat

- Tugas Minggu Ke 5 Neraca SaldoDokumen33 halamanTugas Minggu Ke 5 Neraca SaldoDevina Sari100% (3)

- Ekma4115 Pengantar AkuntansiDokumen5 halamanEkma4115 Pengantar Akuntansippg.lidiaberlina96330Belum ada peringkat

- Jurnal Pembelian Dan Pengeluaran KasDokumen21 halamanJurnal Pembelian Dan Pengeluaran KasAnnisa Yulia PutriBelum ada peringkat

- Neraca Saldo, Jurnal Penyesuaian, Dan Kertas KerjaDokumen11 halamanNeraca Saldo, Jurnal Penyesuaian, Dan Kertas KerjaDevi AryaBelum ada peringkat

- Pertemuan 7Dokumen23 halamanPertemuan 7suya1210Belum ada peringkat

- Latihan HRD Part 4 SOALDokumen27 halamanLatihan HRD Part 4 SOALirma febianBelum ada peringkat

- Jawaban UTS Pengantar Akuntansi PDFDokumen10 halamanJawaban UTS Pengantar Akuntansi PDFMuhhamad Rizki AmrullahBelum ada peringkat

- Akuntansi DagangDokumen11 halamanAkuntansi DagangHarsyanto AliBelum ada peringkat

- Tugas Proyek EkonomiDokumen32 halamanTugas Proyek EkonomiRika NociBelum ada peringkat

- Prastika Okti Windriani - Tugas 2 - Pengantar AkuntansiDokumen5 halamanPrastika Okti Windriani - Tugas 2 - Pengantar AkuntansiPrastika OktiBelum ada peringkat

- Kasus Beban Dibayar DimukaDokumen3 halamanKasus Beban Dibayar DimukaEva Mei YunitaBelum ada peringkat

- AkuntansiDokumen22 halamanAkuntansiDiyah Ayu Rahmadani100% (1)

- Soal Tugas 2 - PADokumen4 halamanSoal Tugas 2 - PAatika suriBelum ada peringkat

- Contoh Soal PengayaanDokumen2 halamanContoh Soal PengayaanChoirul ImamBelum ada peringkat

- Pertemuan 7,9 General JournalDokumen4 halamanPertemuan 7,9 General JournalTitaBelum ada peringkat

- Contoh SoalDokumen26 halamanContoh SoalNina MaqfirahBelum ada peringkat

- Kertas KerjaDokumen16 halamanKertas KerjaWedi PratamaBelum ada peringkat

- Kertas Kerja Audit: Ade Suryana Se., Ak., MM., Ca., Cpa - Cpa (Aust)Dokumen21 halamanKertas Kerja Audit: Ade Suryana Se., Ak., MM., Ca., Cpa - Cpa (Aust)Syarief HidayatullahBelum ada peringkat

- Manfaat Jurnal Khusus Adalah Sebagai BerikutDokumen6 halamanManfaat Jurnal Khusus Adalah Sebagai BerikutWidianti WidiBelum ada peringkat

- TUGAS AJP KERTAS KERJA XII - IPS.2 OkDokumen22 halamanTUGAS AJP KERTAS KERJA XII - IPS.2 Okbayu senoBelum ada peringkat

- Bab 3 Buku Besar Dan N SaldoDokumen16 halamanBab 3 Buku Besar Dan N Saldo33 SYAM HABIB QALBIBelum ada peringkat

- Akun FarhanDokumen15 halamanAkun FarhanOvic Pirlo100% (2)

- Buku Besar Dan Neraca SaldoDokumen24 halamanBuku Besar Dan Neraca SaldoGhaniesga. KiingBelum ada peringkat

- Jurnal Khusus PD SinergiDokumen6 halamanJurnal Khusus PD SinergiMiranti Nangin67% (3)

- Berikut Ini Adalah Transaksi CVDokumen5 halamanBerikut Ini Adalah Transaksi CVNovian WildanBelum ada peringkat

- Jurnal Umum, Buku Besar Dan Neraca SaldoDokumen29 halamanJurnal Umum, Buku Besar Dan Neraca SaldoMuhamad Wahyudin H (Wahyuu)Belum ada peringkat

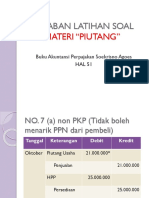

- 3b Jawaban Latihan Soal PiutangDokumen11 halaman3b Jawaban Latihan Soal PiutangBons SkiwBelum ada peringkat

- Kasus Piutang Dan PenjualanDokumen8 halamanKasus Piutang Dan PenjualankhansarizkiBelum ada peringkat

- Ekonomi PAS 2021Dokumen13 halamanEkonomi PAS 2021Muhammad Fathur RizqiBelum ada peringkat

- 34 - Ulvina Zulfiah - X Ak 2 - Tugas 16 FebruariDokumen56 halaman34 - Ulvina Zulfiah - X Ak 2 - Tugas 16 Februari2131360005Belum ada peringkat

- 3b Jawaban Latihan Soal PiutangDokumen11 halaman3b Jawaban Latihan Soal PiutangGita Anggraini ReformasiBelum ada peringkat

- 3b Jawaban Latihan Soal PiutangDokumen11 halaman3b Jawaban Latihan Soal PiutangNurOktaviaRiyantiBelum ada peringkat

- Pembukuan BerpasanganDokumen30 halamanPembukuan BerpasangansanjayaadjiBelum ada peringkat

- Siklus Akuntansi Peruhasaan DagangDokumen19 halamanSiklus Akuntansi Peruhasaan DagangAloysius Tumbel100% (1)

- TUGAS 2 (Nur Laila P.D. 042638725)Dokumen21 halamanTUGAS 2 (Nur Laila P.D. 042638725)RIVAN ARDHIAN NANDRABelum ada peringkat

- 4B. Penyelenggaraan Akaun DepositDokumen28 halaman4B. Penyelenggaraan Akaun DepositPUSAT LATIHAN AADKBelum ada peringkat

- Kelompok 4 ManufakturDokumen7 halamanKelompok 4 ManufakturAulia Nur KhasanahBelum ada peringkat

- Ekma4115 Pengantar AkuntansiDokumen4 halamanEkma4115 Pengantar Akuntansippg.lidiaberlina96330Belum ada peringkat

- Materi Ajar Neraca SaldoDokumen7 halamanMateri Ajar Neraca Saldomashudi553Belum ada peringkat

- Buku BesarDokumen20 halamanBuku BesarBlendeng KucingBelum ada peringkat

- Soal Buku Besar Adi JayaDokumen32 halamanSoal Buku Besar Adi JayaFirdaus OktaviantoBelum ada peringkat

- Soal Teori Kejuruan ADokumen17 halamanSoal Teori Kejuruan Amoplosis0% (1)

- Jawaban Kasus Bebek BagongDokumen19 halamanJawaban Kasus Bebek BagongRavy WatanabeBelum ada peringkat