Anda mungkin juga menyukai

- Bab 1 SDokumen27 halamanBab 1 SRifqi Aqilla DivasyahBelum ada peringkat

- Soal Bab 5Dokumen6 halamanSoal Bab 5Oka HasibuanBelum ada peringkat

- L1-13 Pengalokasian GoodwillDokumen5 halamanL1-13 Pengalokasian GoodwillMatius IfolalaBelum ada peringkat

- Cornelius Tegar Prasetiyo - 1851031004 - Tugas 3 AKLDokumen6 halamanCornelius Tegar Prasetiyo - 1851031004 - Tugas 3 AKLCornelius Prasetyo0% (1)

- Tugas AKL IIDokumen1 halamanTugas AKL IIChtandaBelum ada peringkat

- Sifia Maulidia Kilwarany - 2018-151 - SP KonsolidasiDokumen4 halamanSifia Maulidia Kilwarany - 2018-151 - SP KonsolidasiSifia Maulidia KilwaranyBelum ada peringkat

- Akl 1Dokumen3 halamanAkl 1Ratih SalsabilaBelum ada peringkat

- A1c01864 Vidia Maelina Yuslis-Tugas Transfer Aset Tak LancarDokumen10 halamanA1c01864 Vidia Maelina Yuslis-Tugas Transfer Aset Tak LancarvidiamyBelum ada peringkat

- Tugas Akuntansi HenlyDokumen2 halamanTugas Akuntansi HenlyHenly SianturiBelum ada peringkat

- Tugas Akuntansi Dasar IIDokumen2 halamanTugas Akuntansi Dasar IIEriko WairataBelum ada peringkat

- Latihan 2.2 Dan 2.3Dokumen1 halamanLatihan 2.2 Dan 2.3Aza FitriyahBelum ada peringkat

- Investasi Dalam SahamDokumen9 halamanInvestasi Dalam SahamAdhitya Wira DharmaBelum ada peringkat

- A1c01864 Vidia Maelina Yuslis Tugas Transfer Aset Tak LancarDokumen10 halamanA1c01864 Vidia Maelina Yuslis Tugas Transfer Aset Tak LancarAjie Waskito NBelum ada peringkat

- Kelompok 1 Akl 2Dokumen3 halamanKelompok 1 Akl 2bintangsebayangBelum ada peringkat

- Latihan Soal EkuitasDokumen4 halamanLatihan Soal EkuitasEka WulandariBelum ada peringkat

- 29 - Joniustopianus Ijam - 2001036228 - Tugas UTS Soal Konsolidasi - Akuntani Keuangan Lanjutan AK EDokumen4 halaman29 - Joniustopianus Ijam - 2001036228 - Tugas UTS Soal Konsolidasi - Akuntani Keuangan Lanjutan AK EAde WilliamBelum ada peringkat

- 28 - Ni Komang Devi Triyanti - RPS 12 & 13Dokumen9 halaman28 - Ni Komang Devi Triyanti - RPS 12 & 1352Ni Komang Devi TriyantiBelum ada peringkat

- 23 - Rafli Dimas Ramadhan - 1907311053 (Kuis)Dokumen6 halaman23 - Rafli Dimas Ramadhan - 1907311053 (Kuis)adi gustikaBelum ada peringkat

- Contoh Soal Dan Jawaban Aktiva Tetap DepDokumen5 halamanContoh Soal Dan Jawaban Aktiva Tetap Depsuwarno ijoyoBelum ada peringkat

- Contoh Soal Dan Jawaban Aktiva Tetap DepDokumen5 halamanContoh Soal Dan Jawaban Aktiva Tetap Depa sBelum ada peringkat

- Penjualan DownstreamDokumen12 halamanPenjualan DownstreamAdi Saputra100% (1)

- Contoh Soal Dan Jawaban Aktiva Tetap DepDokumen5 halamanContoh Soal Dan Jawaban Aktiva Tetap DepPuji RahayuBelum ada peringkat

- Soal Jawab STLH Mid Fix PDFDokumen23 halamanSoal Jawab STLH Mid Fix PDFLubna KhanzaBelum ada peringkat

- BAB 6 Downstream SalesDokumen4 halamanBAB 6 Downstream Salessulthan ysfBelum ada peringkat

- Kelompok 3 - A - Pendidikan AkuntansiDokumen4 halamanKelompok 3 - A - Pendidikan AkuntansiSri RahmadhaniBelum ada peringkat

- Soal Jawab STLH Mid FixDokumen23 halamanSoal Jawab STLH Mid FixLuluk Isnaini Istanto100% (1)

- 9-1 PT Arta, PT Boga, PT KencanaDokumen3 halaman9-1 PT Arta, PT Boga, PT KencanaToys AdventureBelum ada peringkat

- Downstream PersediaanDokumen2 halamanDownstream PersediaanRachma YkBelum ada peringkat

- Tugas Akuntansi Pertemuan 11 Donald KiesoDokumen5 halamanTugas Akuntansi Pertemuan 11 Donald Kiesojoko setiawanBelum ada peringkat

- Tugas 1 (S17-14)Dokumen9 halamanTugas 1 (S17-14)dessyBelum ada peringkat

- Akuntansi Keuangan Lanjutan BAB 6Dokumen12 halamanAkuntansi Keuangan Lanjutan BAB 6OKTA VIOLA SUCIYANTOBelum ada peringkat

- Bab IV Laporan Konsolidasi Metode Harga PerolehanDokumen8 halamanBab IV Laporan Konsolidasi Metode Harga PerolehanBerlianaBelum ada peringkat

- Ravinda Fajrillah - 1932500778 - AKL - FA - Pertemuan 9Dokumen2 halamanRavinda Fajrillah - 1932500778 - AKL - FA - Pertemuan 9RavindaFajrillahBelum ada peringkat

- Tugas Ekonomi KesehatanDokumen2 halamanTugas Ekonomi KesehatanNovia NurainaBelum ada peringkat

- Akl (6) Ergyavieta Dyandra 1932500380Dokumen11 halamanAkl (6) Ergyavieta Dyandra 1932500380Riska auliaBelum ada peringkat

- Jawaban T Ke-12 (Kamis)Dokumen2 halamanJawaban T Ke-12 (Kamis)Anisa Siti WahyuniBelum ada peringkat

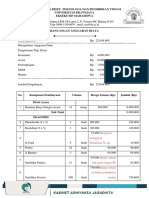

- Rab PuskomDokumen3 halamanRab PuskomDWI SETIA RINIBelum ada peringkat

- PT KHATULISTIWA (VIDEO KASUS REKONSILIASI BANK) .PPSXDokumen3 halamanPT KHATULISTIWA (VIDEO KASUS REKONSILIASI BANK) .PPSXReki Baihaqi0% (1)

- Pengakun I UAS 2019 - JawabanDokumen15 halamanPengakun I UAS 2019 - Jawabansepuluh 10Belum ada peringkat

- Lat 13.4 Dan 13.5 Serta Soal 13.5 Dwi MartaniDokumen5 halamanLat 13.4 Dan 13.5 Serta Soal 13.5 Dwi MartaniCMSBelum ada peringkat

- 190522119#1#0#AKL2E#UTSDokumen3 halaman190522119#1#0#AKL2E#UTSAnisya SrgBelum ada peringkat

- DIKA ANAEY KASWARI ( (A0C019032) Tugas 2Dokumen2 halamanDIKA ANAEY KASWARI ( (A0C019032) Tugas 2Dika Anaey KaswariBelum ada peringkat

- 6C - Tgs Ch. 16 - Kel. 13Dokumen5 halaman6C - Tgs Ch. 16 - Kel. 13Vivi OktavianiBelum ada peringkat

- Catatan Perkuliahan Dan Pembahasan Materi Pertemuan Kedua - Akuntansi Kombinasi Bisnis - Kelas CDokumen4 halamanCatatan Perkuliahan Dan Pembahasan Materi Pertemuan Kedua - Akuntansi Kombinasi Bisnis - Kelas CF.X. LEONARDOBelum ada peringkat

- 04 - Latihan - Laporan Keuangan KonsolidasiDokumen2 halaman04 - Latihan - Laporan Keuangan Konsolidasibudi doremiBelum ada peringkat

- Modul AKL 15 Penyusunan Laporan Keuangan Konsolidasian Dengan Entitas Anak Di Luar NegeriDokumen36 halamanModul AKL 15 Penyusunan Laporan Keuangan Konsolidasian Dengan Entitas Anak Di Luar NegeriPutri Diva ApsariBelum ada peringkat

- Widya Kartika 1832500597 Quiz Pertemuan 12 Akl1Dokumen2 halamanWidya Kartika 1832500597 Quiz Pertemuan 12 Akl1Widya KartikaBelum ada peringkat

- 6 Akl2ar t1k7 Hans Felix W Purba PDFDokumen12 halaman6 Akl2ar t1k7 Hans Felix W Purba PDF2 AC MARISA ADELIABelum ada peringkat

- S4-27 Dan S4-28Dokumen11 halamanS4-27 Dan S4-28Lawren Rajagukguk100% (1)

- Jawab Soal Bab. 6Dokumen2 halamanJawab Soal Bab. 6Floren DriveBelum ada peringkat

- Kisi Kisi UtsDokumen6 halamanKisi Kisi UtsZainal Arifin KusumaBelum ada peringkat

- UTS - Bintang Puspitasari - 2007531219 - 24 (Akuntansi Keuangan Lanjutan)Dokumen6 halamanUTS - Bintang Puspitasari - 2007531219 - 24 (Akuntansi Keuangan Lanjutan)Bintang PuspitasariBelum ada peringkat

- Tuton 1 Akuntansi Keuangan Lanjutan 2IIDokumen4 halamanTuton 1 Akuntansi Keuangan Lanjutan 2IIswandi wijayaBelum ada peringkat

- Bab 10 - Priyankapp - 0117101249 - FDokumen5 halamanBab 10 - Priyankapp - 0117101249 - FPriyanka Primesti PBelum ada peringkat

- Latihan MTK KeuanganDokumen3 halamanLatihan MTK KeuanganNur AnisyahBelum ada peringkat