Anda mungkin juga menyukai

- Laporan Praktikum Teknik Kimia AcetanilideDokumen14 halamanLaporan Praktikum Teknik Kimia AcetanilideFeniEkaPutriBelum ada peringkat

- Laporan Praktikum AlkalimetriDokumen11 halamanLaporan Praktikum AlkalimetriFeniEkaPutri100% (1)

- Makalah Al Islam Keluarga SakinahDokumen16 halamanMakalah Al Islam Keluarga SakinahFeniEkaPutriBelum ada peringkat

- Kesetimbangan KimiaDokumen3 halamanKesetimbangan KimiaFeniEkaPutriBelum ada peringkat

- Kelompok 7 Pemanasan Global Dan Hujan AsamDokumen32 halamanKelompok 7 Pemanasan Global Dan Hujan AsamFeniEkaPutriBelum ada peringkat

- Analisis TransfatDokumen39 halamanAnalisis TransfatFeniEkaPutriBelum ada peringkat

- Spektrofotometri UV - Visible-1Dokumen30 halamanSpektrofotometri UV - Visible-1FeniEkaPutriBelum ada peringkat

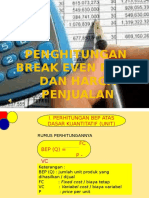

- Perhitungan BepDokumen4 halamanPerhitungan BepFeniEkaPutriBelum ada peringkat