Anda mungkin juga menyukai

- Kel. 7 EKONOMI MANAJERIAL-1Dokumen28 halamanKel. 7 EKONOMI MANAJERIAL-1Umu khabibahBelum ada peringkat

- Pemasaran StrategiDokumen6 halamanPemasaran StrategiUmu khabibahBelum ada peringkat

- Jadwal FE Semester Ganjil FE - 2-09-2019 - Pukul 12.00Dokumen18 halamanJadwal FE Semester Ganjil FE - 2-09-2019 - Pukul 12.00Umu khabibahBelum ada peringkat

- Hasil Rekap Absensi Kehadiran PDFDokumen7 halamanHasil Rekap Absensi Kehadiran PDFUmu khabibahBelum ada peringkat

- Dasar Komunikasi Bisnis2Dokumen19 halamanDasar Komunikasi Bisnis2Umu khabibahBelum ada peringkat

- MAKALAHDokumen18 halamanMAKALAHUmu khabibahBelum ada peringkat

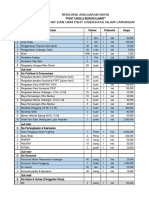

- RAB Kebutuhan PSHT UNISLA BersholawatDokumen4 halamanRAB Kebutuhan PSHT UNISLA BersholawatUmu khabibahBelum ada peringkat

- Dasar Komunikasi Bisnis2Dokumen19 halamanDasar Komunikasi Bisnis2Umu khabibahBelum ada peringkat

- Manajemen Komunikasi Bisnis Dan Mengorganisasikan Pesan BisnisDokumen12 halamanManajemen Komunikasi Bisnis Dan Mengorganisasikan Pesan BisnisUmu khabibahBelum ada peringkat

- 7.6 Estimasi Empiris Fungsi BiayaDokumen2 halaman7.6 Estimasi Empiris Fungsi BiayaUmu khabibah0% (1)

- 7.4 Dan 7.5Dokumen12 halaman7.4 Dan 7.5Umu khabibahBelum ada peringkat