Anda mungkin juga menyukai

- Contoh Form Laporan Penerimaan BarangDokumen1 halamanContoh Form Laporan Penerimaan BarangYudo Triawan100% (2)

- Latihan Bab 2 - Jurnal Finansial - Jurnal Pelasanaan AnggaranDokumen3 halamanLatihan Bab 2 - Jurnal Finansial - Jurnal Pelasanaan Anggaranaliya Alya0% (1)

- Membuat Rencana Pembelian ProdukDokumen33 halamanMembuat Rencana Pembelian ProdukmudifBelum ada peringkat

- Vouching Pembelian Dan Penjualan Utang Dan PiutangDokumen3 halamanVouching Pembelian Dan Penjualan Utang Dan PiutangSherindityas SeptianandaBelum ada peringkat

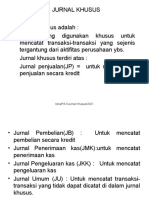

- Isna/PA1/Jurnal Khusus/2021Dokumen43 halamanIsna/PA1/Jurnal Khusus/2021Yayah RuhayahBelum ada peringkat

- Pertemuan 3Dokumen22 halamanPertemuan 3cepi juniarBelum ada peringkat

- ASP Lebaran 8Dokumen15 halamanASP Lebaran 8MUSTIKA NORMA GUPITABelum ada peringkat

- Contoh Soal Perusahaan Dagang PD BulanDokumen16 halamanContoh Soal Perusahaan Dagang PD BulanGina OktaviaBelum ada peringkat

- ASP Lebaran 5Dokumen5 halamanASP Lebaran 5MUSTIKA NORMA GUPITABelum ada peringkat

- Tugas Part 2Dokumen6 halamanTugas Part 2Fikri Rahman Fadilah100% (1)

- Disposition of ReceivableDokumen4 halamanDisposition of ReceivableRM minionBelum ada peringkat

- TugasDokumen4 halamanTugasDahliaBelum ada peringkat

- ASP Lebaran 7Dokumen18 halamanASP Lebaran 7MUSTIKA NORMA GUPITABelum ada peringkat

- Jurnal Khusus Dan Buku Besar PembantuDokumen43 halamanJurnal Khusus Dan Buku Besar PembantuPagiIrfan IzzulkhoerBelum ada peringkat

- Lembar Jawaban Adzkia DecoratorDokumen9 halamanLembar Jawaban Adzkia Decoratorulyaninur 567Belum ada peringkat

- Tabel AkuntansiDokumen8 halamanTabel AkuntansiMinarta GroupBelum ada peringkat

- Modul 09Dokumen23 halamanModul 09Muhamad Subai45Belum ada peringkat

- LAB PENGANTAR AKUNTANSI II (1) Dwi MasnijarDokumen59 halamanLAB PENGANTAR AKUNTANSI II (1) Dwi Masnijarvira damanikBelum ada peringkat

- Lembar Kerja - AKUNTANSI JASADokumen16 halamanLembar Kerja - AKUNTANSI JASANurjanah PrihatiniBelum ada peringkat

- Ujian Matrikulasi Maksi 26aDokumen2 halamanUjian Matrikulasi Maksi 26aizal najibBelum ada peringkat

- Makalah EkonomiDokumen15 halamanMakalah EkonomiNadia SalsabilaBelum ada peringkat

- Contoh Buku Agenda Surat MasukDokumen2 halamanContoh Buku Agenda Surat Masuksbn12345 12Belum ada peringkat

- Cara Penulisan Buku Agenda Surat KeluarDokumen1 halamanCara Penulisan Buku Agenda Surat Keluarali hasyimBelum ada peringkat

- 2.administrasi Pembukuan BLM 2013Dokumen37 halaman2.administrasi Pembukuan BLM 2013Indra DoankBelum ada peringkat

- Form Supplier ListDokumen1 halamanForm Supplier ListFajar SidiqBelum ada peringkat

- Lembar JawabanDokumen5 halamanLembar JawabanMellaBelum ada peringkat

- LK Jual BeliDokumen1 halamanLK Jual BeliHamilatur RizqiyahBelum ada peringkat

- Rekapan PengeluaranDokumen2 halamanRekapan PengeluaranRoy SamsulBelum ada peringkat

- Nota BengkelDokumen3 halamanNota Bengkelstaffpaban7 opsLN100% (1)

- Dokumen Bahan Dan ProdukDokumen3 halamanDokumen Bahan Dan Produkramadhania meiliantinoorBelum ada peringkat

- Contoh Format PMRDokumen1 halamanContoh Format PMRLAILATUL AFIYAHBelum ada peringkat

- Contoh Format PMRDokumen1 halamanContoh Format PMRSenda KartikaBelum ada peringkat

- Cara Daftar Driver TaxieDokumen2 halamanCara Daftar Driver Taxiebiecoffee japanBelum ada peringkat

- Ud RajawaliDokumen5 halamanUd RajawaliRina0% (1)

- Mti 10002111 260123223850Dokumen62 halamanMti 10002111 260123223850Herdy FaubunBelum ada peringkat

- TabelDokumen1 halamanTabelditadpBelum ada peringkat

- Buku Induk Barang InventarisDokumen1 halamanBuku Induk Barang InventarisUsep UsepBelum ada peringkat

- PilotHandbook 2018Dokumen72 halamanPilotHandbook 2018Damai PrasetyoBelum ada peringkat

- HIRADCDokumen4 halamanHIRADCAhmad ZainuddinBelum ada peringkat

- Contoh Buku Agenda Surat MasukDokumen1 halamanContoh Buku Agenda Surat Masukan fahrulrojiBelum ada peringkat

- Mandiri LK2Dokumen4 halamanMandiri LK2Faisal NajibBelum ada peringkat

- Form B Yarsi PayakumbuhDokumen1 halamanForm B Yarsi PayakumbuhjefastoBelum ada peringkat

- Latihan BUKU TUNAI RUNCITDokumen2 halamanLatihan BUKU TUNAI RUNCITMooimoi SeowBelum ada peringkat

- Pengaruh Earning Per Share (EPS), Return On Equity (ROE), Dan Net Profit Margin (NPM) Terhadap Harga SahamDokumen11 halamanPengaruh Earning Per Share (EPS), Return On Equity (ROE), Dan Net Profit Margin (NPM) Terhadap Harga SahamSITI NURHAZIZAHBelum ada peringkat

- Business Plan's ProposalDokumen9 halamanBusiness Plan's Proposalnadiya alyaBelum ada peringkat

- Neraca Lajur PA1bDokumen6 halamanNeraca Lajur PA1bSariyanaBelum ada peringkat

- F7.1.0.1 Program PelatihanDokumen1 halamanF7.1.0.1 Program PelatihanRendra WijayaBelum ada peringkat

- Business Plan DINAR Tazkia 2013 - Tim Chocolate Management VDokumen23 halamanBusiness Plan DINAR Tazkia 2013 - Tim Chocolate Management VRidwan EffendiBelum ada peringkat

- FSMARTLEMS-EHSDSADV001002 - Form Opini Masyarakat Terhadap Lingkungan V1.0Dokumen1 halamanFSMARTLEMS-EHSDSADV001002 - Form Opini Masyarakat Terhadap Lingkungan V1.0Septian SyahputraBelum ada peringkat

- Mekanisme Angka Kredit Point SecurityDokumen5 halamanMekanisme Angka Kredit Point SecurityGoogle MochtarBelum ada peringkat

- GBR Talud Lingk Cabean ReviewDokumen14 halamanGBR Talud Lingk Cabean ReviewIndo TekBelum ada peringkat

- Invoice CV KyDokumen2 halamanInvoice CV KyBANG KUDETBelum ada peringkat

- Inventarisasi Sarana Dan Prasarana KantorDokumen9 halamanInventarisasi Sarana Dan Prasarana KantorSatya Hernandes100% (2)

- Pemantauan Masa Kadaluwarsa - Kartu Stok-Buku Kerja HivDokumen7 halamanPemantauan Masa Kadaluwarsa - Kartu Stok-Buku Kerja HivAisyah HutasuhutBelum ada peringkat

- Slip Permintaan Alat KesehatanDokumen2 halamanSlip Permintaan Alat Kesehatanottri wahyuniBelum ada peringkat

- Format Rencana AksiDokumen1 halamanFormat Rencana AksiKeyy JuniorBelum ada peringkat

- A031191045-Muh. Arnez Puji Santosa (Analisis Prospektif)Dokumen1 halamanA031191045-Muh. Arnez Puji Santosa (Analisis Prospektif)Muhammad ArnezBelum ada peringkat

- Rakor - Penataan Pengelolaan Keuangan TP-PKKDokumen17 halamanRakor - Penataan Pengelolaan Keuangan TP-PKKPerot Saba LangitBelum ada peringkat

- F Gud 01 02Dokumen2 halamanF Gud 01 02Simpel DrawingBelum ada peringkat

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Undangan Imm CianjurDokumen1 halamanUndangan Imm CianjurDika Muhammad RifaiBelum ada peringkat

- Bab 1Dokumen13 halamanBab 1Dika Muhammad RifaiBelum ada peringkat

- Kartu SLB 69922107 1660511260070Dokumen4 halamanKartu SLB 69922107 1660511260070Dika Muhammad RifaiBelum ada peringkat

- Format Nilai X TKJDokumen15 halamanFormat Nilai X TKJDika Muhammad RifaiBelum ada peringkat

- KPU CianjurDokumen2 halamanKPU CianjurDika Muhammad RifaiBelum ada peringkat

- Surat UndanganDokumen2 halamanSurat UndanganDika Muhammad RifaiBelum ada peringkat

- Daftar Proktor Teknisi ANBK Yang Harus HadirDokumen5 halamanDaftar Proktor Teknisi ANBK Yang Harus HadirDika Muhammad RifaiBelum ada peringkat

- Press Release Pernyataan Sikap Dan Tututan Imm Dan Kammi Kabupaten Cianjur Terhadap Isu Kenaikan Harga Bahan Bakar MinyakDokumen2 halamanPress Release Pernyataan Sikap Dan Tututan Imm Dan Kammi Kabupaten Cianjur Terhadap Isu Kenaikan Harga Bahan Bakar MinyakDika Muhammad RifaiBelum ada peringkat

- Sr04-Pengawas Silang Anbk 2022Dokumen3 halamanSr04-Pengawas Silang Anbk 2022Dika Muhammad RifaiBelum ada peringkat

- Rekrutmen Dan Seleksi Bid. Hukum Dan HAM IMM JABARDokumen4 halamanRekrutmen Dan Seleksi Bid. Hukum Dan HAM IMM JABARDika Muhammad RifaiBelum ada peringkat

- Kisi-Kisi Tik 8 KTSPDokumen6 halamanKisi-Kisi Tik 8 KTSPDika Muhammad RifaiBelum ada peringkat

- Adobe Scan 18 Sep 2022Dokumen1 halamanAdobe Scan 18 Sep 2022Dika Muhammad RifaiBelum ada peringkat

- Hasil Osn Ipa PDFDokumen8 halamanHasil Osn Ipa PDFDika Muhammad RifaiBelum ada peringkat

- Hasil Osn Ips PDFDokumen8 halamanHasil Osn Ips PDFDika Muhammad RifaiBelum ada peringkat

- Hasil Osn Ips PDFDokumen8 halamanHasil Osn Ips PDFDika Muhammad RifaiBelum ada peringkat

- Hasil Osn Ipa PDFDokumen8 halamanHasil Osn Ipa PDFDika Muhammad RifaiBelum ada peringkat