Anda mungkin juga menyukai

- PKMP BidikmisiDokumen16 halamanPKMP Bidikmisiafif06Belum ada peringkat

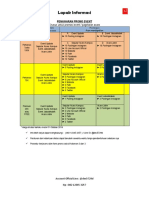

- Form Lapakjzbdvk InformasiDokumen4 halamanForm Lapakjzbdvk Informasiafif06Belum ada peringkat

- Cover KuisonerDokumen1 halamanCover Kuisonerafif06Belum ada peringkat

- JAwban UTS MetpenDokumen2 halamanJAwban UTS Metpenafif06Belum ada peringkat

- Kasus Audit 14-22Dokumen9 halamanKasus Audit 14-22afif06Belum ada peringkat

- Nyicil Metpen SoalDokumen4 halamanNyicil Metpen Soalafif06Belum ada peringkat

- ETIKA Moral Akhlak AgamaDokumen17 halamanETIKA Moral Akhlak Agamaafif06Belum ada peringkat

- Review TaxploreDokumen1 halamanReview Taxploreafif06Belum ada peringkat

- Tugas Manbis 2 Analisis FedexDokumen7 halamanTugas Manbis 2 Analisis FedexSiti ZumaroBelum ada peringkat

- Tugas Akhir - Payroll IndomieDokumen1 halamanTugas Akhir - Payroll Indomieafif06Belum ada peringkat

- Sistem Informasi AkuntansiDokumen16 halamanSistem Informasi Akuntansiafif06Belum ada peringkat

- Tugas Akhir - Payroll IndomieDokumen26 halamanTugas Akhir - Payroll Indomieafif06Belum ada peringkat

- Tugas Akhir - Payroll IndomieDokumen26 halamanTugas Akhir - Payroll Indomieafif06Belum ada peringkat

- LampiranDokumen50 halamanLampiranRetno AnggrainiBelum ada peringkat

- De SADokumen4 halamanDe SAafif06Belum ada peringkat

- Review TaxploreDokumen1 halamanReview Taxploreafif06Belum ada peringkat

- Blu Rsud - Pelatihan Penyusunan Laporan Keuangan Rumah Sakit PDFDokumen146 halamanBlu Rsud - Pelatihan Penyusunan Laporan Keuangan Rumah Sakit PDFhestiBelum ada peringkat

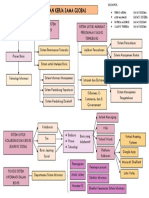

- Mindmap Bab 2Dokumen1 halamanMindmap Bab 2afif06Belum ada peringkat

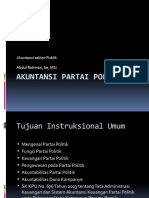

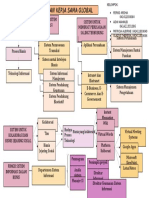

- Akuntansi ParpolDokumen32 halamanAkuntansi Parpolafif06Belum ada peringkat

- Resume Sim Bab 2Dokumen2 halamanResume Sim Bab 2afif06Belum ada peringkat

- Mindmap Bab 2Dokumen1 halamanMindmap Bab 2afif06Belum ada peringkat

- Resume CH 14Dokumen2 halamanResume CH 14afif06Belum ada peringkat

- Sop Perawatan Kaki Dan KukuDokumen2 halamanSop Perawatan Kaki Dan Kukuafif06Belum ada peringkat

- Keperawatan KomunitasDokumen14 halamanKeperawatan Komunitasafif06Belum ada peringkat