0% menganggap dokumen ini bermanfaat (0 suara)

708 tayangan4 halamanAkun Bersaldo Nol Setelah Jurnal Penutup

1. PT Lestari menentukan penyisihan piutang tak tertagih sebesar 0,5% dari penjualan kredit Rp12 miliar. Jurnal penyesuaian yang benar adalah penyisihan piutang tak tertagih Rp60 juta dan beban piutang tak tertagih Rp60 juta.

2. Pendapatan diterima dimuka dilaporkan sebagai aset.

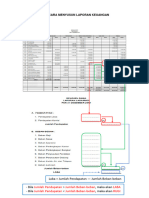

3. Akun yang bersaldo nol setelah jurnal penutup adalah piutang dagang, penjualan, dan

Diunggah oleh

Bayu MustikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

708 tayangan4 halamanAkun Bersaldo Nol Setelah Jurnal Penutup

1. PT Lestari menentukan penyisihan piutang tak tertagih sebesar 0,5% dari penjualan kredit Rp12 miliar. Jurnal penyesuaian yang benar adalah penyisihan piutang tak tertagih Rp60 juta dan beban piutang tak tertagih Rp60 juta.

2. Pendapatan diterima dimuka dilaporkan sebagai aset.

3. Akun yang bersaldo nol setelah jurnal penutup adalah piutang dagang, penjualan, dan

Diunggah oleh

Bayu MustikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd