0% menganggap dokumen ini bermanfaat (0 suara)

239 tayangan3 halamanKriteria Ketuntasan Minimal Pajak XI

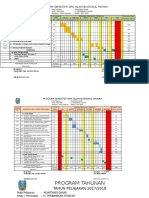

Dokumen tersebut menjelaskan kriteria ketuntasan minimal untuk mata pelajaran Administrasi Pajak kelas XI SMK/MAK. Terdapat 6 kompetensi dasar yang dijabarkan melalui indikator-indikatornya beserta penetapan nilai kompleksitas, daya dukung, nilai intake, dan kriteria ketuntasan minimal.

Diunggah oleh

asep suhendraHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

239 tayangan3 halamanKriteria Ketuntasan Minimal Pajak XI

Dokumen tersebut menjelaskan kriteria ketuntasan minimal untuk mata pelajaran Administrasi Pajak kelas XI SMK/MAK. Terdapat 6 kompetensi dasar yang dijabarkan melalui indikator-indikatornya beserta penetapan nilai kompleksitas, daya dukung, nilai intake, dan kriteria ketuntasan minimal.

Diunggah oleh

asep suhendraHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd