Anda mungkin juga menyukai

- PAI 3 WarrenDokumen50 halamanPAI 3 WarrenVinny Syifa DenadaBelum ada peringkat

- L 6-14Dokumen1 halamanL 6-14Jeanice MeBelum ada peringkat

- Tugas Bab 7 Spakm Yuni Srifahwani - 185310820Dokumen6 halamanTugas Bab 7 Spakm Yuni Srifahwani - 185310820Yuni SrifahwaniBelum ada peringkat

- Bab 6 DONE!!Dokumen24 halamanBab 6 DONE!!lalaBelum ada peringkat

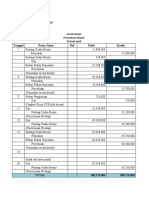

- Panorama HijauDokumen3 halamanPanorama HijauGosu HoonBelum ada peringkat

- Latihan Soal KomprehensifDokumen3 halamanLatihan Soal KomprehensifNova Tri RahmiBelum ada peringkat

- Latihan 7Dokumen1 halamanLatihan 7jefri andriiBelum ada peringkat

- Pengantar Akuntansi Kelompok 5Dokumen1 halamanPengantar Akuntansi Kelompok 5mutiara nzhBelum ada peringkat

- Sayyidah NH Tugas 3 Peng - AkuntansiDokumen1 halamanSayyidah NH Tugas 3 Peng - AkuntansiSayyidah Nur HusniaBelum ada peringkat

- Soal Lanjutan Halaman 49 Pengantar AkuntansiDokumen4 halamanSoal Lanjutan Halaman 49 Pengantar AkuntansiMuhammad abiansyh0% (1)

- S 8-2B SoalDokumen1 halamanS 8-2B SoalRichard Ming0% (1)

- Kelompok 8 - Tugas 4 Ak - Das Pa VinoDokumen50 halamanKelompok 8 - Tugas 4 Ak - Das Pa VinoFresa DarmawanBelum ada peringkat

- LPP Ak 1 Telda SerangDokumen63 halamanLPP Ak 1 Telda SerangTelda SerangBelum ada peringkat

- Kelvin Mulyadi Memulai Usaha KonsultasinyaDokumen3 halamanKelvin Mulyadi Memulai Usaha Konsultasinyatessa fadmaBelum ada peringkat

- CV Wahida Prasetyo Laporan Laba Rugi Untuk Tahun Yang Berakhir Pada 31 Desember 2016Dokumen10 halamanCV Wahida Prasetyo Laporan Laba Rugi Untuk Tahun Yang Berakhir Pada 31 Desember 2016Ayu ArdanaaBelum ada peringkat

- Bab 7 PersediaanDokumen28 halamanBab 7 PersediaanSafitri Eka LestariBelum ada peringkat

- Latihan 5Dokumen3 halamanLatihan 5CINDY FITRIA ROSYANI Mahasiswa PNJBelum ada peringkat

- Keseimbangan Pasar Satu Barang-2022.2023 .... Oke.4Dokumen57 halamanKeseimbangan Pasar Satu Barang-2022.2023 .... Oke.4Ariska ZnBelum ada peringkat

- Ujian Tengah SemesterDokumen2 halamanUjian Tengah Semesteratrilianto zagotoBelum ada peringkat

- Marketablesecurities Sitisalamah 2162201015 2shift1Dokumen6 halamanMarketablesecurities Sitisalamah 2162201015 2shift1Siti Salamah100% (1)

- Kasus Laporan KeuanganDokumen2 halamanKasus Laporan KeuanganRanti RamayantiBelum ada peringkat

- 5 Soal Lab Akuntansi 1 Perusahaan JasaDokumen48 halaman5 Soal Lab Akuntansi 1 Perusahaan JasaPuspita GentaBelum ada peringkat

- Tugas03 - PA - Kelas K - 22013010293 - Takhta Adi-1-1Dokumen4 halamanTugas03 - PA - Kelas K - 22013010293 - Takhta Adi-1-1Fa GifBelum ada peringkat

- Akuntansi - Aria ConsultingDokumen15 halamanAkuntansi - Aria ConsultingChoi EunkiBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen46 halamanSiklus Akuntansi Perusahaan JasaKiki HutajuluBelum ada peringkat

- Buku Ekonomi Dan Manajemen ZISWAFDokumen228 halamanBuku Ekonomi Dan Manajemen ZISWAFhusnaBelum ada peringkat

- TUGAS LAB. PA 1 - Elang Mulia Lesmana - 22302092Dokumen17 halamanTUGAS LAB. PA 1 - Elang Mulia Lesmana - 22302092Elang MuliaBelum ada peringkat

- Tugas Akuntansi Keuangan LanjutanDokumen38 halamanTugas Akuntansi Keuangan LanjutanTsabithah Rahmi KhaeraniBelum ada peringkat

- Jurnal Khusus Neraca SaldoDokumen12 halamanJurnal Khusus Neraca SaldogibranBelum ada peringkat

- Jawaban AkuntansiDokumen9 halamanJawaban AkuntansiGladys ance violeta rorongBelum ada peringkat

- Tugas 2 Stanlay Kevin SDokumen31 halamanTugas 2 Stanlay Kevin SArdi RajuBelum ada peringkat

- Hal 222 (S 4-5B)Dokumen20 halamanHal 222 (S 4-5B)Fiola Ananda JunitaBelum ada peringkat

- Persediaan Baru-2Dokumen24 halamanPersediaan Baru-2Muhammad Yusuf ZaelaniBelum ada peringkat

- Soal Latihan Pengakun Hal 337Dokumen24 halamanSoal Latihan Pengakun Hal 337Dimas Aji PurnamaBelum ada peringkat

- Bab 6 - Akuntansi Untuk Perusahaan DagangDokumen58 halamanBab 6 - Akuntansi Untuk Perusahaan Dagangtamara ekaBelum ada peringkat

- Latihan Topik 3-1Dokumen10 halamanLatihan Topik 3-1Eggi Rizki pratama100% (1)

- Soal Jawaban Biro Arsitek RismaDokumen8 halamanSoal Jawaban Biro Arsitek RismaSeptian Dwiki HardiansahBelum ada peringkat

- Danedo Rayhan Haq - Sejarah Pemikiran Ekonomi - UASDokumen23 halamanDanedo Rayhan Haq - Sejarah Pemikiran Ekonomi - UASamanda gethBelum ada peringkat

- Kompas - Id-Pembiayaan Fiskal Dari Mana UangnyaDokumen7 halamanKompas - Id-Pembiayaan Fiskal Dari Mana UangnyahmifebuiofficialBelum ada peringkat

- Laba Bersih 121,500,000 121,500,000Dokumen3 halamanLaba Bersih 121,500,000 121,500,000Puput PermatasariBelum ada peringkat

- PA 1 Tugas 2Dokumen1 halamanPA 1 Tugas 2vivi lewarBelum ada peringkat

- Uts Pengantar AkuntansiDokumen4 halamanUts Pengantar AkuntansiVrisca yusniarBelum ada peringkat

- BHN Kuliah Mat Eko 7Dokumen15 halamanBHN Kuliah Mat Eko 7ReskyBelum ada peringkat

- CatetanDokumen19 halamanCatetanFathimahBelum ada peringkat

- UAS Pengantar Akuntansi 1 RevisiDokumen3 halamanUAS Pengantar Akuntansi 1 RevisiTien KartiniBelum ada peringkat

- Tugas 1 Pengantar Akuntansi I - 2023 SPDokumen2 halamanTugas 1 Pengantar Akuntansi I - 2023 SPStefannyfaidibanBelum ada peringkat

- Pengantar Akutanis Hal 225Dokumen2 halamanPengantar Akutanis Hal 225Septian Dwiki HardiansahBelum ada peringkat

- Kertas KerjaDokumen2 halamanKertas KerjaMuhammad ArifBelum ada peringkat

- Tugas L5-16&L5-18Dokumen4 halamanTugas L5-16&L5-18Dimas Agung RamadhanBelum ada peringkat

- Soal Uts - Pengantar Akuntansi 2Dokumen2 halamanSoal Uts - Pengantar Akuntansi 2Arman MauladitaBelum ada peringkat

- AnggunDokumen7 halamanAnggunAnggun Sri Wahyuni100% (1)

- S32BDokumen3 halamanS32BBagas PrasBelum ada peringkat

- Pembahasan Ilustrasi Kasus Panorama Hijau (JK&BBU)Dokumen20 halamanPembahasan Ilustrasi Kasus Panorama Hijau (JK&BBU)SendShop DCTBelum ada peringkat

- Kasus S1 4ADokumen6 halamanKasus S1 4AMery IndahBelum ada peringkat

- Persamaan Dasar Akuntansi - Sesi 2Dokumen20 halamanPersamaan Dasar Akuntansi - Sesi 2Listia ZaharaniBelum ada peringkat

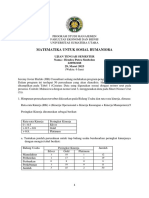

- Matematika Untuk Sosial Humaniora: Ujian Tengah Semester Nama: Hendra Putra Simbolon 220502188 29, Maret 2023Dokumen5 halamanMatematika Untuk Sosial Humaniora: Ujian Tengah Semester Nama: Hendra Putra Simbolon 220502188 29, Maret 2023Hendra PutraBelum ada peringkat

- Amelia Putri Adinda (0502202098)Dokumen6 halamanAmelia Putri Adinda (0502202098)Amel GpBelum ada peringkat

- Usaha DagangDokumen21 halamanUsaha DagangAprilia IndriyantiBelum ada peringkat

- Soal Manajemen+kunciDokumen12 halamanSoal Manajemen+kunciyulindaBelum ada peringkat

- BAB 3 Piutang Usaha PrintDokumen10 halamanBAB 3 Piutang Usaha PrinttenryamiraBelum ada peringkat