Anda mungkin juga menyukai

- Buku Administrasi Dasawisma RT RWDokumen24 halamanBuku Administrasi Dasawisma RT RWArie Kuntz86% (7)

- Perda Nomor 15 Tahun 2017Dokumen15 halamanPerda Nomor 15 Tahun 2017wonotulusdesaBelum ada peringkat

- Perbup No 17 Tahun 2019Dokumen11 halamanPerbup No 17 Tahun 2019Bukhari SiantarBelum ada peringkat

- Perbup 30 Th.2018 PEnghapusan Piutang Pajak & RetribusiDokumen26 halamanPerbup 30 Th.2018 PEnghapusan Piutang Pajak & RetribusiandeeBelum ada peringkat

- Perda No 09 Tahun 2010Dokumen19 halamanPerda No 09 Tahun 2010Lisa MartinezBelum ada peringkat

- Perda 17 2011 PDFDokumen15 halamanPerda 17 2011 PDFDiana SurjantoBelum ada peringkat

- Perda No 14 TH 2010 Pajak HiburanDokumen25 halamanPerda No 14 TH 2010 Pajak HiburanArie KuntzBelum ada peringkat

- Perda No 3 Tahun 2018 Tentang Pajak HiburanDokumen21 halamanPerda No 3 Tahun 2018 Tentang Pajak HiburanBila AaaBelum ada peringkat

- Peraturan Bupati 92 2019 2Dokumen30 halamanPeraturan Bupati 92 2019 2Dhimas DaruBelum ada peringkat

- Perbup 57 2019 Kab - CirebonDokumen25 halamanPerbup 57 2019 Kab - Cirebongayuh aji pBelum ada peringkat

- Perwali Pajak ParkirDokumen36 halamanPerwali Pajak ParkirNontonBelum ada peringkat

- Pajak RestoranDokumen15 halamanPajak RestoranAdib Fandi BudimanBelum ada peringkat

- Kota Medan 7 2011Dokumen15 halamanKota Medan 7 2011Vesper 007Belum ada peringkat

- Perwali BPHTBDokumen32 halamanPerwali BPHTByhatiBelum ada peringkat

- Perwal Pajak HibuaranDokumen24 halamanPerwal Pajak Hibuaransubbag tuBelum ada peringkat

- SalinanDokumen7 halamanSalinanPBB BPHTB KAB LAMANDAUBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen36 halamanPenagihan Pajak Dengan Surat PaksaRiBelum ada peringkat

- Perda 18-2013 Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan A5Dokumen32 halamanPerda 18-2013 Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan A5Arie. Ssnto81Belum ada peringkat

- Perbup No 19 2019 PBB p2Dokumen37 halamanPerbup No 19 2019 PBB p2winBelum ada peringkat

- Perbup 128 2021Dokumen23 halamanPerbup 128 2021heker22286Belum ada peringkat

- Perbup Nomor 14 Tentang Tata Cara Penghapusan Piutang Pajak Bumi Dan BangunanDokumen7 halamanPerbup Nomor 14 Tentang Tata Cara Penghapusan Piutang Pajak Bumi Dan BangunanBig BossBelum ada peringkat

- PERDA PBB Kota PekanbaruDokumen34 halamanPERDA PBB Kota PekanbaruBang Anto100% (1)

- Perbup Pajak Penerangan JalanDokumen16 halamanPerbup Pajak Penerangan JalanAdib Fandi BudimanBelum ada peringkat

- Perda Kab Banyumas No 1-2011 Pajak DaerahDokumen47 halamanPerda Kab Banyumas No 1-2011 Pajak DaerahSyukriy AbdullahBelum ada peringkat

- Perbup Pajak Parkir PonorogoDokumen16 halamanPerbup Pajak Parkir PonorogoAdib Fandi BudimanBelum ada peringkat

- Perda No 3 THN 2010 - Pajak RestoranDokumen20 halamanPerda No 3 THN 2010 - Pajak RestoranDeko NorBelum ada peringkat

- Perbup Pajak Hotel PonorogoDokumen16 halamanPerbup Pajak Hotel PonorogoAdib Fandi BudimanBelum ada peringkat

- Perda No. 11 Tahun 2012 Tentang Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan 1Dokumen13 halamanPerda No. 11 Tahun 2012 Tentang Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan 1Musik StoryBelum ada peringkat

- Peraturan Bupati Nomor 1 Tahun 2021 Tentang Petunjuk Pelaksanaan Pemungutan Pajak ReklameDokumen18 halamanPeraturan Bupati Nomor 1 Tahun 2021 Tentang Petunjuk Pelaksanaan Pemungutan Pajak ReklameNur MuhisBelum ada peringkat

- Perda Nomor 1 Tahun 2011Dokumen36 halamanPerda Nomor 1 Tahun 2011Mufti UmaraBelum ada peringkat

- Perbup 6-2011 Pajak Parkir - 0Dokumen16 halamanPerbup 6-2011 Pajak Parkir - 0Perekat DemokrasiBelum ada peringkat

- Perda Pajak RESTORANDokumen31 halamanPerda Pajak RESTORANKrisnaBelum ada peringkat

- PERWALI - No. 26 Tahun 2014 Tentang Tata Cara Penghapusan Piutang Pajak Daerah Dan Atau Retribusi Daerah Yang Sudah KedaluwarsaDokumen12 halamanPERWALI - No. 26 Tahun 2014 Tentang Tata Cara Penghapusan Piutang Pajak Daerah Dan Atau Retribusi Daerah Yang Sudah KedaluwarsapuputtrisBelum ada peringkat

- Peraturan 1072012-5Dokumen11 halamanPeraturan 1072012-5RIO SANDI SALMANBelum ada peringkat

- Perda Pajak PARKIRDokumen35 halamanPerda Pajak PARKIRTaruli 12Belum ada peringkat

- BPHTB Pemkab KarawangDokumen21 halamanBPHTB Pemkab KarawangDen Mas DeepBelum ada peringkat

- Perda Nomor 6 Tahun 2012Dokumen16 halamanPerda Nomor 6 Tahun 2012tarra.monicaBelum ada peringkat

- Perwal Nomor 49 Tahun 2012 TTG Bentuk Formulir SSPDDokumen16 halamanPerwal Nomor 49 Tahun 2012 TTG Bentuk Formulir SSPDfilebppkad.gresikBelum ada peringkat

- Tata Cara Penyampaian SPTPDDokumen49 halamanTata Cara Penyampaian SPTPDRamliBelum ada peringkat

- Perbup 72 2014Dokumen31 halamanPerbup 72 2014Daffa Arfian BimasenaBelum ada peringkat

- Peraturan Daerah Kota Magelang Nomor 9 Tahun 2010 Tentang Bea Perolehan Hak Atas Tanah Dan BangunanDokumen43 halamanPeraturan Daerah Kota Magelang Nomor 9 Tahun 2010 Tentang Bea Perolehan Hak Atas Tanah Dan BangunanPUSTAKA Virtual Tata Ruang dan Pertanahan (Pusvir TRP)Belum ada peringkat

- Perda No. 5 TH 2012 Pajak Penerangan JalanDokumen23 halamanPerda No. 5 TH 2012 Pajak Penerangan JalanRIO SANDI SALMANBelum ada peringkat

- Perda - 14 - 2018Dokumen7 halamanPerda - 14 - 2018Pertambangan BatuanBelum ada peringkat

- Perda Kota Medan No.16 THN 2011 TTG Pajak Penerangan JalanDokumen19 halamanPerda Kota Medan No.16 THN 2011 TTG Pajak Penerangan Jalanevan sandersBelum ada peringkat

- PERWALI 19 Perubahan TTG Tata Cara Pemungutan BPHTBDokumen20 halamanPERWALI 19 Perubahan TTG Tata Cara Pemungutan BPHTBdoniindarto1987Belum ada peringkat

- Balikpapan Perwali No.24 Tahun 2020Dokumen31 halamanBalikpapan Perwali No.24 Tahun 2020Awang MelatiBelum ada peringkat

- Perda No 2 Tahun 2011Dokumen77 halamanPerda No 2 Tahun 2011mahashivaBelum ada peringkat

- Sidoarjo Parkir - PERBUP Nomor 043 Tahun 2014Dokumen5 halamanSidoarjo Parkir - PERBUP Nomor 043 Tahun 2014pdl.mrobethrizapahleviBelum ada peringkat

- Perbup 16-2018 PDFDokumen39 halamanPerbup 16-2018 PDFPemdes NgabeyanBelum ada peringkat

- Tata Cara Pemungutan Pajak Penerangan JalanDokumen15 halamanTata Cara Pemungutan Pajak Penerangan JalanRisna MudiBelum ada peringkat

- Perda Kota Ambon No 5 THN 2019 Tentang Pajak Air TanahDokumen19 halamanPerda Kota Ambon No 5 THN 2019 Tentang Pajak Air TanahAnnyeong ChinguBelum ada peringkat

- PERBUP 21 2016 KarawangDokumen34 halamanPERBUP 21 2016 KarawangFajri Aga BaritaBelum ada peringkat

- Perda No. 15 Tahun 2012 HIBURANDokumen22 halamanPerda No. 15 Tahun 2012 HIBURANrika herdiBelum ada peringkat

- Perwal 1325 Tahun 2014 Pajak Hiburan 2014Dokumen25 halamanPerwal 1325 Tahun 2014 Pajak Hiburan 2014Vesper 007Belum ada peringkat

- Peraturan Bupati 2017 21Dokumen31 halamanPeraturan Bupati 2017 21Flash GordonBelum ada peringkat

- 24b0829a6c0986a08e2e4c7e3b9e9155Dokumen7 halaman24b0829a6c0986a08e2e4c7e3b9e9155Thomas KambuayaBelum ada peringkat

- Perda Pajak Mineral Bukan Logam Dan Batuan OkDokumen18 halamanPerda Pajak Mineral Bukan Logam Dan Batuan OkedwardhafudiansyahBelum ada peringkat

- Perda Pangandaran No 51 Tahun 2016 Tentang PBB P2Dokumen27 halamanPerda Pangandaran No 51 Tahun 2016 Tentang PBB P2DEKOBelum ada peringkat

- PP No 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak DaerahDokumen30 halamanPP No 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak DaerahFernando NongBelum ada peringkat

- Perda 2 2018 Perubahan Atas Peraturan Daerah Kabupaten Magelang Nomor 13 Tahun 2010 Tentang Pajak DaerahDokumen9 halamanPerda 2 2018 Perubahan Atas Peraturan Daerah Kabupaten Magelang Nomor 13 Tahun 2010 Tentang Pajak DaerahsaifulBelum ada peringkat

- LPJ Pps Bulan September 2020Dokumen72 halamanLPJ Pps Bulan September 2020Arie KuntzBelum ada peringkat

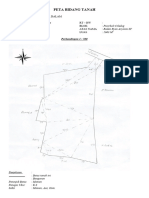

- Contoh PETA BIDANG TANAHDokumen2 halamanContoh PETA BIDANG TANAHArie KuntzBelum ada peringkat

- Bimtek CoklitDokumen32 halamanBimtek CoklitArie KuntzBelum ada peringkat

- PDF 004 Program Kerja DPN Ppdi - CompressDokumen6 halamanPDF 004 Program Kerja DPN Ppdi - CompressArie KuntzBelum ada peringkat

- Acara Dan Lomba Agustusan Tingkat Kecamatan Bayan 2023Dokumen2 halamanAcara Dan Lomba Agustusan Tingkat Kecamatan Bayan 2023Arie KuntzBelum ada peringkat

- LPJ PPS Bulan Oktober 2020Dokumen80 halamanLPJ PPS Bulan Oktober 2020Arie KuntzBelum ada peringkat

- Surat Ket Usaha 3306081708740001 2023-11-03 9Dokumen1 halamanSurat Ket Usaha 3306081708740001 2023-11-03 9Arie KuntzBelum ada peringkat

- Contoh Peta Bidang TanahDokumen1 halamanContoh Peta Bidang TanahArie KuntzBelum ada peringkat

- Raperdes LKD Desa Dukuhrejo - 012203Dokumen24 halamanRaperdes LKD Desa Dukuhrejo - 012203Arie KuntzBelum ada peringkat

- LPJ PPS Bulan Juni 2020Dokumen41 halamanLPJ PPS Bulan Juni 2020Arie KuntzBelum ada peringkat

- Pengajuan PLN DukuhrejoDokumen2 halamanPengajuan PLN DukuhrejoArie KuntzBelum ada peringkat

- Persatuan Perangkat Desa Indonesia Ppdi Data Peserta:: Turah SetyoDokumen2 halamanPersatuan Perangkat Desa Indonesia Ppdi Data Peserta:: Turah SetyoArie KuntzBelum ada peringkat

- Daftar Hadir Penyelenggaraan Pemilihan Presiden, Wakil Presiden Dan Legeslatif TAHUN 2024Dokumen2 halamanDaftar Hadir Penyelenggaraan Pemilihan Presiden, Wakil Presiden Dan Legeslatif TAHUN 2024Arie KuntzBelum ada peringkat

- Surat Perintah Bayar (Spby)Dokumen3 halamanSurat Perintah Bayar (Spby)Arie KuntzBelum ada peringkat

- Keputusan Kepala Desa Dukuhrejo TTG Pemberhentian Dan Pengangkatan Pengurus RT Dan RW - 125421Dokumen4 halamanKeputusan Kepala Desa Dukuhrejo TTG Pemberhentian Dan Pengangkatan Pengurus RT Dan RW - 125421Arie KuntzBelum ada peringkat

- Perubahan Peraturan Kepala Desa TTG BLT DD 2020 - 112449Dokumen7 halamanPerubahan Peraturan Kepala Desa TTG BLT DD 2020 - 112449Arie KuntzBelum ada peringkat

- Notulen RapatDokumen1 halamanNotulen RapatArie KuntzBelum ada peringkat

- UNDANGANDokumen1 halamanUNDANGANArie KuntzBelum ada peringkat

- Keputusan Kepala Desa Dukuhrejo Tentang BPJS Kesehatan & KetenagakerjaanDokumen5 halamanKeputusan Kepala Desa Dukuhrejo Tentang BPJS Kesehatan & KetenagakerjaanArie KuntzBelum ada peringkat

- Asumsi Apbdes Desa Dukuhrejo 2019Dokumen1 halamanAsumsi Apbdes Desa Dukuhrejo 2019Arie KuntzBelum ada peringkat

- 6 Buku Wajib PKKDokumen8 halaman6 Buku Wajib PKKArie KuntzBelum ada peringkat

- GOL. SK Tim Penyusun APBDes Perub 2018Dokumen3 halamanGOL. SK Tim Penyusun APBDes Perub 2018Arie KuntzBelum ada peringkat

- Ketahanan Masy 2017 IiDokumen43 halamanKetahanan Masy 2017 IiArie KuntzBelum ada peringkat

- Banner ProyekDokumen7 halamanBanner ProyekArie KuntzBelum ada peringkat

- Ba Kesepakatan BPDDokumen2 halamanBa Kesepakatan BPDArie KuntzBelum ada peringkat

- Besaran Insentif RT RW Tahap IDokumen4 halamanBesaran Insentif RT RW Tahap IArie KuntzBelum ada peringkat

- Proposal UP2KDokumen12 halamanProposal UP2KArie KuntzBelum ada peringkat

- Keputusan Kepala Desa Dukuhrejo TTG Siltap Staf Cawu 1Dokumen5 halamanKeputusan Kepala Desa Dukuhrejo TTG Siltap Staf Cawu 1Arie KuntzBelum ada peringkat

- Formulir Permohonan Pindah WNI Antar Kec Satu Kab F 1 29 PDFDokumen1 halamanFormulir Permohonan Pindah WNI Antar Kec Satu Kab F 1 29 PDFArie KuntzBelum ada peringkat