Anda mungkin juga menyukai

- Tugas Pra UTS Seminar Manajemen M.furqonDokumen2 halamanTugas Pra UTS Seminar Manajemen M.furqonFurqon MuhammadBelum ada peringkat

- Latihan Soal Metode Harga Pokok Pesanan (Annisa Rahmadini - 382141011)Dokumen3 halamanLatihan Soal Metode Harga Pokok Pesanan (Annisa Rahmadini - 382141011)Furqon MuhammadBelum ada peringkat

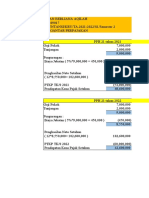

- Uas Praktikum Perpajakan Pajak Intan Berliana Aqilah 374209017Dokumen2 halamanUas Praktikum Perpajakan Pajak Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Latihan Soal Produk Hilang Di Akhir Proses (Annisa Rahmadini - 382141011)Dokumen3 halamanLatihan Soal Produk Hilang Di Akhir Proses (Annisa Rahmadini - 382141011)Furqon MuhammadBelum ada peringkat

- Latihan Soal Metode Harga Pokok Proses Melalui 2 Departemen (Annisa Rahmadini - 382141011)Dokumen4 halamanLatihan Soal Metode Harga Pokok Proses Melalui 2 Departemen (Annisa Rahmadini - 382141011)Furqon MuhammadBelum ada peringkat

- Tugas 2 - MNJ - Pemasaran II - M.furqonDokumen2 halamanTugas 2 - MNJ - Pemasaran II - M.furqonFurqon MuhammadBelum ada peringkat

- Tugas Seminar Manajemen - M.furqon - 382141023Dokumen1 halamanTugas Seminar Manajemen - M.furqon - 382141023Furqon MuhammadBelum ada peringkat

- TUGAS Pratikum Pajak INTAN BERLIANA AQILAH 374209018 1Dokumen2 halamanTUGAS Pratikum Pajak INTAN BERLIANA AQILAH 374209018 1Furqon MuhammadBelum ada peringkat

- Uts Pengantar Pajak Intan Berliana Aqilah 374209017Dokumen12 halamanUts Pengantar Pajak Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Tugas 6 Pengantar Perpajakan Intan Berliana Aqilah 374209017Dokumen5 halamanTugas 6 Pengantar Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Tugas 4 Pengantar Perpajakan Intan Berliana Aqilah 374209017Dokumen6 halamanTugas 4 Pengantar Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Jawaban UTS KELAS KARYAWAN Ferry Dwi 381942014 Analisa Proses BisnisDokumen3 halamanJawaban UTS KELAS KARYAWAN Ferry Dwi 381942014 Analisa Proses BisnisFurqon MuhammadBelum ada peringkat

- Tugas 10 Perpajakan Intan Berliana Aqilah 374209017Dokumen4 halamanTugas 10 Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Tugas 4 Pratikum Perpajakan Intan Berliana Aqilah 374209017Dokumen14 halamanTugas 4 Pratikum Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Tugas 7 Perpajakan Intan Berliana Aqilah 374209017Dokumen4 halamanTugas 7 Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- Tugas 1 Pengantar Perpajakan Intan Berliana Aqilah 374209017Dokumen2 halamanTugas 1 Pengantar Perpajakan Intan Berliana Aqilah 374209017Furqon MuhammadBelum ada peringkat

- UAS Mikro 2021Dokumen5 halamanUAS Mikro 2021Furqon MuhammadBelum ada peringkat

- Kasus Bab VIIDokumen5 halamanKasus Bab VIIRisda RahayuBelum ada peringkat

- Formulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Dokumen1 halamanFormulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Furqon MuhammadBelum ada peringkat

- Industri4 GSDokumen14 halamanIndustri4 GSrametexBelum ada peringkat

- Apli - Komp. MS Word 2016 PDFDokumen2 halamanApli - Komp. MS Word 2016 PDFTrian AnandaBelum ada peringkat

- Management Information System Design For Improving The Quality of Health Services Area Using 5C4C Method in Bojongsoang Health CenterDokumen11 halamanManagement Information System Design For Improving The Quality of Health Services Area Using 5C4C Method in Bojongsoang Health CenterFurqon MuhammadBelum ada peringkat

- 391 652 1 PBDokumen7 halaman391 652 1 PBqinamikashimaBelum ada peringkat

- Formulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Dokumen1 halamanFormulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Furqon MuhammadBelum ada peringkat

- Bahan Jawaba TI Nmer 3 Dan 4Dokumen3 halamanBahan Jawaba TI Nmer 3 Dan 4Furqon MuhammadBelum ada peringkat

- Formulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Dokumen1 halamanFormulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Furqon MuhammadBelum ada peringkat

- Formulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Dokumen1 halamanFormulir Laporan Pengalaman Klinis .. ®: No:069/LPK/X/21Furqon MuhammadBelum ada peringkat