Anda mungkin juga menyukai

- Naskah Akademik Pendirian Badan Pengatur Jalan TolDari EverandNaskah Akademik Pendirian Badan Pengatur Jalan TolPenilaian: 3.5 dari 5 bintang3.5/5 (8)

- POJK - 2021-10 - Perizinan Usaha Dan Kelembagaan Lembaga Keuangan MikroDokumen88 halamanPOJK - 2021-10 - Perizinan Usaha Dan Kelembagaan Lembaga Keuangan MikroMaman FirmansyahBelum ada peringkat

- Bab 5 Lembaga Jasa KeuanganDokumen6 halamanBab 5 Lembaga Jasa KeuanganAmy WulansariBelum ada peringkat

- 3POJKPembinaandanPengawasanLKM 1403769036Dokumen11 halaman3POJKPembinaandanPengawasanLKM 1403769036Koperasi Astra InternationalBelum ada peringkat

- POJK 9 Tahun 2023 - AP KAPDokumen46 halamanPOJK 9 Tahun 2023 - AP KAPMohammad IslamBelum ada peringkat

- Pojk 14-2014Dokumen15 halamanPojk 14-2014Ebenezer SianiparBelum ada peringkat

- RPOJK Perizinan LKMDokumen41 halamanRPOJK Perizinan LKMdian purnamasariBelum ada peringkat

- Peraturan-Otoritas-Jasa-Keuangan-Tentang-Perizinan-Usaha-Dan-Kelembagaan-Lembaga-Keuangan-Mikro-1Dokumen26 halamanPeraturan-Otoritas-Jasa-Keuangan-Tentang-Perizinan-Usaha-Dan-Kelembagaan-Lembaga-Keuangan-Mikro-1fenia arianyBelum ada peringkat

- Pojk 27Dokumen8 halamanPojk 27Ismail MarzukiBelum ada peringkat

- POJK+59-POJK.03-2020+Persyaratan Dan Tata Cara Pemisahan Unit Usaha Syariah+2020Dokumen35 halamanPOJK+59-POJK.03-2020+Persyaratan Dan Tata Cara Pemisahan Unit Usaha Syariah+2020lawyerBelum ada peringkat

- PDK 10. Amandemen Kode Etik OJK KelembagaanDokumen9 halamanPDK 10. Amandemen Kode Etik OJK KelembagaanAlexBelum ada peringkat

- Otoritas Jasa KeuanganDokumen2 halamanOtoritas Jasa KeuanganAldira NikitasyaBelum ada peringkat

- Dasar Hukum OJK-WPS OfficeDokumen2 halamanDasar Hukum OJK-WPS OfficeRaden Ferdiansyah RamadhanBelum ada peringkat

- Mind Map Ekonomi Bab OjkDokumen1 halamanMind Map Ekonomi Bab OjkGriffyn T.Belum ada peringkat

- Pojk 7 2023Dokumen130 halamanPojk 7 2023Azis ArianudinBelum ada peringkat

- Pojk 61-2015Dokumen56 halamanPojk 61-2015cevy saputradpmBelum ada peringkat

- POJK 27 Th. 2016Dokumen41 halamanPOJK 27 Th. 2016Inggrid SeikkaBelum ada peringkat

- Otoritas Jasa KeuanganDokumen3 halamanOtoritas Jasa KeuanganPrimajatti PratiwiBelum ada peringkat

- Otoritas Jasa KeuanganDokumen3 halamanOtoritas Jasa KeuanganVerawaty TambunanBelum ada peringkat

- Otoritas Jasa Keuangan (Ojk)Dokumen17 halamanOtoritas Jasa Keuangan (Ojk)21.168 Susilo AdiBelum ada peringkat

- POJK Nomor 62 Tahun 2016Dokumen24 halamanPOJK Nomor 62 Tahun 2016Huriyatul AkmalBelum ada peringkat

- Pojk 29-2020Dokumen28 halamanPojk 29-2020Nathanael Demson SihalohoBelum ada peringkat

- Perbup No. 9 Th. 2016Dokumen8 halamanPerbup No. 9 Th. 2016Syah RulBelum ada peringkat

- Peraturan Lembaga Penjamin Simpanan Nomor 1 Tahun 2022 Tentang Likuidasi BankDokumen46 halamanPeraturan Lembaga Penjamin Simpanan Nomor 1 Tahun 2022 Tentang Likuidasi BankDea ZulfikarBelum ada peringkat

- Otoritas Jasa KeuanganDokumen4 halamanOtoritas Jasa Keuanganevi saprinaBelum ada peringkat

- POJK 9 Tahun 2023 - Rotasi APDokumen47 halamanPOJK 9 Tahun 2023 - Rotasi APAdrianBelum ada peringkat

- Karina Zulaikha - 181130001607 - PKS.10Dokumen8 halamanKarina Zulaikha - 181130001607 - PKS.10Karina ZulaikhaBelum ada peringkat

- SALINAN-POJK 55. Pembentukan Dan Pedoman Pelaksanaan Kerja Komite AuditDokumen14 halamanSALINAN-POJK 55. Pembentukan Dan Pedoman Pelaksanaan Kerja Komite AuditSyarafina SulwaniBelum ada peringkat

- Pojk 14 - 03 - 2021Dokumen32 halamanPojk 14 - 03 - 2021lawyerBelum ada peringkat

- POJK 24 Th. 2019 Rencana Bisnis LJKNBDokumen28 halamanPOJK 24 Th. 2019 Rencana Bisnis LJKNBrizal yusBelum ada peringkat

- Kelompok 1 Pasar Modal Peran OjkDokumen14 halamanKelompok 1 Pasar Modal Peran OjkAuliahersi meighinaBelum ada peringkat

- Peraturan Otoritas Jasa Keuangan Tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro 1Dokumen23 halamanPeraturan Otoritas Jasa Keuangan Tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro 1kikirihardiniBelum ada peringkat

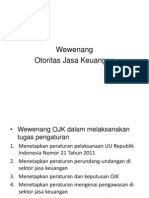

- Wewenang OJKDokumen8 halamanWewenang OJKHaris Nur MustofaBelum ada peringkat

- PER-01 - BL - 2011 - Pedoman KYCDokumen33 halamanPER-01 - BL - 2011 - Pedoman KYCIsmawati AdjisBelum ada peringkat

- Pergub No 242 Tahun 2015Dokumen22 halamanPergub No 242 Tahun 2015Sabikun NaharBelum ada peringkat

- EkonomiDokumen9 halamanEkonomiHadaina RofiqohBelum ada peringkat

- BAHAN AJAR Bank Lembaga Keuangan Bukan Bank LKBB DaDokumen18 halamanBAHAN AJAR Bank Lembaga Keuangan Bukan Bank LKBB DaNur ummiBelum ada peringkat

- Lembaga KeuanganDokumen18 halamanLembaga KeuanganDinda Eka SaraswatiBelum ada peringkat

- Ojk BLKDokumen3 halamanOjk BLKjuman aji santosoBelum ada peringkat

- Pojk 2020 62 Bank Perkreditan Rakyat 1Dokumen273 halamanPojk 2020 62 Bank Perkreditan Rakyat 1PedroBelum ada peringkat

- Akl 2 OjkDokumen19 halamanAkl 2 OjkDita Julianti100% (2)

- 04 Persus KepengurusanDokumen9 halaman04 Persus KepengurusanIndra Sulistyowati AffanBelum ada peringkat

- Pedoman Pelaksanaan Penerapan Prinsip Mengenal NasabahDokumen19 halamanPedoman Pelaksanaan Penerapan Prinsip Mengenal Nasabahv u denBelum ada peringkat

- Salinan POJK Nomor 5 Tahun 2024 Penetapan Status Pengawasan Dan Penanganan Permasalahan Bank UmumDokumen78 halamanSalinan POJK Nomor 5 Tahun 2024 Penetapan Status Pengawasan Dan Penanganan Permasalahan Bank UmumAbdur RahmanBelum ada peringkat

- Pojk 61 2020Dokumen50 halamanPojk 61 2020Muhammad sattarudinBelum ada peringkat

- POJK No. 16-POJK.03-2017 Tentang Bank PerantaraDokumen25 halamanPOJK No. 16-POJK.03-2017 Tentang Bank PerantaraArdi RedhaBelum ada peringkat

- Pojk 8 Pojk 04 2020Dokumen7 halamanPojk 8 Pojk 04 2020Fikri Andrian PutraBelum ada peringkat

- POJK FPT New Entry Bank UmumDokumen30 halamanPOJK FPT New Entry Bank UmumDimas BeduBelum ada peringkat

- Tugas I Hukum PerbankanDokumen6 halamanTugas I Hukum PerbankanWilliam BernoulliBelum ada peringkat

- Otoritas Jasa KeuanganDokumen7 halamanOtoritas Jasa Keuanganselalu_ceriaBelum ada peringkat

- Pojk 15 - 03 - 2021Dokumen28 halamanPojk 15 - 03 - 2021Okta AuliazaharaBelum ada peringkat

- PDK 43. Kode Etik-Perubahan KeduaDokumen3 halamanPDK 43. Kode Etik-Perubahan KeduaAlexBelum ada peringkat

- Kewenangan OjkDokumen2 halamanKewenangan OjkB-069 Iin WinabelaBelum ada peringkat

- Seojk 6 - 03 - 2023Dokumen15 halamanSeojk 6 - 03 - 2023Ayu EstiningrumBelum ada peringkat

- Tugas Otoritas Jasa KeuanganDokumen21 halamanTugas Otoritas Jasa KeuanganRonnie ArthanaBelum ada peringkat

- Pojk 44-2015Dokumen24 halamanPojk 44-2015Hartono Ari SusetyoBelum ada peringkat

- SAL POJK 71 - Dokumen LPPDokumen10 halamanSAL POJK 71 - Dokumen LPPRio HardantoBelum ada peringkat

- 36 NovathaFarhanRamadhana 2017041243 REVIEWJurnalUASPerbankanDokumen5 halaman36 NovathaFarhanRamadhana 2017041243 REVIEWJurnalUASPerbankanNur HidayatiBelum ada peringkat

- Otoritas Jasa Keuangan Republik IndonesiaDokumen29 halamanOtoritas Jasa Keuangan Republik IndonesiaYimna Aprida TakainBelum ada peringkat

- Salinan POJK 12 Tahun 2023Dokumen75 halamanSalinan POJK 12 Tahun 2023RiskaBelum ada peringkat

- 6Dokumen1 halaman6ARIYASA FIKARBelum ada peringkat

- 5Dokumen2 halaman5ARIYASA FIKARBelum ada peringkat

- 4Dokumen2 halaman4ARIYASA FIKARBelum ada peringkat

- 3Dokumen1 halaman3ARIYASA FIKARBelum ada peringkat