Anda mungkin juga menyukai

- Myob Perusahaan ManufakturDokumen144 halamanMyob Perusahaan Manufakturmeri maria astutiBelum ada peringkat

- Laporan Keuangan ManufakturDokumen8 halamanLaporan Keuangan ManufakturSentot Prawirodirjo Kidung KoloseboBelum ada peringkat

- Accounting For Manufacturing Using MYOBDokumen288 halamanAccounting For Manufacturing Using MYOBKay BMBelum ada peringkat

- Pertemuan 3 - Susunan Laporan Keuangan Perusahaan ManufakturDokumen14 halamanPertemuan 3 - Susunan Laporan Keuangan Perusahaan Manufakturslt29533Belum ada peringkat

- Resume Akuntansi (Bag 8)Dokumen6 halamanResume Akuntansi (Bag 8)Oming KunBelum ada peringkat

- Myob Perusahaan Manufaktur PDFDokumen184 halamanMyob Perusahaan Manufaktur PDFMeri Maria SutiknoBelum ada peringkat

- 7 Perakaunan KosDokumen8 halaman7 Perakaunan KosSyahrul AmirulBelum ada peringkat

- Myob Perusahaan Manufaktur Completed PDFDokumen144 halamanMyob Perusahaan Manufaktur Completed PDFNuraini TrihastutiBelum ada peringkat

- Myob Perusahaan Manufaktur PDFDokumen144 halamanMyob Perusahaan Manufaktur PDFMohamad MuklisinBelum ada peringkat

- d790977960295ac1026676359761f773Dokumen14 halamand790977960295ac1026676359761f773Abu hirzan FachriBelum ada peringkat

- Cost Accumulation Procedure FULL VERSIONDokumen28 halamanCost Accumulation Procedure FULL VERSIONFaqih Thoriqul AzisBelum ada peringkat

- Tugas AkbiDokumen2 halamanTugas AkbiWahyu ParmanaBelum ada peringkat

- Laporan Keuangan ManufakturDokumen31 halamanLaporan Keuangan ManufakturDinar Ika CachyantieBelum ada peringkat

- Metode Fisik ManufakturDokumen11 halamanMetode Fisik ManufakturAsmaul khoiriyahBelum ada peringkat

- Kalkulasi Biaya Variabel Dan Biaya Absorpsi Tutor 2Dokumen18 halamanKalkulasi Biaya Variabel Dan Biaya Absorpsi Tutor 2afriana lukita sariBelum ada peringkat

- Laporan HPPDokumen2 halamanLaporan HPPRabiatul AdawiyahBelum ada peringkat

- SiklusakuntansiokeDokumen23 halamanSiklusakuntansiokedennycaBelum ada peringkat

- Neraca Lajur ManufakturDokumen22 halamanNeraca Lajur ManufakturNopiiBelum ada peringkat

- Perusahaan DagangDokumen34 halamanPerusahaan DagangSintya warrozaBelum ada peringkat

- Materi Pertemuan Ke - 14 - Laporan Keuangan Perusahaan Industri - 851 - Las PDFDokumen4 halamanMateri Pertemuan Ke - 14 - Laporan Keuangan Perusahaan Industri - 851 - Las PDFJenjenje BeanBelum ada peringkat

- Siklus Ak Persh ManufakturDokumen4 halamanSiklus Ak Persh Manufakturakamaj jjgdsBelum ada peringkat

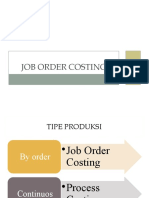

- Job Order CostingDokumen17 halamanJob Order CostingAlpinn OlaffBelum ada peringkat

- Buku Manajemen Unit Kerja IiiDokumen62 halamanBuku Manajemen Unit Kerja IiiSindi Tandi linoBelum ada peringkat

- Metode Pengumpulan Biaya 1 EdDokumen76 halamanMetode Pengumpulan Biaya 1 EdrizkaBelum ada peringkat

- Summary Job Order CostingDokumen11 halamanSummary Job Order Costingima rahmaBelum ada peringkat

- Form RL Perusahaan DagangDokumen2 halamanForm RL Perusahaan DagangfitriBelum ada peringkat

- 0.1 Siklus Ak Persh ManufakturDokumen4 halaman0.1 Siklus Ak Persh Manufaktur028rayhany az-zhara armiananda Armida alisjahbanaBelum ada peringkat

- Kalkulasi Biaya Variabel Dan Biaya Absorpsi Tutor 2Dokumen18 halamanKalkulasi Biaya Variabel Dan Biaya Absorpsi Tutor 2afriana lukita sariBelum ada peringkat

- Akuntansi Untuk Perusahaan ManufakturDokumen16 halamanAkuntansi Untuk Perusahaan ManufakturdahliBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen28 halamanAkuntansi Perusahaan ManufakturYessy NovantinaBelum ada peringkat

- TP1-W2-S3 - Sandra Andriani MDokumen4 halamanTP1-W2-S3 - Sandra Andriani MSandra AndrianiBelum ada peringkat

- TP1-W2-S3 - Sandra Andriani MDokumen4 halamanTP1-W2-S3 - Sandra Andriani MSandra AndrianiBelum ada peringkat

- RMK Akmen CH 5Dokumen5 halamanRMK Akmen CH 5Mery Meidiatry PakaangBelum ada peringkat

- Laporan Perusahaan IndustriDokumen4 halamanLaporan Perusahaan IndustriSalsabila ArindaBelum ada peringkat

- PEMB - DARING 7 NOV TURI L.RUGIhhDokumen2 halamanPEMB - DARING 7 NOV TURI L.RUGIhhEsti TiBelum ada peringkat

- Laba Rugi An ManufakturDokumen9 halamanLaba Rugi An ManufakturAifa RizalBelum ada peringkat

- Pertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaDokumen29 halamanPertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaYemima VeronikaBelum ada peringkat

- Perusahaan ManufakturDokumen6 halamanPerusahaan ManufakturAsep KuliahBelum ada peringkat

- Perusahaan ManufakturDokumen6 halamanPerusahaan Manufakturs1lt0Belum ada peringkat

- Contoh Soal & Jawab Soal Ke-5 Job Order CostingDokumen9 halamanContoh Soal & Jawab Soal Ke-5 Job Order CostingharisBelum ada peringkat

- Perusahaan ManufakturDokumen11 halamanPerusahaan ManufakturJoko PriyonoBelum ada peringkat

- Rumus Akuntansi BiayaDokumen7 halamanRumus Akuntansi BiayaScribdTranslationsBelum ada peringkat

- AK.2 Pertemuan 21Dokumen19 halamanAK.2 Pertemuan 21Sarah auliaBelum ada peringkat

- Tugas Pengantar Akutansi IDokumen15 halamanTugas Pengantar Akutansi INova Scorpia HelmaneliBelum ada peringkat

- 1911 Acct6130 Tifa Tp1-w2-s3-r1 2201830516 Yesa Kristiana WijayaDokumen3 halaman1911 Acct6130 Tifa Tp1-w2-s3-r1 2201830516 Yesa Kristiana WijayaYesa Kristiana0% (1)

- Chapter 18Dokumen3 halamanChapter 18omeBelum ada peringkat