Anda mungkin juga menyukai

- Rmk-Sap 2Dokumen15 halamanRmk-Sap 2Fitri PradjnaBelum ada peringkat

- d790977960295ac1026676359761f773Dokumen14 halamand790977960295ac1026676359761f773Abu hirzan FachriBelum ada peringkat

- PDF RMK Sap 2 - CompressDokumen15 halamanPDF RMK Sap 2 - CompressyudaBelum ada peringkat

- Accounting For Manufacturing Using MYOBDokumen288 halamanAccounting For Manufacturing Using MYOBKay BMBelum ada peringkat

- Materi Pertemuan Ke - 14 - Laporan Keuangan Perusahaan Industri - 851 - Las PDFDokumen4 halamanMateri Pertemuan Ke - 14 - Laporan Keuangan Perusahaan Industri - 851 - Las PDFJenjenje BeanBelum ada peringkat

- Myob Perusahaan Manufaktur Completed PDFDokumen144 halamanMyob Perusahaan Manufaktur Completed PDFNuraini TrihastutiBelum ada peringkat

- Myob Perusahaan ManufakturDokumen144 halamanMyob Perusahaan Manufakturmeri maria astutiBelum ada peringkat

- Myob Perusahaan Manufaktur PDFDokumen144 halamanMyob Perusahaan Manufaktur PDFMohamad MuklisinBelum ada peringkat

- Modul Kom Ak Kelas XiiDokumen9 halamanModul Kom Ak Kelas XiiSri wahyuniBelum ada peringkat

- Materi Anggaran LabaDokumen12 halamanMateri Anggaran LabaRachmad ZuldjibranBelum ada peringkat

- Myob Perusahaan Manufaktur PDFDokumen184 halamanMyob Perusahaan Manufaktur PDFMeri Maria SutiknoBelum ada peringkat

- Anggaran Laba-3Dokumen19 halamanAnggaran Laba-3Ivan Adhi NugrahaBelum ada peringkat

- Laporan Keuangan Perusahaan ManufakturDokumen5 halamanLaporan Keuangan Perusahaan ManufakturSalma FadillaBelum ada peringkat

- Analisis HPP Dengan SPT Masa PPH Dan PPNDokumen46 halamanAnalisis HPP Dengan SPT Masa PPH Dan PPNnuranggrainiBelum ada peringkat

- Cost Accumulation Procedure FULL VERSIONDokumen28 halamanCost Accumulation Procedure FULL VERSIONFaqih Thoriqul AzisBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen24 halamanAkuntansi Perusahaan ManufakturDwiViaLitaGandariBelum ada peringkat

- Metode Fisik ManufakturDokumen11 halamanMetode Fisik ManufakturAsmaul khoiriyahBelum ada peringkat

- Metode Pengumpulan Biaya 1 EdDokumen76 halamanMetode Pengumpulan Biaya 1 EdrizkaBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen28 halamanAkuntansi Perusahaan ManufakturYessy NovantinaBelum ada peringkat

- Buku Manajemen Unit Kerja IiiDokumen62 halamanBuku Manajemen Unit Kerja IiiSindi Tandi linoBelum ada peringkat

- Akuntansi Perusahaan Manufaktur1Dokumen12 halamanAkuntansi Perusahaan Manufaktur1SARAHBelum ada peringkat

- Acc StandardDokumen12 halamanAcc StandardAdilla KhulaidahBelum ada peringkat

- Tugas Pengantar Akutansi IDokumen15 halamanTugas Pengantar Akutansi INova Scorpia HelmaneliBelum ada peringkat

- Pertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaDokumen29 halamanPertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaYemima VeronikaBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen24 halamanAkuntansi Perusahaan Manufakturriapertiwi28Belum ada peringkat

- Anbi MK.07Dokumen23 halamanAnbi MK.07Ika Devi Mayang SariBelum ada peringkat

- Perbedaan Perusahaan Jasa, Dagang, Dan ManufakturDokumen5 halamanPerbedaan Perusahaan Jasa, Dagang, Dan Manufakturatmaja sulistiyantoBelum ada peringkat

- Penentuan Harga Pokok ProduksiDokumen65 halamanPenentuan Harga Pokok Produksiucok&utet100% (1)

- Metode Harga Pokok ProsesDokumen31 halamanMetode Harga Pokok ProsesYustinus RadityaBelum ada peringkat

- Pertemuan 3 - Susunan Laporan Keuangan Perusahaan ManufakturDokumen14 halamanPertemuan 3 - Susunan Laporan Keuangan Perusahaan Manufakturslt29533Belum ada peringkat

- Laporan HPPDokumen2 halamanLaporan HPPRabiatul AdawiyahBelum ada peringkat

- Soal Utg Jgka PendddkDokumen38 halamanSoal Utg Jgka PendddkRhyaa Thania Rhyaa Thania75% (4)

- Bab 7 Manajemen KeuanaganDokumen49 halamanBab 7 Manajemen KeuanaganFendi SaputraBelum ada peringkat

- Akuntansi ManufakturDokumen25 halamanAkuntansi ManufakturGkhairul amrimanurung100% (2)

- Karakteristik Perusahaan IndustriDokumen19 halamanKarakteristik Perusahaan Industritunjung pandiniBelum ada peringkat

- Perbedaan Full Costing Dan Variable CostingDokumen15 halamanPerbedaan Full Costing Dan Variable CostingSilvira Alivia SyahnisaBelum ada peringkat

- Tahapan ProsesDokumen22 halamanTahapan Prosesmujayanah100% (1)

- Perusahaan ManufakturDokumen16 halamanPerusahaan ManufakturAsmaul khoiriyahBelum ada peringkat

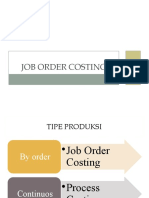

- Job Order CostingDokumen17 halamanJob Order CostingAlpinn OlaffBelum ada peringkat

- Jawaban Variable CostingDokumen15 halamanJawaban Variable Costingfebi ariantiBelum ada peringkat

- Metode Harga Pokok ProsesDokumen21 halamanMetode Harga Pokok ProsesdesmyBelum ada peringkat

- Modul 2 KB 2 Akuntansi Perusahaan ManufakturDokumen23 halamanModul 2 KB 2 Akuntansi Perusahaan ManufakturRisti Nurul HasanahBelum ada peringkat

- Harga Pokok Produksi & Neraca Lajur Perusahaan ManufakturDokumen14 halamanHarga Pokok Produksi & Neraca Lajur Perusahaan ManufakturIna KhodijahBelum ada peringkat

- (IND) Akuntansi Biaya - Pertemuan 1Dokumen2 halaman(IND) Akuntansi Biaya - Pertemuan 1Vincenttio le CloudBelum ada peringkat

- Akuntansi PersediaanDokumen6 halamanAkuntansi Persediaanririn indahBelum ada peringkat

- RMK Akmen CH 5Dokumen5 halamanRMK Akmen CH 5Mery Meidiatry PakaangBelum ada peringkat

- Pertemuan 11-Laporan BPP Dan LabarugiDokumen11 halamanPertemuan 11-Laporan BPP Dan LabarugiLilis SihombingBelum ada peringkat

- Akuntansi Biaya Pertemuan 8Dokumen60 halamanAkuntansi Biaya Pertemuan 8Sofyan AliBelum ada peringkat

- Modul Manufaktur MyobDokumen32 halamanModul Manufaktur MyobLaelaSafitri EkoPutriBelum ada peringkat

- Cost System and Cost AccumulationDokumen13 halamanCost System and Cost AccumulationNURUL CHOIRIYAHBelum ada peringkat

- Sistem Biaya Taksiran AkbiDokumen19 halamanSistem Biaya Taksiran AkbiDaissy Adzanna PutriBelum ada peringkat

- CATATAN Akuntansi ManajemenDokumen2 halamanCATATAN Akuntansi Manajemensatbinmas sidoarjoBelum ada peringkat

- Anggaran Laba Dan Peran PentingnyaDokumen13 halamanAnggaran Laba Dan Peran PentingnyaGrace Cinlyaa Christifanny Mallisa100% (1)

- Modul Manufaktur - AmelDokumen26 halamanModul Manufaktur - AmelMarsya RossarziBelum ada peringkat

- CH 11 Current LiabilitiesDokumen5 halamanCH 11 Current LiabilitiesomeBelum ada peringkat

- Soal Latihan Uts Pa2 FixDokumen6 halamanSoal Latihan Uts Pa2 FixomeBelum ada peringkat

- Contoh Soal Akt Kontemporer Psak 2019Dokumen44 halamanContoh Soal Akt Kontemporer Psak 2019omeBelum ada peringkat

- Kelompok 3 - Tugas Minggu 14 - Agama Kristen 2Dokumen9 halamanKelompok 3 - Tugas Minggu 14 - Agama Kristen 2omeBelum ada peringkat

- Chapter 12Dokumen7 halamanChapter 12omeBelum ada peringkat

- Kelompok 5 - Week 13 - MANAJEMEN PERUBAHANDokumen9 halamanKelompok 5 - Week 13 - MANAJEMEN PERUBAHANomeBelum ada peringkat

- Kelompok 3 - Tugas Minggu 8 - Agama Kristen 2Dokumen11 halamanKelompok 3 - Tugas Minggu 8 - Agama Kristen 2omeBelum ada peringkat

- Perencanaan Bisnis MDIADokumen9 halamanPerencanaan Bisnis MDIAomeBelum ada peringkat

- Distributed OrganizationDokumen8 halamanDistributed OrganizationomeBelum ada peringkat

- Kepemimpinan Chapter 1Dokumen7 halamanKepemimpinan Chapter 1omeBelum ada peringkat

- Teori Ekspektansi-1Dokumen1 halamanTeori Ekspektansi-1omeBelum ada peringkat