Anda mungkin juga menyukai

- 18 Juli, MATERI PPH BADANDokumen62 halaman18 Juli, MATERI PPH BADANFathya NursafitriBelum ada peringkat

- Pemeriksaan PajakDokumen70 halamanPemeriksaan Pajakainiyah ibrahimBelum ada peringkat

- Manajemen Pajak Strategi SPT Badan LBDokumen69 halamanManajemen Pajak Strategi SPT Badan LBIrna SurbaktiBelum ada peringkat

- EQUALISASI SPT MASA Vs TAHUNANDokumen13 halamanEQUALISASI SPT MASA Vs TAHUNANHafiza Eka putriBelum ada peringkat

- Bincang Pajak Konsultan Konstruksi - INKINDODokumen65 halamanBincang Pajak Konsultan Konstruksi - INKINDORendi CulesBelum ada peringkat

- Tutorial SPT 1771 Badan Non PP-23Dokumen81 halamanTutorial SPT 1771 Badan Non PP-23candraBelum ada peringkat

- Akuntansi PajakDokumen62 halamanAkuntansi PajakDafina RahmadaniBelum ada peringkat

- PPH Badan 2Dokumen223 halamanPPH Badan 2Triwahyu Prastya UtomoBelum ada peringkat

- PSB d1 PajakDokumen151 halamanPSB d1 PajakDhea MardillaBelum ada peringkat

- Brevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)Dokumen73 halamanBrevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)mufida dianBelum ada peringkat

- Ebook Brevet AB ZAF Global Internasional-1Dokumen339 halamanEbook Brevet AB ZAF Global Internasional-1saha dewa100% (1)

- SP2DKDokumen19 halamanSP2DKputriBelum ada peringkat

- Natura & Kenikmatan 5 Aug 2023Dokumen138 halamanNatura & Kenikmatan 5 Aug 2023inyaBelum ada peringkat

- RPL RNA PerpajakanDokumen53 halamanRPL RNA PerpajakanCherryBee CraftBelum ada peringkat

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- Kupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenDokumen111 halamanKupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenSusilo PriyandoyoBelum ada peringkat

- Manajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Dokumen179 halamanManajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Christopher PratamaBelum ada peringkat

- Persiapan Pemeriksaan SDokumen62 halamanPersiapan Pemeriksaan SMarintan LestariBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- SLide Presentasi1 - PRE SWA Natura Juli 2023Dokumen231 halamanSLide Presentasi1 - PRE SWA Natura Juli 2023TheUserqwerBelum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- DGT GR 49 2022Dokumen107 halamanDGT GR 49 2022jsijayBelum ada peringkat

- 9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFDokumen124 halaman9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFRaya Uttama DesignBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- Presentasi DJP - Pemeriksaan Pasca PPSDokumen16 halamanPresentasi DJP - Pemeriksaan Pasca PPSRia InesBelum ada peringkat

- PPH Badan - Ami - A-B - 2014 Apr No DHDokumen217 halamanPPH Badan - Ami - A-B - 2014 Apr No DHkresnapraseyoBelum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- PPN Freight ForwardingDokumen18 halamanPPN Freight ForwardingAgung RahendroBelum ada peringkat

- 02 - Loopholes Vs Tax ManagementDokumen65 halaman02 - Loopholes Vs Tax ManagementTommy RamadanBelum ada peringkat

- Kupas Tuntas Withholding Tax 221012pDokumen115 halamanKupas Tuntas Withholding Tax 221012pFajri DailimiBelum ada peringkat

- Kupas Tuntas PPH 23Dokumen93 halamanKupas Tuntas PPH 23fakhriyyahiffatBelum ada peringkat

- Rekonsiliasi Fiskal MappingDokumen6 halamanRekonsiliasi Fiskal Mappingjean dufresseBelum ada peringkat

- 05 Modul Industri TekstilDokumen29 halaman05 Modul Industri TekstilYayang Pratama PutraBelum ada peringkat

- Sosialisasi PER - 23 - PJ - 2020 - 29 Januari 2021 FIXDokumen29 halamanSosialisasi PER - 23 - PJ - 2020 - 29 Januari 2021 FIXHanindya PrajakusumaBelum ada peringkat

- Akuntansi Perpajakan - 4sept2023Dokumen189 halamanAkuntansi Perpajakan - 4sept2023Farah Audhita100% (1)

- KKA Soal Badan PT AVI Kelompok IVDokumen60 halamanKKA Soal Badan PT AVI Kelompok IVDiani Ambar SariBelum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

- Soal Studi Kasus PJJ KKA - WP Badan PT - KamisDokumen39 halamanSoal Studi Kasus PJJ KKA - WP Badan PT - KamisMisra TutupohoBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- Kisi-Kisi Dan Resume Grading 2022 - InterimDokumen118 halamanKisi-Kisi Dan Resume Grading 2022 - InterimQuinka Akhira TitamiBelum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- Materi PPH BadanDokumen39 halamanMateri PPH BadanFahmi AzhariBelum ada peringkat

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

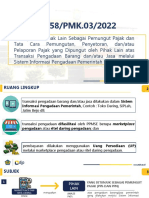

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- Per 05pj2021 EditDokumen20 halamanPer 05pj2021 Editarya1808Belum ada peringkat

- Pemeriksaan Tenaga Ahli Orang PribadiDokumen26 halamanPemeriksaan Tenaga Ahli Orang Pribadiali purnomoBelum ada peringkat

- PPN 10 ForwardingDokumen8 halamanPPN 10 Forwardinglivia arvianaBelum ada peringkat

- PeriklananDokumen23 halamanPeriklananjurkam408Belum ada peringkat

- Aktivitas Rumah Sakit Swasta Update Des 2023 PDFDokumen41 halamanAktivitas Rumah Sakit Swasta Update Des 2023 PDFSabar WidodoBelum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- Pajak Hotel Dan Restoran Bagian 3Dokumen61 halamanPajak Hotel Dan Restoran Bagian 3Fredy WijayaBelum ada peringkat

- Suport WPDokumen9 halamanSuport WPrachmad sukmonoBelum ada peringkat

- Kegiatan Jasa Informasi Lainnya YTDLDokumen23 halamanKegiatan Jasa Informasi Lainnya YTDLjurkam408Belum ada peringkat

- Modul Praktikum Aplikasi Perpajakan e FakturDokumen100 halamanModul Praktikum Aplikasi Perpajakan e FakturSiti RahmahBelum ada peringkat

- Pengakuan Beban Dan Biaya Pada PajakDokumen66 halamanPengakuan Beban Dan Biaya Pada Pajaksukabelajar doneBelum ada peringkat

- Accounting For Manufacturing Using MYOBDokumen288 halamanAccounting For Manufacturing Using MYOBKay BMBelum ada peringkat

- Materi Anggaran LabaDokumen12 halamanMateri Anggaran LabaRachmad ZuldjibranBelum ada peringkat

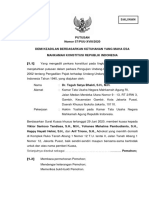

- Putusan MK Kedudukan Pengadilan PajakDokumen59 halamanPutusan MK Kedudukan Pengadilan PajaknuranggrainiBelum ada peringkat

- LKPMO2020Dokumen94 halamanLKPMO2020nuranggrainiBelum ada peringkat

- PP 74 2011Dokumen31 halamanPP 74 2011nuranggrainiBelum ada peringkat

- Data Pip 4Dokumen1 halamanData Pip 4nuranggrainiBelum ada peringkat

- Data Pip IDokumen1 halamanData Pip InuranggrainiBelum ada peringkat