Anda mungkin juga menyukai

- EQUALISASI SPT MASA Vs TAHUNANDokumen13 halamanEQUALISASI SPT MASA Vs TAHUNANHafiza Eka putriBelum ada peringkat

- Rekonsiliasi FiskalDokumen32 halamanRekonsiliasi FiskalRina Ayu AgustinBelum ada peringkat

- Pemeriksaan Pajak Update - UIDokumen162 halamanPemeriksaan Pajak Update - UIYunni Al100% (1)

- Manajemen Pajak Utk Badan 210407pDokumen167 halamanManajemen Pajak Utk Badan 210407pArie Amri100% (1)

- SP2DK Dan Produk HukumDokumen28 halamanSP2DK Dan Produk HukumfernandoBelum ada peringkat

- Natura & Kenikmatan 5 Aug 2023Dokumen138 halamanNatura & Kenikmatan 5 Aug 2023inyaBelum ada peringkat

- Presentasi DJP - Pemeriksaan Pasca PPSDokumen16 halamanPresentasi DJP - Pemeriksaan Pasca PPSRia InesBelum ada peringkat

- SP2DK Kasus PAJAK PERTEMUAN 8Dokumen4 halamanSP2DK Kasus PAJAK PERTEMUAN 8putriBelum ada peringkat

- Pert 4 Tinjauan Umum Strategi Pajak Dan Perencanaan PajakDokumen138 halamanPert 4 Tinjauan Umum Strategi Pajak Dan Perencanaan PajakSiti Paras UbuddiyahBelum ada peringkat

- Petunjuk Pengisian DGT Form - PER 25 2018Dokumen11 halamanPetunjuk Pengisian DGT Form - PER 25 2018dzulkifli hasnan nazharBelum ada peringkat

- Kupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenDokumen111 halamanKupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenSusilo PriyandoyoBelum ada peringkat

- Pemeriksaan PajakDokumen70 halamanPemeriksaan Pajakainiyah ibrahimBelum ada peringkat

- Bincang Pajak Konsultan Konstruksi - INKINDODokumen65 halamanBincang Pajak Konsultan Konstruksi - INKINDORendi CulesBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- Manajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Dokumen179 halamanManajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Christopher PratamaBelum ada peringkat

- SPT Tahunan Wajib Pajak Orang Pribadi 1770 SDokumen46 halamanSPT Tahunan Wajib Pajak Orang Pribadi 1770 SSonya FitriBelum ada peringkat

- Ebook Brevet AB ZAF Global Internasional-1Dokumen339 halamanEbook Brevet AB ZAF Global Internasional-1saha dewa100% (1)

- Akuntansi PajakDokumen62 halamanAkuntansi PajakDafina RahmadaniBelum ada peringkat

- DGT GR 49 2022Dokumen107 halamanDGT GR 49 2022jsijayBelum ada peringkat

- Kupas Tuntas Withholding Tax 221012pDokumen115 halamanKupas Tuntas Withholding Tax 221012pFajri DailimiBelum ada peringkat

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- Pengakuan Beban Dan Biaya Pada PajakDokumen66 halamanPengakuan Beban Dan Biaya Pada Pajaksukabelajar doneBelum ada peringkat

- Pelaporan PPH Badan SPT 2023Dokumen49 halamanPelaporan PPH Badan SPT 202309102010Belum ada peringkat

- 02 - Loopholes Vs Tax ManagementDokumen65 halaman02 - Loopholes Vs Tax ManagementTommy RamadanBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- Update Peraturan PPN: Siti Rahayu, Penyuluh Pajak Kanwil DJP Jatim III Malang, 4 Maret 2022Dokumen99 halamanUpdate Peraturan PPN: Siti Rahayu, Penyuluh Pajak Kanwil DJP Jatim III Malang, 4 Maret 2022CV. FSB100% (1)

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- Pemeriksaan Pajak 13Dokumen11 halamanPemeriksaan Pajak 13putriBelum ada peringkat

- Per 05pj2021 EditDokumen20 halamanPer 05pj2021 Editarya1808Belum ada peringkat

- PPH Badan 2Dokumen223 halamanPPH Badan 2Triwahyu Prastya UtomoBelum ada peringkat

- Perencanaan & Teknik Ekualisasi Pajak Agar Kemungkinan DiperiksaDokumen11 halamanPerencanaan & Teknik Ekualisasi Pajak Agar Kemungkinan Diperiksaaudra.fairies2021 gigBelum ada peringkat

- Analisis HPP Dengan SPT Masa PPH Dan PPNDokumen46 halamanAnalisis HPP Dengan SPT Masa PPH Dan PPNnuranggrainiBelum ada peringkat

- Sosialisasi PER - 23 - PJ - 2020 - 29 Januari 2021 FIXDokumen29 halamanSosialisasi PER - 23 - PJ - 2020 - 29 Januari 2021 FIXHanindya PrajakusumaBelum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- Manajemen Pajak Strategi SPT Badan LBDokumen69 halamanManajemen Pajak Strategi SPT Badan LBIrna SurbaktiBelum ada peringkat

- Kupas Tuntas PPH 23Dokumen93 halamanKupas Tuntas PPH 23fakhriyyahiffatBelum ada peringkat

- Tax Holiday - Uu CK 2020Dokumen9 halamanTax Holiday - Uu CK 2020Aldian IrawanBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- Tutorial SPT 1771 Badan Non PP-23Dokumen81 halamanTutorial SPT 1771 Badan Non PP-23candraBelum ada peringkat

- PPH Badan - Ami - A-B - 2014 Apr No DHDokumen217 halamanPPH Badan - Ami - A-B - 2014 Apr No DHkresnapraseyoBelum ada peringkat

- PSB d1 PajakDokumen151 halamanPSB d1 PajakDhea MardillaBelum ada peringkat

- Tata Cara Pengisian SPT 1771 UMKM 2022Dokumen42 halamanTata Cara Pengisian SPT 1771 UMKM 2022Rafif NaufalBelum ada peringkat

- Tata Cara Pengisian SPT 1771 2022Dokumen47 halamanTata Cara Pengisian SPT 1771 2022Happy JessicaBelum ada peringkat

- Definisi Deffered TaxDokumen5 halamanDefinisi Deffered TaxMeisya ZulfaBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- Brevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)Dokumen73 halamanBrevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)mufida dianBelum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- Rekonsiliasi Fiskal MappingDokumen6 halamanRekonsiliasi Fiskal Mappingjean dufresseBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

- 3 KUP Adhi Rev 1Dokumen67 halaman3 KUP Adhi Rev 1azimah tsurayyaBelum ada peringkat

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- Kisi-Kisi Dan Resume Grading 2022 - InterimDokumen118 halamanKisi-Kisi Dan Resume Grading 2022 - InterimQuinka Akhira TitamiBelum ada peringkat

- PMK-21 Tahun 2021 Insentif PPN Untuk PerumahanDokumen10 halamanPMK-21 Tahun 2021 Insentif PPN Untuk PerumahanAdhitiaMulyadiBelum ada peringkat

- Contoh BPHTB Dan PBB SanksiDokumen3 halamanContoh BPHTB Dan PBB SanksiSteven Andrian GunawanBelum ada peringkat

- Kup PP Dan PPSPDokumen76 halamanKup PP Dan PPSPJoshelynar Gwyneth TakaliwuhangBelum ada peringkat

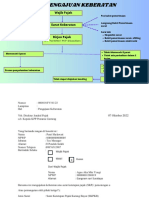

- Pengajuan Keberatan 1 FIXDokumen4 halamanPengajuan Keberatan 1 FIXputriBelum ada peringkat

- Proposal Magang DJP 2023Dokumen8 halamanProposal Magang DJP 2023putri100% (1)

- Putri Shelawati - 142011133068 - AGIS KULIAHUMUMDokumen6 halamanPutri Shelawati - 142011133068 - AGIS KULIAHUMUMputriBelum ada peringkat

- Pengajuan Keberatan 1 FIXDokumen4 halamanPengajuan Keberatan 1 FIXputriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanDokumen4 halamanPutri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanputriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Insan KamilDokumen1 halamanPutri Shelawati - 142011133068 - B2.6 - Insan KamilputriBelum ada peringkat

- Putri Shelawati - 152110713075 - PTM 4Dokumen11 halamanPutri Shelawati - 152110713075 - PTM 4putriBelum ada peringkat

- Kelompok 1 - PDRD - DD - TM 12Dokumen38 halamanKelompok 1 - PDRD - DD - TM 12putriBelum ada peringkat

- Putri Shelawati - 142011133068 - B.2.6 - Kebahagian Dalam IslamDokumen2 halamanPutri Shelawati - 142011133068 - B.2.6 - Kebahagian Dalam IslamputriBelum ada peringkat

- Putri Shelawati - 152110713075 - Kelompok 1 - PTM 2Dokumen10 halamanPutri Shelawati - 152110713075 - Kelompok 1 - PTM 2putriBelum ada peringkat

- Putri Shelawati - 142011133068 - b.2.6Dokumen1 halamanPutri Shelawati - 142011133068 - b.2.6putriBelum ada peringkat

- Skrip MC Gathering 1Dokumen5 halamanSkrip MC Gathering 1putriBelum ada peringkat

- Deananda Puspita - 141711133131 - B - 3 - Ciri Dan Habitat IkanDokumen11 halamanDeananda Puspita - 141711133131 - B - 3 - Ciri Dan Habitat IkanputriBelum ada peringkat

- Putri ShelawatiTM 7 PDRDDokumen5 halamanPutri ShelawatiTM 7 PDRDputriBelum ada peringkat

- Pishel - SPT 21.20117 (LENGKAP)Dokumen26 halamanPishel - SPT 21.20117 (LENGKAP)putriBelum ada peringkat

- Pishel - PTM 5Dokumen6 halamanPishel - PTM 5putriBelum ada peringkat

- Annissa Tiarsati - 142011133177 - Kelas B - Kelompok 3 - Bab Ciri IkanDokumen9 halamanAnnissa Tiarsati - 142011133177 - Kelas B - Kelompok 3 - Bab Ciri IkanputriBelum ada peringkat

- SPT PPH Pasal 21Dokumen12 halamanSPT PPH Pasal 21sri ayuBelum ada peringkat

- Pishel - 152110713075 - Potput - TUGAS PTM 7 PDFDokumen9 halamanPishel - 152110713075 - Potput - TUGAS PTM 7 PDFputriBelum ada peringkat

- Nur Ainun Fitriyah - 142011133091 - 1b - 3 - Ciri-Ciri IkanDokumen12 halamanNur Ainun Fitriyah - 142011133091 - 1b - 3 - Ciri-Ciri IkanputriBelum ada peringkat

- Pishel - 152110713075 - PTM 4Dokumen6 halamanPishel - 152110713075 - PTM 4putriBelum ada peringkat

- Erinov B3 Praktikum Ciri (Habitat)Dokumen5 halamanErinov B3 Praktikum Ciri (Habitat)putriBelum ada peringkat

- Bela Negara Dan Perdamaian DuniaDokumen6 halamanBela Negara Dan Perdamaian DuniaputriBelum ada peringkat

- Pancasila Sebagai Ideologi NegaraDokumen27 halamanPancasila Sebagai Ideologi NegaraSyafrida purbianitaBelum ada peringkat

- Resume Kajian Sejarah PancasilaDokumen17 halamanResume Kajian Sejarah PancasilaputriBelum ada peringkat

- Mengenal Ikan Lele Lebih Dekat LagiDokumen14 halamanMengenal Ikan Lele Lebih Dekat LagiputriBelum ada peringkat

- Resume Kajian Sejarah PancasilaDokumen17 halamanResume Kajian Sejarah PancasilaputriBelum ada peringkat