Anda mungkin juga menyukai

- Presentasi DJP - Pemeriksaan Pasca PPSDokumen16 halamanPresentasi DJP - Pemeriksaan Pasca PPSRia InesBelum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- PMK-21 Tahun 2021 Insentif PPN Untuk PerumahanDokumen10 halamanPMK-21 Tahun 2021 Insentif PPN Untuk PerumahanAdhitiaMulyadiBelum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- Tax Holiday - Uu CK 2020Dokumen9 halamanTax Holiday - Uu CK 2020Aldian IrawanBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- Bincang Pajak Konsultan Konstruksi - INKINDODokumen65 halamanBincang Pajak Konsultan Konstruksi - INKINDORendi CulesBelum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- Se 20Dokumen40 halamanSe 20FaridaBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- Manajemen Pajak Strategi SPT Badan LBDokumen69 halamanManajemen Pajak Strategi SPT Badan LBIrna SurbaktiBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- Per 05pj2021 EditDokumen20 halamanPer 05pj2021 Editarya1808Belum ada peringkat

- Probis Jasa - PerdaganganDokumen38 halamanProbis Jasa - PerdaganganKelvin CiptaBelum ada peringkat

- PeriklananDokumen23 halamanPeriklananjurkam408Belum ada peringkat

- Modul Penyelenggara Teknologi Edukasi (Edtech)Dokumen46 halamanModul Penyelenggara Teknologi Edukasi (Edtech)Muammar KhadafiBelum ada peringkat

- Aktivitas Rumah Sakit Swasta Update Des 2023 PDFDokumen41 halamanAktivitas Rumah Sakit Swasta Update Des 2023 PDFSabar WidodoBelum ada peringkat

- Kegiatan Jasa Informasi Lainnya YTDLDokumen23 halamanKegiatan Jasa Informasi Lainnya YTDLjurkam408Belum ada peringkat

- 02 - Loopholes Vs Tax ManagementDokumen65 halaman02 - Loopholes Vs Tax ManagementTommy RamadanBelum ada peringkat

- Kisi-Kisi Dan Resume Grading 2022 - InterimDokumen118 halamanKisi-Kisi Dan Resume Grading 2022 - InterimQuinka Akhira TitamiBelum ada peringkat

- PPN Freight ForwardingDokumen18 halamanPPN Freight ForwardingAgung RahendroBelum ada peringkat

- PPH Badan@25nop22Dokumen97 halamanPPH Badan@25nop22Ridwan NajibBelum ada peringkat

- Pengantar Tax Treaty - 1Dokumen89 halamanPengantar Tax Treaty - 1nugroho.aditya12334Belum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- Opening PBB P2Dokumen15 halamanOpening PBB P2Monica PranataBelum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

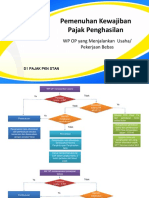

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Dr. M. Sudirman-SLTC-TPA PPAT-3 November 2022Dokumen270 halamanDr. M. Sudirman-SLTC-TPA PPAT-3 November 2022nugroho suryoBelum ada peringkat

- E-Book 9.keuanganDokumen47 halamanE-Book 9.keuanganSeptian NugrahaBelum ada peringkat

- Tutorial SPT 1771 Badan Non PP-23Dokumen81 halamanTutorial SPT 1771 Badan Non PP-23candraBelum ada peringkat

- PendahuluanDokumen11 halamanPendahuluanyuyu leeBelum ada peringkat

- Natura & Kenikmatan 5 Aug 2023Dokumen138 halamanNatura & Kenikmatan 5 Aug 2023inyaBelum ada peringkat

- ND 411Dokumen1 halamanND 411Kim YohanBelum ada peringkat

- Perdagangan Besar Rokok Dan TembakauDokumen12 halamanPerdagangan Besar Rokok Dan Tembakaujurkam408Belum ada peringkat

- Screenshot 2022-03-28 at 10.54.31Dokumen43 halamanScreenshot 2022-03-28 at 10.54.31Yudha SatiaBelum ada peringkat

- BDO Tax Talk #6 - Update Peraturan PPN Berdasarkan UU HPPDokumen57 halamanBDO Tax Talk #6 - Update Peraturan PPN Berdasarkan UU HPPFernando SaputraBelum ada peringkat

- E-Book 4.bea MeteraiDokumen48 halamanE-Book 4.bea MeteraiSeptianNugrahaBelum ada peringkat

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- EQUALISASI SPT MASA Vs TAHUNANDokumen13 halamanEQUALISASI SPT MASA Vs TAHUNANHafiza Eka putriBelum ada peringkat

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- SP2DKDokumen19 halamanSP2DKputriBelum ada peringkat

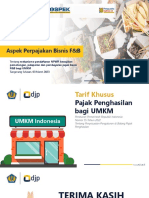

- Aspek Pajak FNBDokumen69 halamanAspek Pajak FNBIlham IsmailBelum ada peringkat

- Pertemuan 7 (Pemeriksaan Pajak)Dokumen44 halamanPertemuan 7 (Pemeriksaan Pajak)kevinvolland2003Belum ada peringkat

- Suport WPDokumen9 halamanSuport WPrachmad sukmonoBelum ada peringkat

- Analisis Konsep Perpajakan Di UU Pajak Yang Sering Memunculkan Tax Dispute Di Praktik 210824pDokumen183 halamanAnalisis Konsep Perpajakan Di UU Pajak Yang Sering Memunculkan Tax Dispute Di Praktik 210824pPrimayuda UtomoBelum ada peringkat

- Slide Tax PlanningDokumen90 halamanSlide Tax PlanningLilis KurniaBelum ada peringkat

- BPHTBDokumen12 halamanBPHTBWahyu JatikusumoBelum ada peringkat

- Akuntansi PajakDokumen62 halamanAkuntansi PajakDafina RahmadaniBelum ada peringkat

- Pajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMDokumen144 halamanPajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMnataliasigalingging80Belum ada peringkat

- Sp2dk-Dirgi AnandiantoDokumen2 halamanSp2dk-Dirgi AnandiantokontoluBelum ada peringkat

- Slide HPP 28 Oktober 2021Dokumen37 halamanSlide HPP 28 Oktober 2021Dianti BudirahayuBelum ada peringkat

- S - 334 - pj.312 - 2003 - Penegasan Atas Biaya Representasi - EntertainmentDokumen2 halamanS - 334 - pj.312 - 2003 - Penegasan Atas Biaya Representasi - Entertainmentkendari kolakappBelum ada peringkat

- Kupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenDokumen111 halamanKupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenSusilo PriyandoyoBelum ada peringkat

- 22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPDokumen38 halaman22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPapundekronBelum ada peringkat

- 2 - Materi - DJP - Ibu Inge - Program Pengungkapan Sukarela (PPS) 2022Dokumen22 halaman2 - Materi - DJP - Ibu Inge - Program Pengungkapan Sukarela (PPS) 2022Anaz FreyBelum ada peringkat

- Hitung Hari BaikDokumen40 halamanHitung Hari BaikDwi wahyu UtomoBelum ada peringkat

- Adobe Acrobat ReadaerDokumen6 halamanAdobe Acrobat ReadaerqgoticBelum ada peringkat

- Panduan Menggabungkan File PDFDokumen6 halamanPanduan Menggabungkan File PDFNurul ImanBelum ada peringkat

- 3300000133Dokumen1 halaman3300000133Bustan UttangBelum ada peringkat

- Jatim PDFDokumen413 halamanJatim PDFLove Nikki IndonesiaBelum ada peringkat

- 3300000133Dokumen1 halaman3300000133Bustan UttangBelum ada peringkat

- Nib AgjDokumen1 halamanNib AgjDwi wahyu UtomoBelum ada peringkat

- Peak Pengcpns231013 PDFDokumen1 halamanPeak Pengcpns231013 PDFsammie7Belum ada peringkat

- SPPKP AgjDokumen1 halamanSPPKP AgjDwi wahyu UtomoBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- Dwi 23Dokumen1 halamanDwi 23Dwi wahyu UtomoBelum ada peringkat

- Surabaya 01Dokumen10 halamanSurabaya 01Dwi wahyu UtomoBelum ada peringkat

- 3300000133Dokumen1 halaman3300000133Bustan UttangBelum ada peringkat

- Peak Pengcpns231013 PDFDokumen1 halamanPeak Pengcpns231013 PDFsammie7Belum ada peringkat

- Lamp 1 PerancisDokumen1 halamanLamp 1 PerancisDwi wahyu UtomoBelum ada peringkat

- Pengumuman Kementan Revisi2Dokumen10 halamanPengumuman Kementan Revisi2dhalex alBelum ada peringkat

- Pengumuman Kelulusan Kemenkeu Tahun 2013 PDFDokumen25 halamanPengumuman Kelulusan Kemenkeu Tahun 2013 PDFRandhy Adrian SonataBelum ada peringkat

- KP 01Dokumen25 halamanKP 01Dwi wahyu UtomoBelum ada peringkat

- Lampiran I - s1 Sastra PerancisssssDokumen1 halamanLampiran I - s1 Sastra PerancisssssDwi wahyu UtomoBelum ada peringkat

- Kementerian KeuanganDokumen5 halamanKementerian KeuanganvorgoiseBelum ada peringkat

- KP 2004Dokumen1 halamanKP 2004Dwi wahyu UtomoBelum ada peringkat

- Pengumuman: NO. Jenis Tes Nilai Ambang Batas Nilai MaksimalDokumen3 halamanPengumuman: NO. Jenis Tes Nilai Ambang Batas Nilai MaksimalDwi wahyu UtomoBelum ada peringkat

- Pengumuman 13 PDFDokumen2 halamanPengumuman 13 PDFFitri WibowoBelum ada peringkat

- Lampiran Nilai P1TLDokumen92 halamanLampiran Nilai P1TLYudi VendriBelum ada peringkat

- Pengumuman Lulus Kemenkru 2013Dokumen112 halamanPengumuman Lulus Kemenkru 2013Dwi wahyu UtomoBelum ada peringkat

- Pengumuman Kemenkeu TerbaruDokumen2 halamanPengumuman Kemenkeu TerbaruDwi wahyu UtomoBelum ada peringkat

- Pengumuman 13 PDFDokumen2 halamanPengumuman 13 PDFFitri WibowoBelum ada peringkat

- Pengumuman Kelulusan Tenaga Koordinator KesehatanDokumen2 halamanPengumuman Kelulusan Tenaga Koordinator KesehatanDwi wahyu UtomoBelum ada peringkat

- Kementerian KeuanganDokumen5 halamanKementerian KeuanganvorgoiseBelum ada peringkat