Anda mungkin juga menyukai

- BPHTB Feb 23Dokumen32 halamanBPHTB Feb 23Ike Nur Fauziyah (1217043)Belum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- TAX HOLIDAYDokumen9 halamanTAX HOLIDAYAldian IrawanBelum ada peringkat

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- PPN New (April 2021)Dokumen196 halamanPPN New (April 2021)Jherry Azwan100% (1)

- Rumah Tapak PPN DTPDokumen10 halamanRumah Tapak PPN DTPAdhitiaMulyadiBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- rekayasa keuangan industri sawitDokumen46 halamanrekayasa keuangan industri sawitwxmnxfm57wBelum ada peringkat

- 1 - PPH Badan TerbaruDokumen54 halaman1 - PPH Badan TerbaruIffah Ela AudinaBelum ada peringkat

- PendahuluanDokumen11 halamanPendahuluanyuyu leeBelum ada peringkat

- PEMAJAKAN LABA USAHADokumen25 halamanPEMAJAKAN LABA USAHATricker MasterBelum ada peringkat

- PBB-P2 BPHTBDokumen15 halamanPBB-P2 BPHTBMonica PranataBelum ada peringkat

- DJP - Ruu KupDokumen79 halamanDJP - Ruu KupAngga AnugrawanBelum ada peringkat

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- pengantar-tax-treaty_1Dokumen89 halamanpengantar-tax-treaty_1nugroho.aditya12334Belum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- Pertemuan 7 (Pemeriksaan Pajak)Dokumen44 halamanPertemuan 7 (Pemeriksaan Pajak)kevinvolland2003Belum ada peringkat

- Slide HPP 28 Oktober 2021Dokumen37 halamanSlide HPP 28 Oktober 2021Dianti BudirahayuBelum ada peringkat

- 22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPDokumen38 halaman22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPapundekronBelum ada peringkat

- PbbDokumen144 halamanPbbnataliasigalingging80Belum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- PSB d3 Pajak 2018Dokumen98 halamanPSB d3 Pajak 2018Dhea MardillaBelum ada peringkat

- Cara Pengisian DGT Per-10-2017-DGT-1 PDFDokumen29 halamanCara Pengisian DGT Per-10-2017-DGT-1 PDFsyrre_811928Belum ada peringkat

- Pajak Penghasilan UmumDokumen49 halamanPajak Penghasilan UmumSilviBelum ada peringkat

- Webinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Dokumen174 halamanWebinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Richard EmanuelBelum ada peringkat

- Aspek Pajak FNBDokumen69 halamanAspek Pajak FNBIlham IsmailBelum ada peringkat

- Hukum Dagang Kelas EDokumen189 halamanHukum Dagang Kelas ESerugihopilu Rewihopaino RemidiremidoBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- SEWA RUMAH MAKANDokumen19 halamanSEWA RUMAH MAKANYulio Randi PranantoBelum ada peringkat

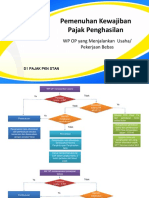

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Penanganan Perkara Tindak Pidana Umum Terindikasi TPPUDokumen27 halamanPenanganan Perkara Tindak Pidana Umum Terindikasi TPPUArief Pramudya WardhanaBelum ada peringkat

- SPT1770SDokumen43 halamanSPT1770SYudha SatiaBelum ada peringkat

- OPTIMALKAN KUALITAS BELANJA DAERAHDokumen9 halamanOPTIMALKAN KUALITAS BELANJA DAERAHJUDIANA RIEUWPASSABelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- PPH Pasal 24 Dan 26Dokumen15 halamanPPH Pasal 24 Dan 26Elma FebriantiBelum ada peringkat

- Paket Internalisasi Mei - Pokja IIDokumen27 halamanPaket Internalisasi Mei - Pokja IIHendiva TriBelum ada peringkat

- Hukum Transaksi PerbankanDokumen38 halamanHukum Transaksi PerbankanSyifa KhalisyahBelum ada peringkat

- Bantuan atau Sumbangan Bukan Objek PajakDokumen97 halamanBantuan atau Sumbangan Bukan Objek PajakRidwan NajibBelum ada peringkat

- Slide Tax PlanningDokumen90 halamanSlide Tax PlanningLilis KurniaBelum ada peringkat

- Proses Bisnis JasaDokumen38 halamanProses Bisnis JasaKelvin CiptaBelum ada peringkat

- PKP Sudah Pemusatan: Apakah Masih BisaDokumen9 halamanPKP Sudah Pemusatan: Apakah Masih BisaCahaya CHYBelum ada peringkat

- Institusi Perpajakan Dan Hukum PajakDokumen13 halamanInstitusi Perpajakan Dan Hukum PajakRizkaBelum ada peringkat

- Uu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Dokumen273 halamanUu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Binsar Wesli AgusBelum ada peringkat

- Posisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Dokumen26 halamanPosisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Muhammad RinaldiBelum ada peringkat

- Brevet Pajak Polines - PPH Potput 2022Dokumen42 halamanBrevet Pajak Polines - PPH Potput 2022Triana Martha MeditaraniBelum ada peringkat

- Slide PPN - OkDokumen198 halamanSlide PPN - OkAnisa NurmuslimahBelum ada peringkat

- PPN Dan Ppn-BmfixDokumen21 halamanPPN Dan Ppn-BmfixGrace DanaBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- Bendahara RSUDDokumen38 halamanBendahara RSUDSabrina Jihan Nabila100% (1)

- Fasilitas Pajak KEKDokumen5 halamanFasilitas Pajak KEKRIzka Baroez Mac'wAyne SakeBelum ada peringkat

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- PJJ Secondment DJA-DJBC - Mei 2021 v2.0 Penguatan Atas Pemeriksaan Pajak Penghasilan Badan Dit P2 - Bedah ProfilDokumen19 halamanPJJ Secondment DJA-DJBC - Mei 2021 v2.0 Penguatan Atas Pemeriksaan Pajak Penghasilan Badan Dit P2 - Bedah Profildunia bocah lanangBelum ada peringkat

- Dr. M. Sudirman-SLTC-TPA PPAT-3 November 2022Dokumen270 halamanDr. M. Sudirman-SLTC-TPA PPAT-3 November 2022nugroho suryoBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- PPSDokumen16 halamanPPSRia InesBelum ada peringkat

- 20 Soal Pajak Bumi Dan BangunanDokumen4 halaman20 Soal Pajak Bumi Dan Bangunanmusriana silitongaBelum ada peringkat

- BPHTBDokumen53 halamanBPHTBAniz NiKurizaBelum ada peringkat

- Struktur Organisasi BisnisDokumen11 halamanStruktur Organisasi BisnisWahyu JatikusumoBelum ada peringkat

- Efektivitas Saluran Distribusi ToyotaDokumen2 halamanEfektivitas Saluran Distribusi ToyotaWahyu JatikusumoBelum ada peringkat

- Tugas 3 Storymap DiftransDokumen2 halamanTugas 3 Storymap DiftransWahyu JatikusumoBelum ada peringkat

- Bab 1 & 2 Wahyu JatikusumoDokumen13 halamanBab 1 & 2 Wahyu JatikusumoWahyu JatikusumoBelum ada peringkat

- Ife AstraDokumen1 halamanIfe AstraWahyu JatikusumoBelum ada peringkat

- UAS Januari 2022 Jadwal Ujian Akhir SemesterDokumen1 halamanUAS Januari 2022 Jadwal Ujian Akhir SemesterWahyu JatikusumoBelum ada peringkat

- Refleksi Pribadi tentang Sosialisasi Kekerasan SeksualDokumen1 halamanRefleksi Pribadi tentang Sosialisasi Kekerasan SeksualWahyu JatikusumoBelum ada peringkat

- Astra Manajemen StrategisDokumen14 halamanAstra Manajemen StrategisWahyu JatikusumoBelum ada peringkat

- Tugas 2 DiftransDokumen6 halamanTugas 2 DiftransWahyu JatikusumoBelum ada peringkat

- Serah Terima TowingDokumen1 halamanSerah Terima TowingWahyu JatikusumoBelum ada peringkat

- MGT 303 - A - 12019002361 - Shanny AndrinaDokumen5 halamanMGT 303 - A - 12019002361 - Shanny AndrinaWahyu JatikusumoBelum ada peringkat

- PAN 100 - G - Sang Ayu Priyanka KierenDokumen3 halamanPAN 100 - G - Sang Ayu Priyanka KierenWahyu JatikusumoBelum ada peringkat

- PPN-PT RamaDokumen2 halamanPPN-PT RamaWahyu JatikusumoBelum ada peringkat

- Manajemen Strategis AppleDokumen11 halamanManajemen Strategis AppleWahyu JatikusumoBelum ada peringkat

- Uts Pan 100 (G) - Shanny Andrina - 201901010079Dokumen3 halamanUts Pan 100 (G) - Shanny Andrina - 201901010079Wahyu JatikusumoBelum ada peringkat