Anda mungkin juga menyukai

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- Rumah Tapak PPN DTPDokumen10 halamanRumah Tapak PPN DTPAdhitiaMulyadiBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- SP2DKDokumen19 halamanSP2DKputriBelum ada peringkat

- BPHTBDokumen12 halamanBPHTBWahyu JatikusumoBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

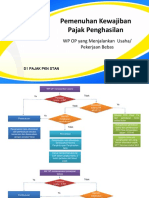

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Slide Presentasi - ARC - Materi Zeti Arina 20230725Dokumen6 halamanSlide Presentasi - ARC - Materi Zeti Arina 20230725Fox CenazBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- TAX HOLIDAYDokumen9 halamanTAX HOLIDAYAldian IrawanBelum ada peringkat

- Kupas Tuntas PPH 23Dokumen93 halamanKupas Tuntas PPH 23fakhriyyahiffatBelum ada peringkat

- OPTIMASI RISIKO PAJAKDokumen65 halamanOPTIMASI RISIKO PAJAKRendi CulesBelum ada peringkat

- PPN LPG TERBARUDokumen57 halamanPPN LPG TERBARUFernando SaputraBelum ada peringkat

- DGT GR 49 2022Dokumen107 halamanDGT GR 49 2022jsijayBelum ada peringkat

- Panduan Praktis Potensi KLU RokokDokumen12 halamanPanduan Praktis Potensi KLU Rokokjurkam408Belum ada peringkat

- Natura & Kenikmatan 5 Aug 2023Dokumen138 halamanNatura & Kenikmatan 5 Aug 2023inyaBelum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- Ebook Brevet AB ZAF Global Internasional-1Dokumen339 halamanEbook Brevet AB ZAF Global Internasional-1saha dewa100% (1)

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- E-BILLINGDokumen48 halamanE-BILLINGPingkan BatubuayaBelum ada peringkat

- Kisi-Kisi Dan Resume Grading 2022 - InterimDokumen118 halamanKisi-Kisi Dan Resume Grading 2022 - InterimQuinka Akhira TitamiBelum ada peringkat

- Per 05pj2021 EditDokumen20 halamanPer 05pj2021 Editarya1808Belum ada peringkat

- Jasa Rumah SakitDokumen34 halamanJasa Rumah Sakitjurkam408Belum ada peringkat

- Manajemen Pajak Strategi SPT Badan LBDokumen69 halamanManajemen Pajak Strategi SPT Badan LBIrna SurbaktiBelum ada peringkat

- Update Peraturan PPN: Siti Rahayu, Penyuluh Pajak Kanwil DJP Jatim III Malang, 4 Maret 2022Dokumen99 halamanUpdate Peraturan PPN: Siti Rahayu, Penyuluh Pajak Kanwil DJP Jatim III Malang, 4 Maret 2022CV. FSB100% (1)

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- Slide Tax PlanningDokumen90 halamanSlide Tax PlanningLilis KurniaBelum ada peringkat

- PEMAJAKAN LABA USAHADokumen25 halamanPEMAJAKAN LABA USAHATricker MasterBelum ada peringkat

- Pemeriksaan PajakDokumen70 halamanPemeriksaan Pajakainiyah ibrahimBelum ada peringkat

- KUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassDokumen47 halamanKUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassJennifer AntonioBelum ada peringkat

- Modul Grup Seri I 2020 - TTD - EditDokumen102 halamanModul Grup Seri I 2020 - TTD - Editrush leeBelum ada peringkat

- Aktivitas Rumah Sakit Swasta Update Des 2023 PDFDokumen41 halamanAktivitas Rumah Sakit Swasta Update Des 2023 PDFSabar WidodoBelum ada peringkat

- Slide HPP 28 Oktober 2021Dokumen37 halamanSlide HPP 28 Oktober 2021Dianti BudirahayuBelum ada peringkat

- SPT-PPHDokumen81 halamanSPT-PPHcandraBelum ada peringkat

- PPSDokumen16 halamanPPSRia InesBelum ada peringkat

- Warung MakanDokumen22 halamanWarung Makanjurkam408Belum ada peringkat

- Modul Penyelenggara Teknologi Edukasi (Edtech)Dokumen46 halamanModul Penyelenggara Teknologi Edukasi (Edtech)Muammar KhadafiBelum ada peringkat

- Bantuan atau Sumbangan Bukan Objek PajakDokumen97 halamanBantuan atau Sumbangan Bukan Objek PajakRidwan NajibBelum ada peringkat

- Tahapan EbupotDokumen177 halamanTahapan EbupotJamaludin KamilBelum ada peringkat

- DJP - Ruu KupDokumen79 halamanDJP - Ruu KupAngga AnugrawanBelum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- Manajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Dokumen179 halamanManajemen Tax Compliance Dan Tax Audit PPH Potput 02032016Christopher PratamaBelum ada peringkat

- PPN atas LPG TertentuDokumen24 halamanPPN atas LPG TertentuRaudhatulfajrinBelum ada peringkat

- Pengakuan Beban Dan Biaya Pada PajakDokumen66 halamanPengakuan Beban Dan Biaya Pada Pajaksukabelajar doneBelum ada peringkat

- 22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPDokumen38 halaman22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPapundekronBelum ada peringkat

- Brevet Pajak Polines - PPH Potput 2022Dokumen42 halamanBrevet Pajak Polines - PPH Potput 2022Triana Martha MeditaraniBelum ada peringkat

- Celah Celah Peraturan Pajak NewDokumen16 halamanCelah Celah Peraturan Pajak NewVera100% (1)

- Isu Perpajakan Perbankan PDF Hari SantosoDokumen13 halamanIsu Perpajakan Perbankan PDF Hari Santosome-3Belum ada peringkat

- PPH Badan 2Dokumen223 halamanPPH Badan 2Triwahyu Prastya UtomoBelum ada peringkat

- PBB PABUMDokumen24 halamanPBB PABUMRiska FitriBelum ada peringkat

- Bahan PPT Insentif STD Tim RKI Jan 2021Dokumen24 halamanBahan PPT Insentif STD Tim RKI Jan 2021Hedy HelyantoBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- SPT Tahunan Wajib Pajak Orang Pribadi 1770 SDokumen46 halamanSPT Tahunan Wajib Pajak Orang Pribadi 1770 SSonya FitriBelum ada peringkat

- Pemeriksaan Pajak 2Dokumen24 halamanPemeriksaan Pajak 2Iskha EllaBelum ada peringkat

- Kegiatan Belajar 5Dokumen8 halamanKegiatan Belajar 5WILDABelum ada peringkat

- Penerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNDokumen165 halamanPenerbitan, Pengkreditan, Penghitungan Kembali Dan Pelaporan Faktur Pajak Pada SPT Masa PPNAldian IrawanBelum ada peringkat

- Sesi 11 - Depresiasi, Impairment DeplesiDokumen41 halamanSesi 11 - Depresiasi, Impairment DeplesiAldian IrawanBelum ada peringkat

- Data Produksi Dan Biaya Departemen A Dan Departemen BDokumen2 halamanData Produksi Dan Biaya Departemen A Dan Departemen BAldian IrawanBelum ada peringkat

- Materi Proses CostingDokumen7 halamanMateri Proses CostingAldian IrawanBelum ada peringkat

- PKM - VGKDokumen23 halamanPKM - VGKAldian IrawanBelum ada peringkat

- TAX HOLIDAYDokumen9 halamanTAX HOLIDAYAldian IrawanBelum ada peringkat