Anda mungkin juga menyukai

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- Presentasi DJP - Pemeriksaan Pasca PPSDokumen16 halamanPresentasi DJP - Pemeriksaan Pasca PPSRia InesBelum ada peringkat

- Harmonisasi Pajak PDFDokumen29 halamanHarmonisasi Pajak PDFDesa MantrianomBelum ada peringkat

- Praktik Audit Dan Pde Sap 2Dokumen25 halamanPraktik Audit Dan Pde Sap 2Ayu Trisna DewiBelum ada peringkat

- Bincang Pajak Konsultan Konstruksi - INKINDODokumen65 halamanBincang Pajak Konsultan Konstruksi - INKINDORendi CulesBelum ada peringkat

- PPN Freight ForwardingDokumen18 halamanPPN Freight ForwardingAgung RahendroBelum ada peringkat

- Perda - Deli Serdang - Nomor 8 Tahun 2011Dokumen38 halamanPerda - Deli Serdang - Nomor 8 Tahun 2011Kapten 29Belum ada peringkat

- Pemeriksaan Pajak 3newDokumen25 halamanPemeriksaan Pajak 3newlina watiBelum ada peringkat

- Sandera Pajak NewDokumen12 halamanSandera Pajak NewilhamBelum ada peringkat

- Pajak ReklameDokumen9 halamanPajak ReklameRiska Fatikasari TompoBelum ada peringkat

- PL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.1Dokumen24 halamanPL-17 Aspek Perpajakan Kegiatan Usaha Jasa Konstruksi - Rev.12A AJ055Adil MahathirBelum ada peringkat

- Pengakuan Beban Dan Biaya Pada PajakDokumen66 halamanPengakuan Beban Dan Biaya Pada Pajaksukabelajar doneBelum ada peringkat

- PPN Atas Jasa Pengurusan Transportasi PDFDokumen6 halamanPPN Atas Jasa Pengurusan Transportasi PDFmayaBelum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- Pengetahuan Tentang Export ImportDokumen17 halamanPengetahuan Tentang Export ImportAnjani Khadijah HermawanBelum ada peringkat

- Bea KeluarDokumen56 halamanBea KeluarFithriana RachmawatiBelum ada peringkat

- Analisis HPP Dengan SPT Masa PPH Dan PPNDokumen46 halamanAnalisis HPP Dengan SPT Masa PPH Dan PPNnuranggrainiBelum ada peringkat

- PERWAL No. 9 Th. 2012 TTG Pajak DaerahDokumen20 halamanPERWAL No. 9 Th. 2012 TTG Pajak Daerahrhovi alfianBelum ada peringkat

- 2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Dokumen145 halaman2a - Revisi - Materi Diklat Teknik Galpot Dit PKP v.4Misra TutupohoBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- Tax Holiday - Uu CK 2020Dokumen9 halamanTax Holiday - Uu CK 2020Aldian IrawanBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- Sptpd-Pajak-Restoran Parenting.2 2020Dokumen8 halamanSptpd-Pajak-Restoran Parenting.2 2020Dini AndiniBelum ada peringkat

- Webinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Dokumen174 halamanWebinar Online - Analisa Laporan Keuangan Dan Pola Benchmarking Dalam Mengukur Kepatuhan Wajib Pajak".Richard EmanuelBelum ada peringkat

- PSB d1 PajakDokumen151 halamanPSB d1 PajakDhea MardillaBelum ada peringkat

- PMK 71 2022 PPNDokumen14 halamanPMK 71 2022 PPNlelaleria11Belum ada peringkat

- Pemberitahuan Pabean Ekspor: Direktorat Teknis KepabeananDokumen14 halamanPemberitahuan Pabean Ekspor: Direktorat Teknis KepabeananShafira TambaBelum ada peringkat

- Bahan Presentasi Public Hearing RPMK 47Dokumen36 halamanBahan Presentasi Public Hearing RPMK 47Agus BudiluhurBelum ada peringkat

- 11 PBB Pertambangan PabumDokumen24 halaman11 PBB Pertambangan PabumRiska FitriBelum ada peringkat

- SKTD - Sosialisasi 2019Dokumen37 halamanSKTD - Sosialisasi 2019bferry managementBelum ada peringkat

- Property Tax (PPH & PPN) Revisi (Albert 2)Dokumen21 halamanProperty Tax (PPH & PPN) Revisi (Albert 2)yerry hilmanBelum ada peringkat

- Tentiran 2021 Hukum PerdataDokumen50 halamanTentiran 2021 Hukum PerdataAldo baretoBelum ada peringkat

- Bahan Paparan TPBDokumen17 halamanBahan Paparan TPBYudha AryazBelum ada peringkat

- Kegiatan Membangun Sendiri Yang Dikenakan PPNDokumen8 halamanKegiatan Membangun Sendiri Yang Dikenakan PPNteofilus utamaBelum ada peringkat

- Bagaimana Menjadi Kuasa Khusus Dan Kuasa Hukum Di Pengadilan PajakDokumen21 halamanBagaimana Menjadi Kuasa Khusus Dan Kuasa Hukum Di Pengadilan PajakDX OFFICIALBelum ada peringkat

- Uu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Dokumen273 halamanUu No. 7 THN 2021 Tentang Kup Dan Tata Cara Perpajakan (Uu HPP)Binsar Wesli AgusBelum ada peringkat

- Brevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)Dokumen73 halamanBrevet PPH Pot Put IAI - PPH 21 - 26 - Hari Kedua (25 Jan 2023)mufida dianBelum ada peringkat

- PPH 22 Ekspor PertambanganDokumen27 halamanPPH 22 Ekspor Pertambangandunia bocah lanangBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- Gudang BerikatDokumen28 halamanGudang BerikatSofyab0% (1)

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- FAQ PMK 66 Tahun 2023Dokumen7 halamanFAQ PMK 66 Tahun 2023arrazzaquBelum ada peringkat

- 5 6283016578241921059 PDFDokumen5 halaman5 6283016578241921059 PDFCecilya GunawanBelum ada peringkat

- Pajak Hotel Dan Restoran Bagian 3Dokumen61 halamanPajak Hotel Dan Restoran Bagian 3Fredy WijayaBelum ada peringkat

- 22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPDokumen38 halaman22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPapundekronBelum ada peringkat

- Slide-PDF-PPN-B Brevet IAI Edited PDFDokumen34 halamanSlide-PDF-PPN-B Brevet IAI Edited PDFRinie KurniawanBelum ada peringkat

- PMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibDokumen40 halamanPMK - 112/PMK.03/2022: Tentang NPWP Bagi Wajib Pajak Orang Pribadi, WajibFebrianiBelum ada peringkat

- Modul Komunikasi PemeriksaanDokumen53 halamanModul Komunikasi Pemeriksaanrush leeBelum ada peringkat

- SAP 12 Perhitungan PPN Dan PPN BMDokumen35 halamanSAP 12 Perhitungan PPN Dan PPN BMAlfredo SamuelBelum ada peringkat

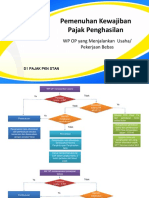

- PL-15 PEKERJAAN BEBAS - PPSXDokumen15 halamanPL-15 PEKERJAAN BEBAS - PPSXRLin MeeBelum ada peringkat

- 2 - Paparan PER - IP - PJ - 2021 21-26Dokumen24 halaman2 - Paparan PER - IP - PJ - 2021 21-26Nia NurmalasariBelum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

- Pajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMDokumen144 halamanPajak Bumi Bangunan (PBB) : Novi Rubiyanti, SE, MMnataliasigalingging80Belum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- PMK 65 Kawasan BerikatDokumen22 halamanPMK 65 Kawasan BerikatDio MaulanaBelum ada peringkat

- Posisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Dokumen26 halamanPosisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Muhammad RinaldiBelum ada peringkat

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- 4 Tarif Dan Nilai PabeanDokumen10 halaman4 Tarif Dan Nilai Pabeanclarisa ermalindaBelum ada peringkat

- Mengenal Tarif PPN 1% - OnlinePajakDokumen3 halamanMengenal Tarif PPN 1% - OnlinePajakRoberto Karo-KaroBelum ada peringkat

- Pertemuan Ke-3 - Dasar Pengenaan Pajak (DPP)Dokumen3 halamanPertemuan Ke-3 - Dasar Pengenaan Pajak (DPP)rikkaBelum ada peringkat

- PPN 03 Kredit Pajak MasukanDokumen17 halamanPPN 03 Kredit Pajak Masukanlivia arvianaBelum ada peringkat

- PPN 14 Link EFakturDokumen3 halamanPPN 14 Link EFakturlivia arvianaBelum ada peringkat

- PPN 05 Kawasan Berikat & BebasDokumen16 halamanPPN 05 Kawasan Berikat & Bebaslivia arvianaBelum ada peringkat

- PPN 11 Restitusi LBDokumen12 halamanPPN 11 Restitusi LBlivia arvianaBelum ada peringkat

- AK2 Pertemuan 2 Liabilitas Jangka PanjangDokumen52 halamanAK2 Pertemuan 2 Liabilitas Jangka PanjangRadenMas Sayid Jumono33% (3)

- PPN 02 PPN PKP TarifDokumen16 halamanPPN 02 PPN PKP Tariflivia arvianaBelum ada peringkat

- Laporan Auditor LndependenDokumen56 halamanLaporan Auditor Lndependenlivia arvianaBelum ada peringkat

- Contoh Proposal Business PlanDokumen12 halamanContoh Proposal Business PlanIrfan Surya SaputraBelum ada peringkat

- Soal Ak ObligasiDokumen2 halamanSoal Ak Obligasilivia arvianaBelum ada peringkat

- Proposal Hari PahlawanDokumen7 halamanProposal Hari Pahlawanlivia arvianaBelum ada peringkat

- Buku Audit 2 Bab 1Dokumen6 halamanBuku Audit 2 Bab 1Livia arvianaBelum ada peringkat

- Tugas 4Dokumen10 halamanTugas 4livia arvianaBelum ada peringkat

- Catatan StatistikDokumen4 halamanCatatan Statistiklivia arvianaBelum ada peringkat

- Tugas 4Dokumen10 halamanTugas 4livia arvianaBelum ada peringkat

- Tugas 4Dokumen4 halamanTugas 4livia arvianaBelum ada peringkat

- Tugas 4Dokumen5 halamanTugas 4livia arvianaBelum ada peringkat

- Tugas 5Dokumen6 halamanTugas 5livia arvianaBelum ada peringkat