Anda mungkin juga menyukai

- Smpit - Smait As-Syifa Boarding School: Informasi Keuangan MuridDokumen28 halamanSmpit - Smait As-Syifa Boarding School: Informasi Keuangan MuridKhaililla A Gendis YulianBelum ada peringkat

- Aakuntansi BiayaDokumen24 halamanAakuntansi Biayamushawa hijau lestariBelum ada peringkat

- Heregistrasi 2021 2Dokumen4 halamanHeregistrasi 2021 2Usni KristinBelum ada peringkat

- Uang Kuliah Universitas Advent Indonesia 2012-2013 MAHASISWA LAMADokumen1 halamanUang Kuliah Universitas Advent Indonesia 2012-2013 MAHASISWA LAMAdjollyciousBelum ada peringkat

- Silverskin FixDokumen31 halamanSilverskin FixFarhan FabiantoBelum ada peringkat

- Laporan Perpaket Oktober 2018 Apbd EditDokumen136 halamanLaporan Perpaket Oktober 2018 Apbd EditAndi Muhammad BudimanBelum ada peringkat

- Erlangga - Daftar Harga SMK-KMDokumen6 halamanErlangga - Daftar Harga SMK-KMImas AnitaBelum ada peringkat

- KRENOVADokumen5 halamanKRENOVAAlfan HeryaBelum ada peringkat

- UAS ALK Manajemen KelasSoreDokumen3 halamanUAS ALK Manajemen KelasSoreBimbingan Penagihan jatim2Belum ada peringkat

- 4 BAST Dari PPTK (ALE) - Penyim BRG (Masuk)Dokumen8 halaman4 BAST Dari PPTK (ALE) - Penyim BRG (Masuk)Revandra KjnsBelum ada peringkat

- DKUMKMP Kota Balikpapan Berikan Penghargaan KepadDokumen1 halamanDKUMKMP Kota Balikpapan Berikan Penghargaan Kepadfitriani khasBelum ada peringkat

- Biaya KuliahDokumen105 halamanBiaya KuliahHakim faizal77Belum ada peringkat

- Laporan Perpaket Desember 2018 Apbd OkDokumen143 halamanLaporan Perpaket Desember 2018 Apbd OkAndi Muhammad BudimanBelum ada peringkat

- Uang SakuDokumen33 halamanUang SakuOvic PirloBelum ada peringkat

- Ujian Pengantar AkuntansiDokumen11 halamanUjian Pengantar AkuntansiApri triana100% (4)

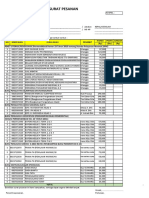

- Surat Pesanan Buku Pengayaan SDDokumen3 halamanSurat Pesanan Buku Pengayaan SDPanji TubeBelum ada peringkat

- Rekapitulasi Belanja Modal Tahun 2022Dokumen4 halamanRekapitulasi Belanja Modal Tahun 2022Taufan Ainul MutaqinBelum ada peringkat

- Projek Laporan Keuangan Perusahaan Jasa AkuntansiDokumen8 halamanProjek Laporan Keuangan Perusahaan Jasa AkuntansiGraciella AureliaBelum ada peringkat

- Contoh Panduan ProposalDokumen3 halamanContoh Panduan ProposalBoro KokokBelum ada peringkat

- Surat Ketetapan Pembayaran Uang KuliahDokumen2 halamanSurat Ketetapan Pembayaran Uang KuliahBaga ModeBelum ada peringkat

- Proposal Usaha HmiDokumen12 halamanProposal Usaha HmiBella SyafiraBelum ada peringkat

- Mengelola Administrasi Dana Kas KecilDokumen41 halamanMengelola Administrasi Dana Kas KecilEkaMaharani7Belum ada peringkat

- SK MenkeuDokumen3 halamanSK Menkeutulus-sunthawa-2001Belum ada peringkat

- SPK PL 2014Dokumen124 halamanSPK PL 2014Yosi Utama100% (1)

- Teori Paket ADokumen19 halamanTeori Paket Anovita45Belum ada peringkat

- Format Pergeseran Bosda SMP 3 Kelay Revisi 1Dokumen2 halamanFormat Pergeseran Bosda SMP 3 Kelay Revisi 1Yuliana S.Pd.IBelum ada peringkat

- RAPBSDokumen27 halamanRAPBSMarizza HimuraBelum ada peringkat

- Dana Desa Kegiatan Kesehatan 2018Dokumen135 halamanDana Desa Kegiatan Kesehatan 2018SRI SULASTINABelum ada peringkat

- Proposal Pencairan Bantuan Hibah Koperasi NurussalamDokumen5 halamanProposal Pencairan Bantuan Hibah Koperasi Nurussalamsma islam nurussalamBelum ada peringkat

- 01 - Draft Rab Fisik - Pengadaan Ipa BajaDokumen2 halaman01 - Draft Rab Fisik - Pengadaan Ipa BajaSteven KawaloBelum ada peringkat

- Sma N 11 Solok SelatanDokumen30 halamanSma N 11 Solok SelatanRusyerman Agustio SiraitBelum ada peringkat

- Rincian Biaya Pendaftaran 2010Dokumen1 halamanRincian Biaya Pendaftaran 2010AMAR AKBARBelum ada peringkat

- Cahyana - Simbol DanDokumen4 halamanCahyana - Simbol DanCahyanaBelum ada peringkat

- Soal Akuntansi DasarDokumen1 halamanSoal Akuntansi DasarWiwi AstiawatiBelum ada peringkat

- KP PT PalDokumen73 halamanKP PT PalDwiky VialpandoBelum ada peringkat

- SPTJMDokumen23 halamanSPTJMAsmo Kinaryo JopoBelum ada peringkat

- Contoh LPJ Teknis & Keuangan TKM Pemula Ultra Mikro 2021Dokumen28 halamanContoh LPJ Teknis & Keuangan TKM Pemula Ultra Mikro 2021cerah netBelum ada peringkat

- Laporan Kunjungan Industri Plta Sengguruh MalangDokumen27 halamanLaporan Kunjungan Industri Plta Sengguruh MalangJohanFirmansahBelum ada peringkat

- PPH Badan RevisiDokumen31 halamanPPH Badan RevisiNavilia NandaBelum ada peringkat

- Rab Uks1Dokumen17 halamanRab Uks1Dinas Kesehatan BulunganBelum ada peringkat

- Daftar Harga Buku SMKDokumen6 halamanDaftar Harga Buku SMKMadhan RitongaBelum ada peringkat

- Isi Skripsi 1 DIMAS - Revisi SETELAH SIDANG-converted - 4Dokumen113 halamanIsi Skripsi 1 DIMAS - Revisi SETELAH SIDANG-converted - 4Muhammad RheskyBelum ada peringkat

- Proposa Enf Elektro National FairDokumen25 halamanProposa Enf Elektro National FairM. RIFKIBelum ada peringkat

- Slipgaji SECANGGANGDokumen9 halamanSlipgaji SECANGGANGPokizanBelum ada peringkat

- Makalah - Kelompok 6Dokumen14 halamanMakalah - Kelompok 6Meta AmaliaBelum ada peringkat

- Contoh Pengisian SPT PPH Badan 1771Dokumen16 halamanContoh Pengisian SPT PPH Badan 1771M Khamim Dwi YuliarsoBelum ada peringkat

- List Katalog SMP K13N Ed Maret 2020Dokumen8 halamanList Katalog SMP K13N Ed Maret 2020wr_gmailBelum ada peringkat

- Format Laporan Kewangan Aktiviti PelajarDokumen3 halamanFormat Laporan Kewangan Aktiviti Pelajarpsych2085Belum ada peringkat

- Laporan Studi Kelayakan BisnisDokumen24 halamanLaporan Studi Kelayakan Bisnissarah efiantiBelum ada peringkat

- Laporan KP PT PJB Ubjom Kaltim Teluk (Tommy)Dokumen62 halamanLaporan KP PT PJB Ubjom Kaltim Teluk (Tommy)Ajie SubektiBelum ada peringkat

- Contoh Pengisian SPT PPH Badan 1771Dokumen62 halamanContoh Pengisian SPT PPH Badan 1771harisuddinBelum ada peringkat

- Yaalah PDFDokumen82 halamanYaalah PDFAlhadi Marza PutraBelum ada peringkat

- Nikita Aprilia Sukmawidjaya - FEB - PMW 2021.Dokumen17 halamanNikita Aprilia Sukmawidjaya - FEB - PMW 2021.Ahmad YahyaBelum ada peringkat

- Makalah Kelompok 2Dokumen7 halamanMakalah Kelompok 2Aisha HasnaBelum ada peringkat

- Harga Buku SMK Erlangga 2023Dokumen7 halamanHarga Buku SMK Erlangga 2023Andita PrayitnoBelum ada peringkat

- Biaya Pendaftaran PMB 2021-2022Dokumen2 halamanBiaya Pendaftaran PMB 2021-2022Fahmi AdikaraBelum ada peringkat

- Bju Uas M.jabir Ekma4213Dokumen4 halamanBju Uas M.jabir Ekma4213SyaifulBelum ada peringkat

- Laporan Keuangan KonsolidasiDokumen13 halamanLaporan Keuangan KonsolidasiRio Anthony AntangBelum ada peringkat

- Proposal Kewirausahaan Yg Di RefisiDokumen17 halamanProposal Kewirausahaan Yg Di Refisirizkieagus88Belum ada peringkat

- Departemenlisasi BopDokumen17 halamanDepartemenlisasi BopabilBelum ada peringkat

- Bab 17Dokumen7 halamanBab 17Hendra AutizBelum ada peringkat

- 03 DeskriptiveDokumen4 halaman03 Deskriptiverizkieagus88Belum ada peringkat

- Sejarah Dan Siapa Itu Yajuj Majuj Dan Raja ZulkarnainDokumen3 halamanSejarah Dan Siapa Itu Yajuj Majuj Dan Raja ZulkarnainMuliadinur SpdiBelum ada peringkat

- Proposal KewirausahaanDokumen13 halamanProposal Kewirausahaanrizkieagus88Belum ada peringkat

- 7 Regresi GandaDokumen3 halaman7 Regresi Gandarizkieagus88Belum ada peringkat

- Manajemen Resiko Ipwija Final1Dokumen68 halamanManajemen Resiko Ipwija Final1rizkieagus88Belum ada peringkat

- Kasus Posisi Dominan ABC 2Dokumen7 halamanKasus Posisi Dominan ABC 2rizkieagus88Belum ada peringkat

- Kasus Posisi Dominan ABC 2Dokumen7 halamanKasus Posisi Dominan ABC 2rizkieagus88Belum ada peringkat

- Kasus Posisi Dominan ABC 2Dokumen7 halamanKasus Posisi Dominan ABC 2rizkieagus88Belum ada peringkat

- Manajemen Keuangan 1 - 3&4Dokumen69 halamanManajemen Keuangan 1 - 3&4rizkieagus88Belum ada peringkat

- Rizki Agustina F-15 Buku Kuis Peng - Akutansi 2Dokumen1 halamanRizki Agustina F-15 Buku Kuis Peng - Akutansi 2rizkieagus88Belum ada peringkat

- Hukum Dan MasyarakatDokumen16 halamanHukum Dan Masyarakatrizkieagus88Belum ada peringkat

- Tugas Kelompok Mikro Pasar OligopoliDokumen28 halamanTugas Kelompok Mikro Pasar Oligopolirizkieagus88100% (1)

- PENERJEMAHANDokumen3 halamanPENERJEMAHANrizkieagus88Belum ada peringkat

- Rizki Agustina F-15 Buku Kuis Peng - Akutansi 2Dokumen1 halamanRizki Agustina F-15 Buku Kuis Peng - Akutansi 2rizkieagus88Belum ada peringkat

- Wawasan NusantaraDokumen22 halamanWawasan NusantaraRetno Rahmawati50% (2)

- Pengertian Integral Tak TentuDokumen5 halamanPengertian Integral Tak Tenturizkieagus88Belum ada peringkat

- Meja Kerja Samping-1Dokumen1 halamanMeja Kerja Samping-1rizkieagus88Belum ada peringkat

- 17 Perbedaan Cara Berpikir Orang Kaya Dan Orang MiskinDokumen3 halaman17 Perbedaan Cara Berpikir Orang Kaya Dan Orang Miskinrizkieagus88Belum ada peringkat

- 17 Perbedaan Cara Berpikir Orang Kaya Dan Orang MiskinDokumen3 halaman17 Perbedaan Cara Berpikir Orang Kaya Dan Orang Miskinrizkieagus88Belum ada peringkat

- Makalah Pasar Oligopoli NoviDokumen25 halamanMakalah Pasar Oligopoli NovihemraninBelum ada peringkat

- Presentation 1Dokumen13 halamanPresentation 1rizkieagus88Belum ada peringkat

- Presentation 1Dokumen13 halamanPresentation 1rizkieagus88Belum ada peringkat

- PENERJEMAHANDokumen3 halamanPENERJEMAHANrizkieagus88Belum ada peringkat

- Presentation 1Dokumen13 halamanPresentation 1rizkieagus88Belum ada peringkat

- Neraca Saldo1 PDFDokumen1 halamanNeraca Saldo1 PDFrizkieagus88Belum ada peringkat

- 10 Contoh Tradeoff Yang Bertema EkonomiDokumen3 halaman10 Contoh Tradeoff Yang Bertema Ekonomirizkieagus88Belum ada peringkat