Anda mungkin juga menyukai

- Materi 1 Sistem Ekonomi IslamDokumen12 halamanMateri 1 Sistem Ekonomi Islamstfatimah13Belum ada peringkat

- 1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse WilayahDokumen11 halaman1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse Wilayahstfatimah13Belum ada peringkat

- UntitledDokumen4 halamanUntitledstfatimah13Belum ada peringkat

- 1810 Salah Hitung Pajak Ada ResikonyaDokumen2 halaman1810 Salah Hitung Pajak Ada Resikonyastfatimah13Belum ada peringkat

- Template Relawan Caleg-1Dokumen81 halamanTemplate Relawan Caleg-1stfatimah13Belum ada peringkat

- Daftar Isi EncenkDokumen2 halamanDaftar Isi Encenkstfatimah13Belum ada peringkat

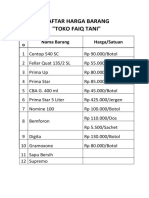

- Daftar Harga BarangDokumen3 halamanDaftar Harga Barangstfatimah13Belum ada peringkat

- DST Silabus RPS MK - Dasar AkuntansiDokumen24 halamanDST Silabus RPS MK - Dasar Akuntansistfatimah13Belum ada peringkat

- Syahrul Mustadir Ahli Pertama - PerawatDokumen1 halamanSyahrul Mustadir Ahli Pertama - Perawatstfatimah13Belum ada peringkat

- Akuntansi PdamDokumen170 halamanAkuntansi PdamUkhu RahmanBelum ada peringkat

- Pengantar AkuntansiDokumen71 halamanPengantar AkuntansiAndreas Asatera Sandi NofaBelum ada peringkat

- Modul Pengantar AkuntansiDokumen114 halamanModul Pengantar AkuntansiSantika Dwi PuteriiBelum ada peringkat

- Sosialisasi Aplikasi PPH 23 eDokumen2 halamanSosialisasi Aplikasi PPH 23 estfatimah13Belum ada peringkat

- Neraca CV SaripaDokumen3 halamanNeraca CV Saripastfatimah13Belum ada peringkat

- Agency Theory 1Dokumen7 halamanAgency Theory 1stfatimah13Belum ada peringkat

- Analisis PathDokumen15 halamanAnalisis Pathstfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen24 halamanAkuntansi Dan Kapitalismestfatimah13Belum ada peringkat

- Kal Kula TorDokumen14 halamanKal Kula Torstfatimah13Belum ada peringkat

- Agency Theory 1Dokumen24 halamanAgency Theory 1stfatimah13Belum ada peringkat

- Critical Review MBAR KothariDokumen7 halamanCritical Review MBAR Kotharistfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen14 halamanAkuntansi Dan Kapitalismestfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen14 halamanAkuntansi Dan KapitalismeHendri SeijaBelum ada peringkat

- Analisis Pelanggaran Ham Dalam Film FuryDokumen14 halamanAnalisis Pelanggaran Ham Dalam Film Furystfatimah13Belum ada peringkat

- Perkembangan Riset AkuntansiDokumen14 halamanPerkembangan Riset Akuntansistfatimah13Belum ada peringkat

- Silences in Annual ReportsDokumen25 halamanSilences in Annual Reportsstfatimah13Belum ada peringkat

- Analisis Data Dalam Penelitian Kualitatif-1Dokumen3 halamanAnalisis Data Dalam Penelitian Kualitatif-1stfatimah13Belum ada peringkat